阿里巴巴集團(9988.HK)重返港股,算是這幾天港股市場上的頭等盛事。相比上市前的保守預期,上市連續三日大漲,不僅讓順利打新上車的投資者,滿心歡喜,同時也毫無懸念地,奠定了阿里巴巴在港股的新“股王”地位。

同時,伴隨阿里巴巴迴歸港股,其在港股市場的資本籌碼也意味着更為集中,目前佈局涉及健康、新零售、金融等多個領域,其中文娛板塊一直是其心頭肉,尤其是在去年調整組織架構以來,頻現大動作。

今年年初,阿里巴巴集團進一步增持並將阿里影業(1060.HK)並表。財報顯示,2019財年阿里數字媒體娛樂業務收入為241億元,同比增長23.1%。

不得不承認阿里影業成長之迅速。雖然此前也曾隨着市場競爭趨勢而採取過高票補的策略,不過目前已轉入對平台能力和用户體驗的關注。作為成立僅五年的後來者,目前不僅在戰略和業務結構上已成體系,同時也在推動阿里文娛發揮合力效應。

去年以來,影視行業面臨監管趨緊和資本退潮等多重壓力,但阿里影業的發展勢頭依然良好,頭部效應顯現,公司的宣發業務也已實現盈利。但近期發佈的盈警,不免引發市場好奇和關注。昨日,阿里影業發佈了截至2019年9月30日的6個月財報。到底公司的實際經營情況如何?

一、經營虧損繼續縮窄,IP變現收入增幅達50%

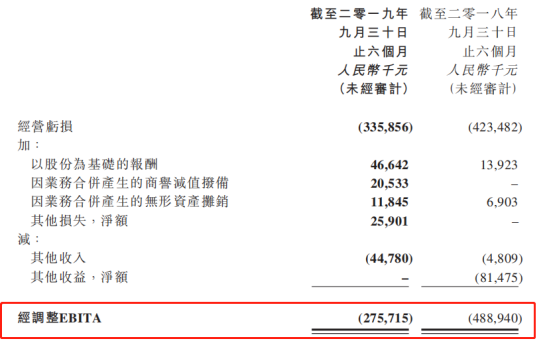

1)經營虧損同比縮窄21%,經調整EBITA同比收窄44%

財報顯示,公司在報告期內的總收入達15.01億元(人民幣,單位下同),同比略降2%;經營虧損約3.36億元,同比收窄21%;經調整EBITA約為2.76億元,同比收窄44%;歸母淨虧損約3.9億元,較去年同期增加約210%。

總體而言,公司的經營狀況依然是穩健且向好的。一方面,反映主營業務盈利能力的兩大指標(經營性虧損和EBITA)均明顯縮窄;另一方面,總收入增長尚算平穩,由於今年暑期檔票房總體表現一般,據藝恩統計,2019年暑期檔(6月1日-8月31日)總票房同比僅增1.6%,因而在預料之內。

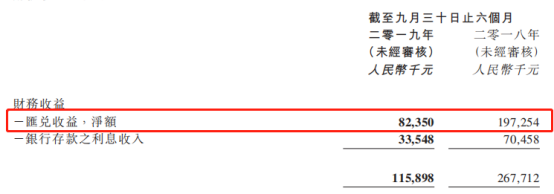

不容忽視的是,淨虧損的明顯擴大。至於造成這一變化的原因,實際上,公司在此前的盈警中已給解釋,主要系計提股權投資減值和匯兑收益大幅減少造成。由於這兩者均為非經常性的損益,並且僅體現賬面上的盈虧浮動,不能反映企業核心業務的狀況,一般須剔除其影響後來看。

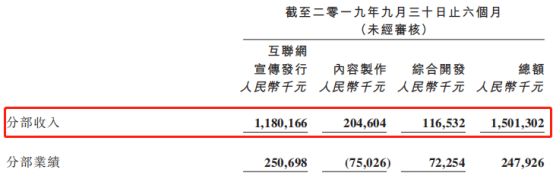

2)在線宣發業務趨穩,綜合開發業務收入和經營利潤增幅超三位數

就分部業務表現來看,在線宣發板塊作為根基業務,增長趨穩,期內貢獻約11.80億元,與去年同期的11.72億元基本持平。

該板塊主要由在線票務和在線宣發兩部分業務構成。

財報顯示,期內票務服務收入約5.14億元,同比增長約2%。同期中國整體觀影票房,較去年同期小幅增長約2%,但由於均價上浮,整體觀影人次微降2%,這表明淘票票在在線票務市場的優勢地位在進一步鞏固。同時,雲智系統商服務收入1.68億元,與去年同期相比,也基本保持穩定。

內容製作板塊收入雖有所減少,但虧損同比縮窄。

值得一提的是,以IP開發為核心的綜合開發板塊,在衍生品授權開發平台阿里魚的帶動下,實現迅猛增長。期內收入逾1.16億元,同比增長136%,經營利潤達到7200萬元,同比增長158%。

而且,財報顯示,阿里魚已形成IP授權業務和娛樂電商兩個子版塊,分別連接阿里巴巴體系內的文娛和電商兩大產業,推動行業影響力及口碑持續提升。

在授權業務方面,阿里魚通過廣泛積累各種IP,服務運營IP類型覆蓋影視、綜藝、動漫、遊戲及文創等各類,已變現IP的平均實現收入達到165萬元,同比增幅達50%。

在娛樂電商業務,結合IP營銷快速撬動了GMV規模,報告期內,天貓潮玩類目入駐商家數387家,同比增幅超3000%,GMV振幅約59%。

二、大宣發體系持續滲透,自制劇集儲備豐富

1)大宣發體系持續滲透

阿里影業的宣發體系由淘票票、鳳凰雲智、燈塔三大平台為核心支撐,分別連接觀影用户、影院及院線、片方及宣發公司,以實現產業鏈資源的整合。

報告期內,淘票票得益於與優酷在會員體系和觀影決策數據的打通,雙端電影場景的會員規模已超過4000萬。同時,用户觀影決策數據領先同業。

燈塔在期內服務國內60%的院線電影,電影項目數同比增長7倍。截至目前,進駐燈塔的片方數逾400家,服務影片數逾300部,合作影片票房超500億元,覆蓋廣告渠道數逾100萬,接入新媒體賬號超過81萬個,日觸達用户能力逾7.5億。

2)高口碑影片成內容投資標配,自制劇集儲備豐富

除了看到其在宣發能力上持續強化之外,也能看到阿里影業不斷在突破內容的短板。近年來,其以資本為紐帶,通過挖掘優質影片和製作團隊,進行參投及合制的方式,來向內容生產環節逐步滲透,並形成了內容參投和自制內容兩條業務線。近年來,其內容投資表現是有目共睹的,同時,內容自制經過重新調整後,開始主打劇集自制。

從參投內容來看,相比去年的耀眼表現,本期的表現總體不免顯得暗淡。不過據悉,許多電影項目的發行收益還在路上。而僅就本期影片合作的表現來講,仍不乏亮點。

從出品影片來看,高口碑是顯著特徵,其中《綠皮書》、《波西米亞狂想曲》、《徒手攀巖》這三部影片斬獲不同類別的奧斯卡大獎,另外《一條狗的使命2》卻也是獲獎熱門,同時《何以為家》以高口碑優勢成為五一檔的黑馬。實際上,這多少也折射出,公司在內容投資的傾向性。

此外,《烈火英雄》、《我和我的祖國》、《中國機長》、《攀登者》、《少年的你》等影片均實現了口碑票房雙豐收,獲得了暑期檔、國慶檔的票房冠、亞軍。而在《少年的你》上映以來,公司的股價更是出現明顯的反彈,到目前為止,漲超13%。這明顯反映出市場對於公司內容投資表現的期待情緒。根據燈塔數據,2019年至今,阿里影業所出品、聯合出品的電影總票房已突破210億元,在行業內處於領先地位。

(圖片來源:WIND)

接下來,在賀歲檔和春節檔中,影業參投了《只有芸知道》、《寵愛》、《中國女排》和《唐人街探案3》等由一線導演執導或監製的優質影片;同時,阿里影業的“錦橙合制計劃”中,《刺殺小説家》、《拆彈專家》、《第一爐香》、《我在時間盡頭等你》等影片已陸續殺青,將於明年1月起陸續上映。

此外,阿里影業所打造的自制劇也迎來全面開花。據財報披露,除古裝愛情劇《天雷一部之春秋花月》於今年7月在優酷首播外,餘下幾部預計將於今年第四季度陸續播出,對下一財年業績增長形成支撐。

在電影這樣一個不確定性強的行業裏,阿里影業投資電影的整體盈利率,遠高於行業。接下來,更多劇集都將進陸續入了開發和籌備階段,保證內容地持續輸出,並逐步體現在業績中。

結語

在近日的金雞百花獎“中國新時代電影投資與發展論壇”上,阿里影業高級副總裁、淘票票總裁李捷曾表示:“在現有的影視行業環境下,有長期耐心的平台公司對電影行業的價值是無法估量的。”

阿里影業本報告期內的業績稱不上亮眼,但以6個月為時間窗口,可以窺見這家公司對於沉澱平台能力、佈局未來的決心。

一方面,阿里影業的業務結構尚算完善,多個業務輪子在跑,只是轉速不同,每個階段所發揮作用也不一樣。在線票務作為基礎,目前市場格局趨穩,未來增長點更多在於內容製作和IP開發這塊。在這份財報中也有所體現,不確定性依然是內容板塊所面臨的難題,但公司在影片和自制劇方面的儲備,也為這塊的增長提供了較大的彈性。

另一方面,阿里影業作為阿里文娛的核心板塊,並非孤軍作戰。實際上,內部的協同和融合一直是整個阿里巴巴集團所倚重的優勢所在,也是市場所關注的焦點之一。尤其是在去年經過組織架構調整後,能看到阿里文娛內部的協同在明顯推進,首當其衝的則是阿里影業,淘票票與優酷打通場景和數據,也在驗證這一效應。同時也在強化這一趨勢。

在阿里巴巴此次迴歸之際,阿里影業交出的這份答卷並不亮眼,但依舊可圈可點,且讓筆者對其接下來的表現有所期待。