機構:華創證券

評級:強推

目標價:60.00港元

確權/含未確權未售2,390、5,923萬方,貨值2,400、6,000億,增厚優質土儲11月27日晚,融創中國公告,公司間接全資附屬公司融創西南集團將收購雲南城投集團持有的環球世紀及時代環球各51%股權,代價約152.7億元。目標公司及其附屬公司在成都、武漢、長沙、昆明等城市共開發18個項目,總建面約3,072萬平米,可售建面約2,772萬平米、未售建面約2,390萬平米,持有建面300萬平米,估算目標項目對應未售貨值約2,400億元。此外,目標公司已達成意向協議但尚未正式獲取的土地儲備約3,587.2萬平米,考慮潛在土儲後,合計總建面約6,658.8萬平米(其中自持佔比近5%),可售建面6,304.9萬平米,估算未售建面約5,923.4萬平米,對應未售貨值超6,000億元。

估算收購樓面價1,900元/平米,佔預估售價僅19%,保障後續較高利潤率本次收購交易對價為152.7億元,對應51%股權,按100%股權則對應299.4億元,按交易後產生的債務擔保156.9億元估算債權,合計456.3億元,保守按照未售建面2,390萬平米估算,對應地價僅約1,900元/平米,佔比預估銷售均價僅19%,若考慮已售未結轉面積則對應地價預計將更低,對比19H1末,公司平均土地成本4,307元/平米,佔比19H1銷售均價29.6%,本次收購以較低的土地成本補充大量優質的土地儲備,進一步豐富公司土儲,並加大公司明年可售貨值彈性,確保後續銷售穩步增長,並保障較高的利潤率表現。

估算收購併入淨負債率151%,低於19H1末206%,淨負債率望逐步下降19H1末公司淨負債率為206%,18年末為149%。按交易後產生的債務擔保估算,本次收購預計增加有息負債約157億元(實際可能略有差異),年內現金支出100億元,此外,公司與6名自然人股東簽訂協議,股權交割完成後30日內,公司可超額分得利潤35億元,綜合考慮預計增加淨有息負債222億元,本次收購後併入少數股東權益146.7億元,則估算收購併入淨負債率約151%(考慮年內回款、負商譽推動淨資產增加,淨負債率或更低),低於19H1末的206%、略高於18年末的149%,因此預計並不會導致淨負債率提升,隨着公司持續釋放經營現金流和利潤、增厚淨資產,年末槓桿率有望逐步下降。

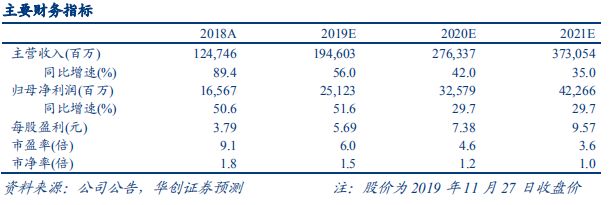

投資建議:低價收購優質資產包,逆週期優勢再次充能,重申“強推”評級融創中國堅持深耕一二線,以逆週期擴張策略,成功在15-17年逆勢加槓桿擴張,並藉以併購擴張的標籤優勢,打造了厚實優質土儲以及低廉土地成本的強大優勢,利於實現快週轉及高毛利率,預示後續銷售和業績“量質提升”,同時隨業績集中釋放,淨負債率望顯著下降、帶動融資成本下行,形成錦上添花。此外,公司作為行業龍頭之一也有望充分受益“融資、拿地、銷售”集中度三重跳增。我們維持公司2019-21年每股收益預測5.69、7.38、9.57元,目前對應19/20年PE僅6.0/4.6倍,我們繼續看好公司銷售和業績的持續雙雙高增,維持目標價60.00港元,重申“強推”評級。

風險提示:房地產市場銷量超預期下行,行業資金超預期收緊