機構:銀河證券

評級:持有

目標價:8.75港元

■我們上週與華潤水泥在新加坡舉行了非交易路演。

■投資者的主要焦點是明年的市場前景、資本支出計劃和裝配式建築業務。

■管理層預計,2020年廣東和廣西的水泥需求將有低單位數增長。

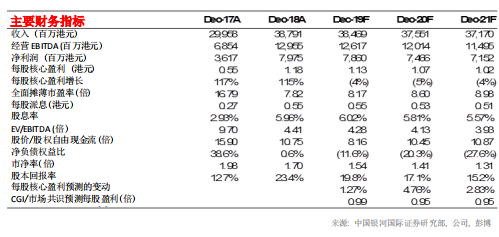

■由於廣東和廣西的水泥價格回升勢頭強於我們預期,我們將19/20/21財年的每股盈利預測適度調升1.4/4.8/2.9%。

■據此,目標價上調至8.75港元(1.35倍20財年市淨率)。維持「持有」評級。預計華南需求在2020年維持健康增長

根據國家統計局,2019年1-10月廣東和廣西的水泥產量分別同比上升1.3%和4.8%。特別是,廣東省2019上半年疲弱的銷量增長是受到當地降雨量較高影響。管理層預計,在2020年,廣東和廣西的水泥需求將出現低單位數增長。在新生產線方面,2019年廣西將新增兩條生產線,相當於熟料年產能400萬噸,另預計廣西將在2020年新增一條生產線,熟料年產能為130萬噸。截至2019年6月底,華潤水泥在廣西的熟料產能為2,650萬噸,公司相信新產能對其業務影響不大。

未來通過增持合資公司股權來提升產能

管理層預計,2020年資本開支約12億港元,並預計未來的資本開支將保持穩定。由於新生產線很難獲批,因此公司未來將嘗試通過增持合資公司股權以提升產能。骨料是公司的主要新發展業務之一。根據公司目標,未來幾年實現總產能5,000萬噸,高於現有的1,300萬噸。公司將主要在廣西拓展骨料業務,因為當地的資源較充足。

裝配式建築業務的最新發展

裝配式建築業務是公司的一項重要新業務。現時公司就該業務設有四個生產基地,只有一個處於運營狀態。料其他三個基地將在2021年之前開始投產,總產能為100萬立方米。因此,相信該業務在2021年前不會有明顯收入貢獻。使用預製構件進行建築的好處是可以縮短施工時間並提高安全標準。

穩定的派息率

華潤水泥2018年派息率約48%。根據公司目標,未來的派息率將保持相對穩定。

華南水泥價格回升速度快於預期

根據數字水泥網,廣東和廣西的最新水泥價格均高於去年同期(圖1和圖2)。這反映在2019上半年的多雨天氣後,被抑制的需求得到釋放。因此,我們略微提高噸毛利預測,並將19/20/21財年的每股盈利預測提高1.4/4.8/2.9%(圖6)。目標價從8.27港元(1.28倍20財年市淨率,接近歷史平均)上調至8.75港元(1.35倍20財年市淨率,較歷史平均高5%),以反映盈利前景温和改善。維持「持有」評級。