近期,不少新股頻頻破發,相比之下,剛上市的新力則表現得十分穩健。

新力控股發展路徑經歷了從江西到全國的升級之路。集團於2010年在江西南昌成立,以南昌帝泊灣項目為起點,逐步發展成為江西規模領先的地產開發商,隨後迅速向全國擴張,經過近10年的深耕,成為江西省龍頭房企,之後將業務拓展至長三角、珠三角、華中華西城市羣及其他高增長潛力地區。

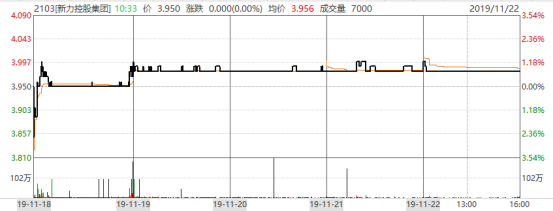

截至11月22日收盤,以發行價計算,目前新力控股上市後股價漲跌幅為0.25%,與發行價持平。

今年以來,赴港上市的房地產企業持續增加,可以説2019年是房企上市的大年。雖然政策環境處於調控之中,行業也處於轉型階段,但是房地產板塊的新股在今年表現無疑是出色的。那麼類似新力控股的新股是否都表現良好,而投資者應該如何選擇呢?下面來看看。

一

首先,我們看看今年以來,港股市場新股的表現如何。

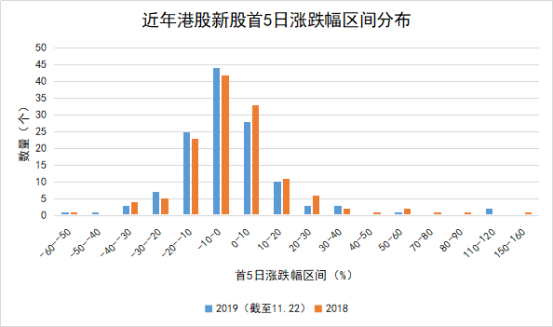

下圖可以看到,2018與2019年兩年香港市場新股首5日漲跌幅表現中,正態分佈集中的區間在-20%至10%的區間。

2018年在統計的當年IPO企業一共133家,其中首5日出現破發的有58家,首5日破發率達到56.4%;2019年至今在統計的IPO企業一共128家。其中首5日出現破發的有81家,首5日破發率達到64.3%,可見破發率顯著提高。而收益率中位數也顯著下移,表明打新平均收益有所下滑。

在這樣的“打新”背景下,雖然房地產板塊的新股並未表現出較大的超額收益,但是上市後股價普遍受到較強的“支撐”。

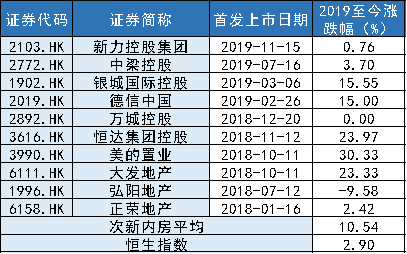

上圖可以看到,2018年開啟的內房股上市潮中,絕大部分企業股價在今年的表現都遠遠跑贏大盤。那麼這些內房新股上漲,是否因為地產板塊普漲的原因導致的呢?

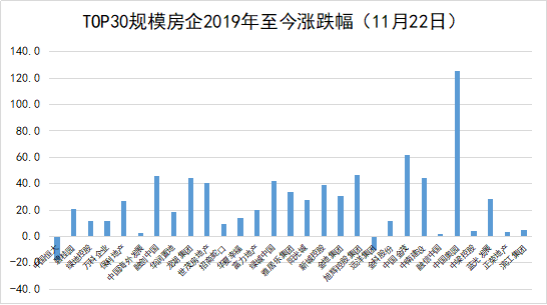

其實不然。以目前行業規模TOP30為例,2019年以來TOP30房企的漲跌幅分化明顯,TOP10的漲跌幅快速縮窄,而TOP11-30區間的企業漲幅反而在擴大。

可見,這一行業“輪動效應”十分明顯。

二

“輪動效應”下中型房企紛紛“彎道超車”,為此跑出了一批新晉的規模房企,這一批房企的2014-2018年以來的複合增速遠遠超過了過去的一線房企。

2017至今,中型房企之所以能夠”後來居上“,行業因素有兩個:

1.”去週期化“下,市場保持平穩增長,中型企業得以避免了類似2015-2016年的週期調整。同時,由於調控政策限制,房企間大量項目實行合營合作等形式開發,市場上可供企業參投、併購的項目較為充裕。中型房企的生存環境整體趨於平和;

2.穩定的融資環境。2017-2018年期間,實現規模上彎道超車的中型房企,都具有兩個特點:高週轉和高槓杆,其中融資成為了關鍵。但是隨着2019年開始,房企融資環境不斷收緊,意味着中小企業通過上槓杆來實現規模超越的“窗口期”逐漸關閉。

這表明未來投資價值釋放的內房企業集中在TOP20-50,新力控股、正榮地產、弘陽地產等這一批新股,是把握最後上市 “窗口期”的企業或成為最後一批釋放成長性的內房股,這是它們上市後估值受到支撐的核心因素。

可見,以最近上市新力控股為代表的一批新上市中型房企,隨着成長性釋放,其投資價值有望被市場進一步挖掘。

三

無論是從機構統計的業績規模還是從新力披露的招股書來看,新力的發展速度着實讓業界咋舌,其快速擴張得益於實現規模跨越式發展。

新力集團董事長張園林在2018年年會上曾表示,2018年,新力必須要把規模做大,以抵抗未來的行業大洗牌。因此,在土地戰略上新力會實行“4+X”城市佈局,也就是在原有的珠三角、長三角、中部、西部區域外,還會針對高潛力城市做機會型拿地。

從合約銷售規模上看,根據克而瑞數據顯示,截至2019年9月底,新力憑藉710億的銷售規模位列內地房地產行業第33位。

然而規模上的快速擴張,只是表面的結果,其中內在驅動因素是新力控股的高週轉能力,而這種高週轉並非“工業式”的週轉。

總體而言,房企撬動高週轉一共有三個槓桿:1.債務槓桿,即融資能力;2.經營槓桿,即運營能力;3.權益槓桿,即收併購或參投能力。目前融資收緊趨勢下,運營能力成為未來房企洗牌格局中最為重要的因素。

其中新力便是一個以債務槓桿實現“彎道超車”,以運營槓桿實現鞏固優勢的典型案例。

首先,新力控股通過債務槓桿的有效應用實現土儲擴張,有足夠的土儲才能在目前集中度不斷提高的行業背景謀取發展優勢。

招股書顯示,截至2019年7月31日,新力控股共計有110個處於不同發展階段的物業項目,合計建築面積約為1500萬平米。其中,已竣工土地面積約為27.59萬平米、處於開發中物業的土地面積1170萬平米和持作未來開發物業的總建築面積約為300萬平米。

以新力控股目前接近1.5萬元每平的銷售均價,這意味着,未來新力控股至少能夠釋放出超過2250億的貨值,這有望推動公司在今年達到千億規模。

量變同時也產生質變,新力控股本身具備的品牌力和產品品質為如今公司運營力的提升奠定基礎。

新力控股一直堅持的服務戰略——“360°悦服務”旨在針對客户“購房、收房、居住”全過程的所憂、所想、所需,提供全方位的服務解決方案,致力於開創性地打造行業領先的客户服務保障體系。從售前諮詢、工程質量管控、交房驗收到售後日常維護、物業服務、社區生活等,客户從購房至入住的每一個環節都能得到新力提供的優質服務。

新力控股隨後便進入降負債階段,以通過運營能力的提升,未來公司將進一步撬動經營槓桿,推動高週轉。

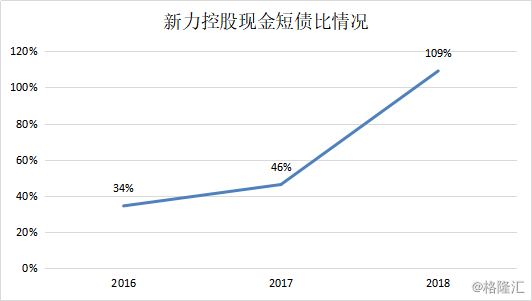

新力控股從2017年至2019年第一季度期間,其短期債務(一年內到期的銀行貸款以及公司債券部分)佔比分別為55.46%、41.74%和38.03%,亦呈現逐年降低的態勢。從這也能看出,新力控股近幾年積極採取的各種控負債措施成效顯著。

截至2018年年底,公司的現金短債比為109%。這意味着公司現金足夠覆蓋短期債務,整體財務管理能力保持穩健。

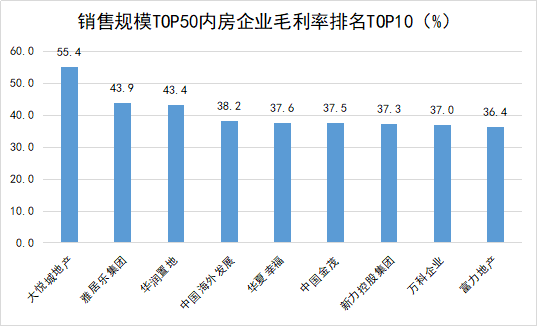

從公司毛利率可顯著看出,公司運營實力的不斷提升。根據招股書數據顯示,公司毛利率於往績記錄期得到整體上升,2018年毛利率達37.3%,股本回報率亦達9.7%。

小結:

綜合而言,新力控股在實現銷售規模上的彎道超車後,將進一步實現運營能力上的超越。而其他具備較高運營能力的新晉房企,如美的置業、弘陽地產等與新力控股具備相似特徵。這些企業有望在當下“融資收緊”的行業轉折期中夯實優勢,提高成長性與確定性,進一步釋放投資價值。