昨日中午,港股本地零售商莎莎國際(00178.HK)發佈了截至9月30日止六個月中期業績及10月1日至11月18日期間的最新營運狀況。

業績結果就像傷口上撒把鹽,莎莎國際的痛大家都看到了。

公告顯示,莎莎國際上半年由盈轉虧3653萬港元。而10月1日至11月18日,集團營業額較去年同期再下降31.6%。

結果公告甫一發出,莎莎國際股價昨日午後跌幅再擴大,截至收盤報1.8港元,下挫3.74%。今日截至最新公司股價為1.73港元,跌3.89%,最新市值為53.69億港元。而統計近年以來莎莎國際的股價表現,自去年六月開始,其股價便是一路下行,今年六月份開始還碰上了地方政治事件,且事件至今仍剪不斷、理還亂,公司未來一段日子可能仍不太好過。

只算今年年內,莎莎國際股價已累計下跌39%。

(圖源:格隆匯)

香港市場表現持續疲軟拖累公司業績

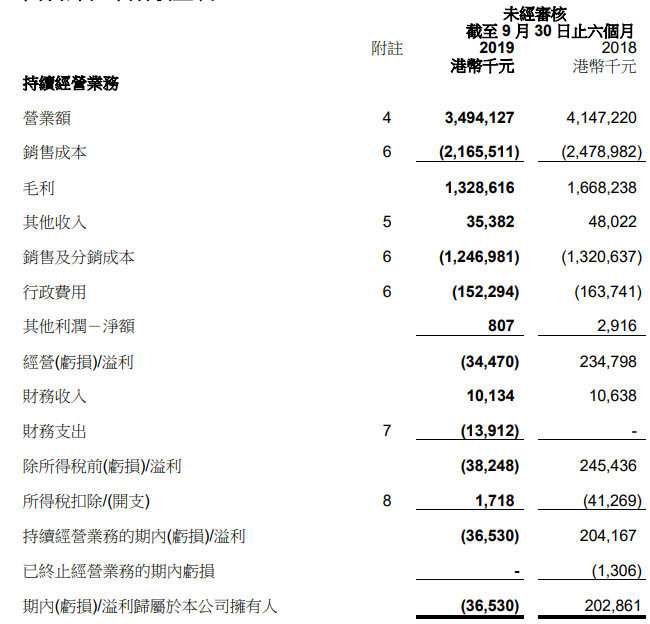

截至9月30日止六個月(以下稱“回顧期”)內,集團營業額為34.94億港元,同比下跌15.7%。其中香港及澳門市場的零售銷售額為28.13億港元,同比下跌19.4%。

按市場劃分,回顧期內莎莎國際香港及澳門市場貢獻的營業額約佔集團總營業額的82.7%。其餘市場方面,馬拉西亞佔5.8%,電子商貿佔4.9%,中國內地佔3.8%,新加坡佔2.8%。因此,香港及澳門市場零售業持續不景氣,對公司影響可謂“致命”。

(圖源:公司公告)

其他幾大市場方面,回顧期內新加坡市場營業額為9940萬港元,同比下跌4.6%,同店銷售則下跌7.8%,主要是由於其他大型商場開張攤薄人流;中國內地市場營業額則為1.32億港元,同比小幅增長0.2%,同店銷售則增長9.4%;馬來西亞市場營業額則為2.02億港元,同比增長8.2%,同店銷售小幅下跌0.2%。

而電子商貿業務營業額則下跌至1.7億港元,同比下跌8.2%;其中,中國內地顧客貢獻收益超過90%,第三方平台貢獻營業額同比增長15.1%,並佔公司電子銷售業務銷售額的67%。

按公司披露,回顧期內除香港及澳門市場營業額下滑導致其毛利下滑外,期內其他收入亦由4802.2萬港元下滑至3538.2萬港元,主要是由於公司不再產生租金收入所致;而其他利潤淨額亦由291.6萬港元下滑至80.7萬港元。

故此,在相若的分銷成本及行政成本之下,營業額下滑的莎莎國際就自然而然地“扭盈為虧”了。

(圖源:公司公告)

而最新第三季10月1日至本月18日,公司營業額再同比下降31.6%。其中,香港及澳門市場零售及同店銷售額分別同比下降39.4%及39.1%。電子商貿零售額仍繼續下滑12.8%。新加坡市場零售額及同店銷售同比跌幅再擴大至雙位數。

據以上數據顯示,莎莎國際在中期利潤轉虧之後,第三季經營狀況仍未好轉,甚至部分市場銷售下滑還呈現加速跡象。

(圖源:公司公告)

香港零售業寒冬預期持續

值得一提的是,在莎莎國際幾大主要市場中,今年九月前僅有香港市場的零售銷售、藥物及化粧品銷售均出現同比下滑。至於其他幾個主要市場,中國內地市場在零售銷售、藥物及化粧品銷售方面增速均最快,前九月分別增長8.2%及12.4%。

但由於莎莎國際的收入來源主要來自香港市場,在當地零售行業整體下挫之下,莎莎國際的經營壓力可想而知亦會較大。

(圖源:公司公告)

而且,莎莎國際收入不僅大部分來自香港市場,且主要來自市場的內地顧客。據公司披露,按銷售價值劃分,回顧期內中國內地顧客共貢獻66.5%的銷售額,本地顧客貢獻了剩餘31.2%。但由於香港社會事件影響,內地訪港數目在七月份後開始鋭減,跌勢更是於八月及九月份擴大至42.3%及35.0%,引發第二財季集團香港市場整體零售銷售額下挫35.4%。

除此之外,因多個國家對香港發出旅遊警示,第二季財季內集團來自歐洲及東南亞遊客的銷售額亦分別同比下降27.0%及32.9%。集團在遊客區(尖沙咀、銅鑼灣及旺角等地)店鋪銷售額在八至九月錄得介於50%至60%的跌幅。

鑑於香港社會事件仍持續不斷,故短期之內,較依賴外地遊客消費的莎莎國際業績恐怕難以出現較明顯改善。由於核心香港市場經營環境嚴峻,前景不明朗,且集團未取得溢利,莎莎國際董事會議決不派發中期股息。

從另一方面看,集團自身對其短期發展前景亦並不樂觀。

事實上,不止莎莎國際,香港當地整體零售業銷售增速整體上亦與內地訪港遊客增速保持正相關關係。內地訪港遊客下滑,本地零售業總銷貨價值亦受影響出現下滑。

(圖源:公司公告)

而在此大行業環境下,今年年內香港本地零售股的股價表現均不太理想,除周大福外,其他個股年內股價均錄跌,且莎莎國際、利福國際及周生生跌幅均超過20%。

至公司利潤方面,由於本地零售股中六福集團與莎莎國際統計財政期度均較自然歷季度要晚一季,而周大福統計財年為截至3月31日止計算,其他企業按自然歷統計,故莎莎國際及六福集團上半財年的業績均能較好反映香港社會事件對行業公司經營帶來的影響。

(圖源:同花順iFinD)

按六福集團發佈截至2020年3月31日止年度第二季度(即今年七月至九月期間)零售銷售數據,集團期間零售業務同店銷售增長為-37%;黃金產品及珠寶首飾產品整體同店銷售增長分別為-43%及-25%。今年八月份,集團在中國內地及香港、澳門市場同店銷售增長均錄得最差表現。

而據美銀美林上月發表的研究報告,今年八月份是香港零售銷售錄連續第七個月下跌,且為有紀錄以來下跌幅度最大的月份。當月銷貨量下跌25.3%,幅度高於較市場預期的17.8%,而按銷貨價值計算則同比下跌23%,同樣高於市場預期。

按項目細分,當月旅客及本地消費均錄雙位數百分比的跌幅。其中,奢侈品(包括珠寶、鐘錶)等反映旅客消費的指標同比下跌47.4%。撇除奢侈品銷售影響後,零售銷售仍進一步下跌17%,主要為消費耐用品、衣物、鞋及百貨公司銷售下跌所致。

對於未來,機構認為隨着訪港旅客持續走弱,疊加人民幣弱勢及中國經濟增長放緩等影響,香港本地零售表現在今年年底前將“不會有所轉變”。此外,據當地媒體報道,受事件影響, 當地有店鋪關張而員工需放無薪假。若地區失業率因事件影響上升且收入增長放緩,亦會對當地的零售銷售帶來第二波的負面影響。

結合莎莎國際最新第三財季及上文六福集團第二財季的經營數據來看,香港社會事件造成零售業整體下滑,對兩零售商造成影響均較大。而如果按有關機構預期,本地零售業在今年年內仍無改善的情況下,則短期之內包括莎莎國際在內的本地零售股表現在業績承壓和市場悲觀預期雙重壓力之下,仍可能延續目前的走弱趨勢。

今年冬天,香港本土零售業板塊個股可能會覺得特別“冷”。

More Content