機構:東興證券

評級:推薦

報告摘要:我國汽車經銷行業集中度將顯著大於美國水平。當前美國的汽車經銷商行業集中度和我國同樣比較分散,原因在於相關法律法規和行業協會對中小型經銷商起到了很好的保護作用。美國法律給予經銷商平穩經營環境的同時也限制市場自由競爭下的行業洗牌,極大地抬高了汽車經銷商退出市場的門檻。而我國並不存在相關法律法規和行業協會,經銷商的進入和退出是一種自由的市場行為,因此我國汽車經銷行業的市場集中度受限很少,顧集中度的天花板也會顯著高於美國水平。

中尾部經銷商經營壓力增大,未來或將形成寡頭壟斷格局。當前我國汽車產業整體下行,中小型經銷商經營壓力驟增,行業虧損面積不斷擴大,若乘用車行業持續下行或持平,將有大量中尾部經銷商由於虧損擴大而退出。永達汽車與寶馬等豪華車廠商深度合作,未來業務確定性更大。寶馬是永達收入佔比最高的品牌,2019年H1永達國內寶馬4S店數量(含授權未開業)57家,佔寶馬的10%以上。豪華車的銷售格局更加穩定,永達豪車佔比較高,未來業績的確定性明顯大於一般的經銷商。

永達收購英之傑,併購擴張步伐提速。近年來永達汽車頻繁進行4S店收購兼併活動,並於10月2日發佈公告,擬以8.3億元的價格收購英之傑亞洲太平洋公司的全部股份。此舉可使得公司快速切入江西汽車銷售市場,並一步提升公司豪華品牌的佔比。當前的存量市場下為公司擴張創造更為便利的外部環境,我們認為頭部經銷商的擴張也會愈加頻繁。

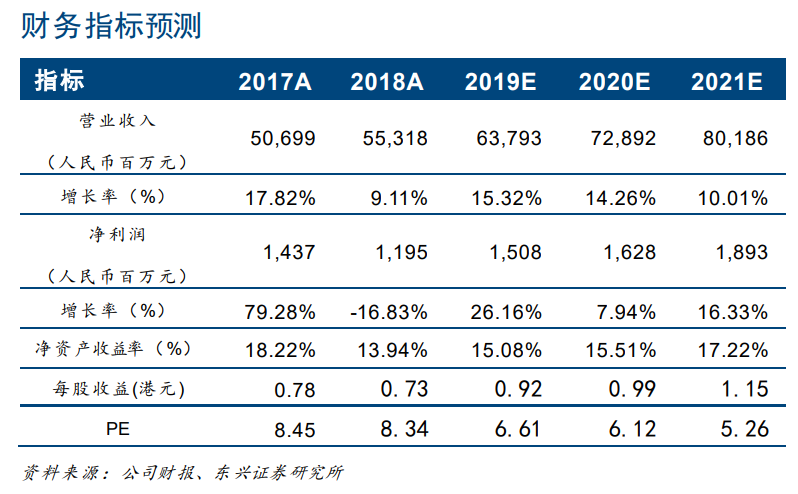

盈利預測:預計公司2019/2020/2021年營業總收入為638/729/802億元,歸母淨利潤分別為15.1/16.3/18.9億元,同比增長26.2%/7.9%/16.3%,對應EPS分別為0.82/0.89/1.03人民幣,對應0.92/0.99/1.15港元,對應6.6x/6.1x/5.3xPE。維持“推薦”評級。

風險提示:國內豪華車消費不及預期;豪華品牌營銷格局出現重大變化