11月21日午間,維他奶(00345.HK)發佈了截至今年9月底止中期業績。據財報顯示,其營收和淨利潤均實現了穩定的增長,其中收入為46.84億港元,同比增長5.3%;股權持有人應占溢利為5.33億港元,同比增長3%。不過,內地營收增速再度放緩的表現,也讓投資者們咋舌不已。

而受該財報刺激,維他奶股價午後暴跌,盤中一度大跌12%,截止收盤其股價跌7.69%,報於30港元,最新總市值為319.13億港元。

(行情來源:wind)

值得一提的是,維他奶內地營收增速放緩也不是第一次了,早在今年6月份,該公司公佈的的截至今年3月31日的2019財年報告顯示,該公司內地的收入增速下降明顯,上年同期的38%下降至25%。因此,結合其財務數據來看,不免引起外界的擔憂:

“十年十倍股的維他奶,要跌落神壇了嗎?”

言歸正傳,首先還是來仔細看看維他奶本期財報具體表現如何。

據財報顯示,截至2019年9月30日止6個月,該集團實現收入46.84億港元,同比增長5.3%;毛利25.56億港元,同比增長6%,毛利率由上年同期的54%增至55%;經營溢利7.22億港元,同比增長1%;公司股權持有人應占溢利5.33億港元,同比增長3%;基本每股盈利50.2港仙,宣派中期股息每股3.8港仙。

整體而言,維他奶的營收和淨利雙雙實現增長,但實際上營收和淨利增速較去年同期都有所放緩,其去年同期的營收和淨利潤增速分別為22.12%和30.45%。

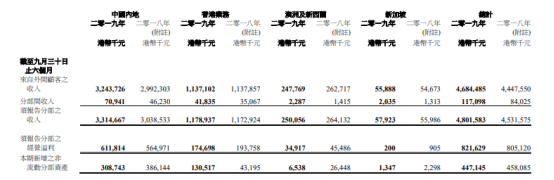

其中,分區域來看,維他奶在中國內地的中期營收為32.44億港元,同比增8%;在香港的中期營收為11.37億港元,與去年同期基本持平;在澳洲及新西蘭的營收為2.63億港元,同比下降6%;在新加坡錄得中期營收為0.56億港元,同比增長2%。

(圖片來源:維他奶財報)

值得注意的是,雖然維他奶在業績中表示,期內溢利的增長主要是得益於中國內地業務的增長,但實際上該公司在中國內地的營收增速相較於上個半年度12.98%的增速已有所放緩。對此,該公司在財報中解釋稱,因去年同期的強勁增長以及市場競爭越趨激烈的情況下,中國內地於上半年的增長較為温和。

此外,其還表示,香港及澳洲按當地貨幣計算的收入與去年同期相若,香港的收入受到部份較預算延遲執行的創新計劃影響,而溢利下跌主要因為已踏入最後階段的基礎設施投資。澳洲於本年度出現極端乾旱天氣,大幅降低當地大豆供應,引致材料成本上升、生產受限制,故向客户供應產品亦大受影響。

然而,根據維他奶股價大跌的表現來看,其解釋顯然不能説服二級市場的投資者們,而它的解釋又是為什麼不能“服眾”呢?

一方面,中國內地營收增速放緩的表現逐漸暴露其面臨的增長壓力。

6月20日,維他奶公佈了2019財年(截至2019年3月31日)業績報告。其中,實現收入為75.26億港元,同比增約16%;淨利潤為6.96億港元,同比增長19%。需要注意的是,儘管維他奶實現了營收淨利雙位數增長,但實際上其全年銷售增速與上年同期的21%相比,則下滑了5個百分點。

在這其中,維他奶在2019財年內地的收入增加25%至46.28億港元,與上一年同期的38%相比,出現明顯下滑。要知道,前兩年維他奶內地工廠建成,產能充足,增速都能接近40%。但奇怪的是,2019年財年下半年中國大陸地域的增速僅為13%。這與2018財年下半年和2019財年上半年的增速(38%和32%)相比,也低了不少。

而中國內地營收增速的連連下滑,也暴露了維他奶當前的面臨的增長壓力。

另一方面,估值過高的股價,趁着業績增長乏力“降降温”。

據瞭解,維他奶國際在今年估值最高的時候,市盈率曾高達70.9倍,市淨率也達到了16.8倍,但實際上該公司近十年的收入和淨利潤複合增速也就10%多一點,2019財年增長快一點,但也還不到20%,而這也就意味着,該公司面臨估值過高的風險。

需要指出的是,中國內地的業務一直算是維他奶的重要看點,也是其高估值的支柱,而隨着中國內地區增速大幅放緩,也使得該公司的高估值承壓。因此,該財報一經發布便引起了市場人士的擔憂,股價也隨之大跌。

就目前來看,市場對維他奶所處的增速放緩狀態主要呈現兩種看法。

其中,里昂曾在10月份發佈報告表示,首予維他奶“買入”評級 目標價41港元。具體而言,里昂表示,維他奶為中國及香港最大的豆奶生產商,併為高檔即飲茶類市場的龍頭,雖然集團過去十年在中國的年均複合增長率達23%,但其滲透率仍低,仍有很大的發展空間,預計其2020-21年純利年複合增長率達16%。

而在6月份的財報發出之後,匯豐卻下調了維他奶的目標價,由42港元/股調整至40港元/股,評級不變仍是持有。其在研報中指出,調低維他奶國際2020及2021年財度盈利預測約7%及9%,不過對維他奶國際長遠增長仍抱樂觀評價。