機構:中信證券

評級:增持

我們近期對波司登上海和北京兩地旗艦店進行走訪調研,結果如下:終端銷售景氣延續,新品系列豐富,時尚化、年輕化、國際化凸顯,消費羣體同樣日趨年輕化,側面驗證公司整體經營靚麗。

▍上海南京東路旗艦店:新品銷售火爆,業績增勢強勁。1)門店簡況:地理位置優越,客流量豐富,面積2000平米,單店銷售過億元。2)產品組合:店內產品系列豐富,米蘭、城市户外、泡芙、聯名款、GoreTex高端户外等系列,多種風格滿足差異化需求。3)門店銷售額:2018年門店銷售額1億元+,2019年有望實現1.2億元-1.4億元。4)消費者畫像:消費者年齡相較去年輕5-10歲,20以下/20-30歲客羣佔比提升。5)庫存管理:600+SKC,3000+SKU,售罄率80%+,靈活的供應鏈管理模式推動銷售高增。6)折扣持續改善:今年折扣率95折,相比上年明顯提高。

▍北京西單旗艦店:品牌時尚年輕化,未來持續提價。1)門店簡況:波司登北京西單旗艦店地處西單大悦城商圈,流量優勢明顯,去年銷售額5500萬元,今年有望實現7000萬-1億元。2)門店銷售額:上半年是銷售淡季,銷售額1000萬元,11月底至年前為銷售旺季。3)客單價持續提升:9月以來客單價逐漸提升,預計從9月以前的1000元+客單價提升至2000元+,主因冬款價格高且新款無折扣。4)連帶率及轉化率持續增長。5)該店產品組合策略:在旺季逐步推出新品,未來計劃上新的系列有“登峯造極”、“征服者”系列。6)消費者畫像:波司登定位國際一線輕奢品牌,顧客年齡年輕化,本店顧客中25-40歲佔比高達70%,品牌調性持續提升。

▍以小見大,全年經營樂觀,改善持續。從北上兩地門店調研結果來看,波司登在整體消費放緩的背景下仍表現靚麗。公司渠道方面改善推進順利,購物中心門店積極進駐,預計2019年底旗艦店數量將有望達到22家(目前8家),並且伴隨產品豐富度提升仍有提價空間,未來增長確定性高。

▍波司登舉辦全新“登峯系列”產品發佈會,從設計、工藝、科技等方面挑戰產品的功能極限。波司登全新登峯系列羽絨服選用北緯43度黃金羽絨帶稀有鵝絨,95%含絨量與超5A級1000蓬鬆度,應用“世界之布”與航天級氣凝膠保温材料,歷經489道工序、217次修改打磨,在設計、工藝、科技方面全面突破。

▍2019年雙11波司登銷售火爆,終端數據驗證品牌高端化、時尚化、年輕化迴歸。1)零售額:2019年雙11波司登全渠道零售額10億元,同比增長38%。天貓旗艦店零售額6.5億元,同比增長58%。2)品牌羽絨服:2019年雙11波司登品牌羽絨服產品(雪中飛、冰潔等)全渠道零售額同比增長49%,天貓旗艦店零售額同比增長57.5%。3)產品價格提升:2019年雙11波司登1800元以上的產品零售額同比增長140%。4)消費者年輕化:一二線城市顧客同比增長:2019年雙11波司登18-34歲羣體購買人數同比增長51%,一二線城市購買人數同比增長54%。

▍風險因素:天氣波動;未能及時把握時尚潮流趨勢風險;原材料價格上漲的風險。

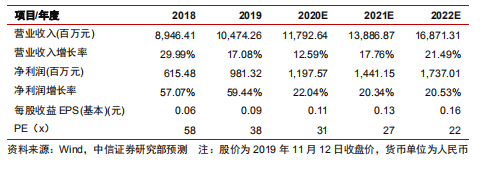

▍投資建議:維持2020/2021/2022財年EPS預測為0.11/0.13/0.16元,當前股價對應2020/2021/2022年PE為31/27/22倍,維持“買入”評級。考慮到目前已逐步進入到公司業務旺季,終端銷售表現向好,建議積極配置以把握高成長機遇。