目前,各行業均面臨經濟與監管新週期,彩票行業也不例外。自2015年互聯網售彩被叫停以來,可説是經歷了一段蟄伏期,今年行業迎來新一輪的政策調整,再度被推上風口浪尖。

今年1月,財政部、民政部、國家體育總局三部委聯合發佈《關於調整高頻快開彩票遊戲和競猜彩票遊戲規則加強彩票市場監管的通知》,縮減高頻快開遊戲每期銷售時間,嚴格控制競猜開售比賽數量,停止派獎和促銷活動等,在這一系列調整措施影響下,全國彩票銷量迎來10年來的首降。

據財政部數據顯示,截止2019年前九個月,國內彩票銷售總額為人民幣3158億元,比2018年同期下降17.7%。彩票銷量下降將會進一步導致彩票熱敏紙、彩票終端機需求減弱。在國家主管彩票機構倡導“責任彩票”這一趨勢下,彩票企業有必要繼續做好迎接寒冬的準備。

目前資本市場所涉及彩票行業公司較少,港股市場的亞博科技(8279.HK)算是該領域的明星,作為阿里在彩票領域的重兵,其動向一直備受市場關注。近日,亞博科技發佈2019年三季度財報,外部承壓之下,影響究竟如何?

一、積極推動降本控費,持續斬獲競標項目

據亞博財報顯示,2019年前九個月期間的總收入約為1.18億港幣,較2018年同期減少約8.9%,總收入規模收縮主要是由於彩票硬件銷售減少約1450萬港幣。與此同時,收入減少部分被彩票遊戲及系統增加約610萬港幣所抵銷。

另外,2019年前九個月的淨虧損約為7310萬港幣,而2018年同期實現淨利潤為2.34億港幣,由盈轉虧主要由於與可換股債券及Score Value交易項下的或然代價應付帳款有關的若干非現金及非經營項目所致的公允價值變動。

面臨監管趨嚴帶來的擾動影響,公司積極推動降本控費措施。財報顯示,亞博科技在2019年前九個月期間,其他經營開支約為5780萬港幣,較2018年同期減少32.9%,減少主要是由於營銷開支及其他營運開支減少。其中,今年上半年其他經營開支約為3910萬港幣,同比減少約34.7%。

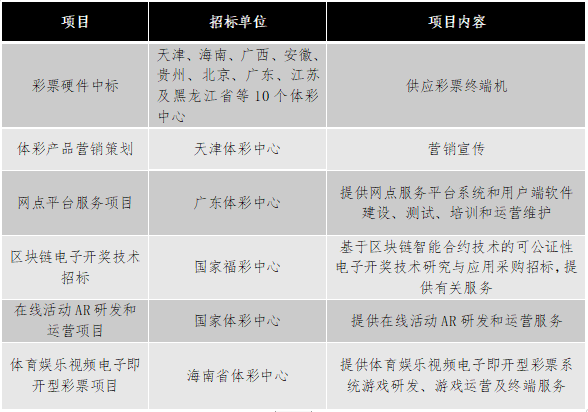

今年以來,亞博持續斬獲新的競標項目,保障了後續業績的持續增長,且從硬件、技術及營銷層面,進一步擴大業務部署的廣度和深度。

(資料來源:亞博科技公司公告)

二、彩票遊戲及系統業務穩增長,國際業務佈局潛力可期

亞博科技旗下涵蓋兩大業務板塊,分別是彩票(包括硬件、遊戲及系統、彩票分銷)和遊戲及娛樂板塊。其中彩票硬件、彩票遊戲及系統是目前營收的兩大主力。

彩票硬件在2019年前三季度的收入為6800萬港幣,同比下降17%,佔總收入比例高達58%。這塊業務收入之所以下降,部分由於受到國家彩票整體銷量下滑,以及彩票相關硬件終端更換週期影響。據財報披露,2019年前三季度集團“贏得11項彩票硬件招標”。

相比彩票硬件的波動,彩票遊戲及系統業務增長相對穩定。今年前三季度收入3060萬港幣,同比增長25%,已成為亞博目前最穩定的營收增長點。去年11月14日,亞博中標“e球彩”五年技術服務項目,收益可觀。據粗略估算,預計2019年亞博將從此項目取得收入3812萬元,五年累計收入約3.38億。

彩票代銷業務包括即開型彩票遊戲以及其他彩票產品的營銷代銷。這塊業務在今年前三季度的收入為1299萬港幣,同比下降12%。

2018年6月,亞博與廣東體彩簽訂為期三年的戰略合作框架協議,通過母公司阿里巴巴集團的農村淘寶、零售通等線下零售渠道,在廣東省境內開展中國體育彩票的宣傳推廣、銷售及運營工作。據悉,阿里巴巴在廣東省經營數千個農村淘寶服務點、便利店形式的零售通等。在新零售戰略下,亞博也將通過阿里巴巴的全新實體零售分銷渠道及網絡整合彩票服務和產品。

受國家政策整頓影響,亞博遊戲及娛樂業務營收也持續走低。儘管如此,作為阿里巴巴及螞蟻金服獨家彩票平台,公司在淘寶和支付寶平台開設的彩票頻道,結合電子商務及電子支付平台資源及元素,提供不同種類的非彩票遊戲娛樂和彩票資訊內容,積極建立在線業務及用户,為未來可能獲批准授權進行在線分銷做好準備。總的來説,亞博在該板塊的佈局依舊受市場看好。

值得注意的是,國際市場與策略投資方面,亞博與印度移動支付巨頭Paytm成立的合資公司(亞博持有45%股權),於2018年1月推出手遊及娛樂平台Paytm First Games,向Paytm 3.5億的龐大用户羣提供社交遊戲、智力問答遊戲、卡牌遊戲及板球相關遊戲。

Paytm First Games首席執行官Sudhanshu Gupta在今年8月表示,遊戲平台已經提供超過300款移動遊戲,註冊玩家超過3000萬,MAU 1500萬,每年為合資公司帶來5000萬美金收入,月均商品交易總額(GMV)達2億盧比(約合人民幣1983萬元)。

伴隨資本持續湧入印度娛樂競技領域,不斷引發市場關注升温及投資覺醒。8月,軟銀、Naspers、Tiger Global接連注資印度夢幻體育遊戲平台Dream11,規模約5億美金左右,Dream11目前估值達到25億美金,是該賽道里當之無愧的獨角獸。由於用户高粘性和強吸金特點,吸引了幾十家廠商及資本入局。

相比於Dream11專注於“夢幻體育”領域,定位於綜合競技娛樂平台,且覆蓋了夢幻體育遊戲的Paytm First Games顯然是要實現客羣廣覆蓋,野心不小,這也符合阿里及亞博構建生態體系的一貫打法。

基於亞博在休閒遊戲和社交遊戲的運營經驗和技術專長,和Paytm在印度的用户基礎,以及印度泛娛樂市場的巨大潛力,同時考慮到阿里打造泛娛樂生態的決心。不難想象,Paytm First Games作為阿里滲透印度泛娛樂市場的重要通道,其增長前景着實可期。

三、結語

儘管新一輪的政策收緊,引發了行業的波動,對於像亞博科技這樣具有先發優勢企業的業績也造成了短期擾動影響,但長期價值依舊不改。

一方面,國內的彩票市場潛力大,為企業發展提供肥沃土壤。據新浪財通數據,2018年中國彩票銷量已佔到全球彩票銷量的21%左右,但相比歐美、日本等發達彩票市場高達30%以上的滲透率,仍有較大提升空間。

另一方面,由於彩票發行由政府特許經營,因而行業受政策主導影響顯著,行政准入門檻亦較高。伴隨監管持續加碼,加速行業洗牌和格局優化,國內為數不多的擁有彩票綜合服務能力的亞博科技將是主要受益者。

目前來看,亞博科技的彩票業務線在彩票相關上市公司內仍具備了全面的產業供應鏈,而且規模處於行業領先位置,其所觸達的客羣,以及線下的資源場景和長期價值,是阿里巴巴所看重的。

對於亞博科技來説,背靠阿里巴巴及螞蟻金服集團,並作為其在彩票領域的獨家運營方,獲得來自阿里的技術能力和生態資源的支持,亦無可厚非。作為螞蟻金服區塊鏈解決方案夥伴,亞博科技在區塊鏈未來於中國彩票行業應用中將佔有先發優勢。此外,其國際化戰略投資印度遊戲平台也具備可觀的回報潛力。

近日,母公司阿里巴巴回港上市最終敲定,市場熱情度極高,亞博科技作為阿里繫上市企業,有望伴隨阿里成功回港IPO,獲得進一步關注。