作者:國君固收覃漢團隊

來源:債市覃談

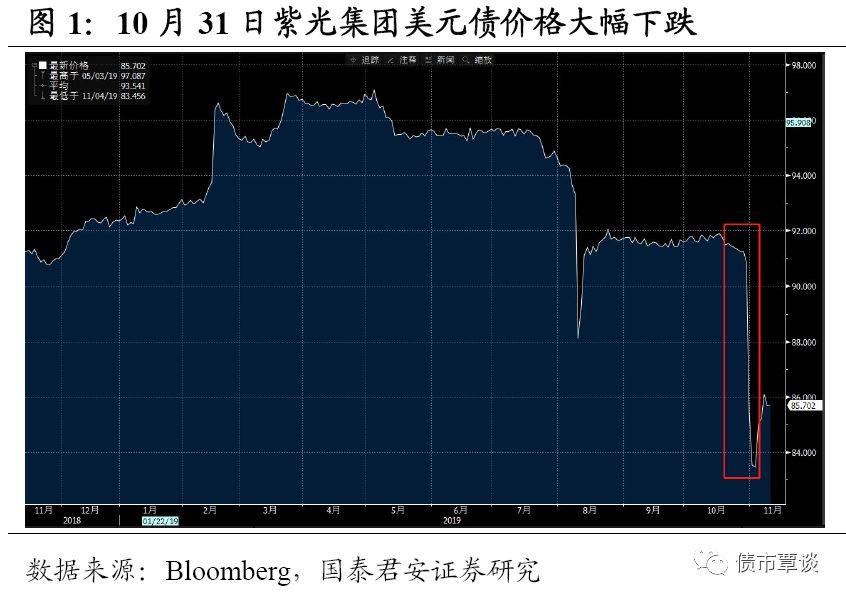

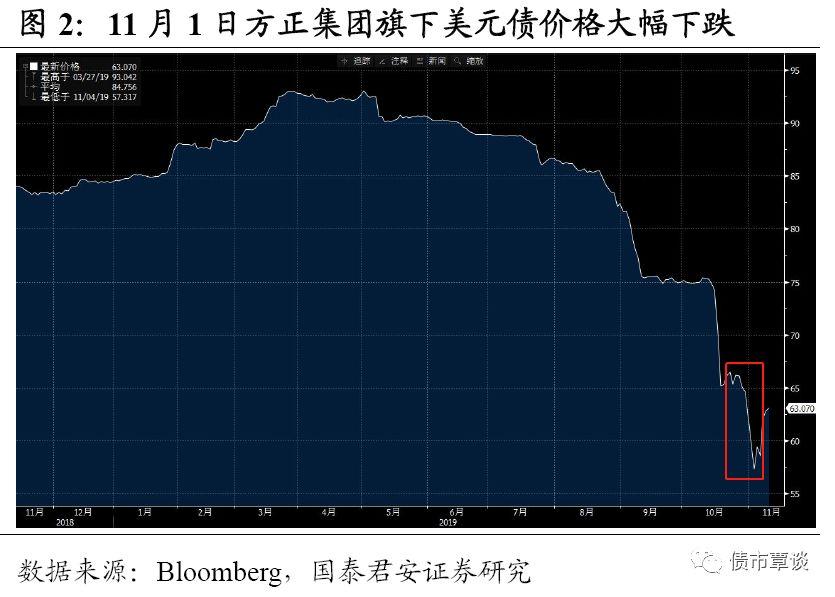

近期清華紫光、北大方正美元債大幅下跌。紫光集團2023年到期、票息5.375%的美元債(代碼AQ8645865)在10月31日價格由前一日的90.838美分跌至85.426美分,方正集團旗下2023年到期、票息5.35%的美元債(代碼AQ8492078)早在19年9月份就出現下跌跡象,11月1日跌至59.96美分。兩家校辦企業估值劇烈波動,或標誌着校辦企業“信仰”退潮的大幕正式拉開。

校企改革提速帶來的國企“信仰”弱化是暴跌的誘因。校企改革歷時多年,2017年以前主要由高校成立公司對旗下資產進行管理,目前過渡到第二階段,重在進一步理清產權和責任關係。現階段校企改革多涉及實際控制人或控股股東變更,股權讓渡給地方國資,實控人可能變更為地方國資平台,企業性質可能由央企變更為地方國企,因此對應的國企“信仰”可能下滑。本次紫光集團和方正集團美元債暴跌的誘因,可能正是在於校企改革提速下,投資者對公司股權變更潛在不確定性所產生的擔憂。

深層原因在於校企賬面現金流積弊已久,負債高企。盈利能力來看,部分校辦企業業務繁雜,盈利能力弱,且對政府補助和公允價值收益的依賴程度比較大。資本結構來看,部分校辦企業資產質量差,如應收類科目佔用資金、商譽佔比高等,且大量依靠負債實現業務擴張導致負債率高企。羸弱的信用基本面,一方面反映了校辦企業經營管理機制的諸多問題,另一方面也是科技型企業大量依賴債務融資所容易引致的結果。

校企改革提速下,校辦企業發行人面臨估值調整壓力。國企”信仰“的強弱實際上對應的是企業對政府的重要程度,具體可以從兩個維度來判斷,第一個維度是企業對應的行政級別,第二個維度是所處產業對於政府的重要程度。考慮到清華在高校中的地位,紫光在清華系中的定位,以及半導體產業在未來產業戰略中的地位,紫光的“信仰”可能還是較為強烈的。其他“信仰”更弱的校辦企業可能在接下來的校企改革大潮中有一定的估值調整壓力,不排除信用事件的進一步發生。

正文

清華紫光、北大方正美元債估值出現劇烈波動。近期清華大學校辦企業紫光集團、北京大學校辦企業方正集團美元債價格暴跌,其中紫光集團2023年到期、票息5.375%的美元債(代碼AQ8645865)在10月31日價格由前一日的90.838美分跌至85.426美分,11月1日跌幅超過10%,價格跌至76美分附近,創上市以來歷史最低價和最大日內跌幅,方正集團旗下2023年到期、票息5.35%的美元債(代碼AQ8492078)早在19年9月份就出現下跌跡象,11月1日跌至59.96美分。不過,紫光集團在11月1日下午舉行債券投資者電話會,並稱瑞信將為其兩筆美元貸款提供硬包銷承諾,當日下午紫光集團兩隻美元債止跌回升。

校辦企業“信仰”退潮大幕或將正式拉開。1)紫光、方正美元債暴跌的誘因是校企改革提速引發市場對於清華、北大系企業控制權與企業性質變更的擔憂,弱化了其“國企信仰”。(2)背後的深層次原因是紫光、方正積弊已久的賬面現金流、高企的有息負債,一方面反映了校辦企業經營管理機制的諸多問題,另一方面也是科技型企業大量依賴債務融資所容易引致的結果。(3)考慮到清華在高校中的地位以及紫光在清華系中的定位,紫光的“信仰”可能還是較為強烈的,其他信仰更弱的校辦企業可能在接下來的校企改革大潮中面臨一定的估值調整壓力。

1. 加速的校企改革,亟待“充值”的信仰

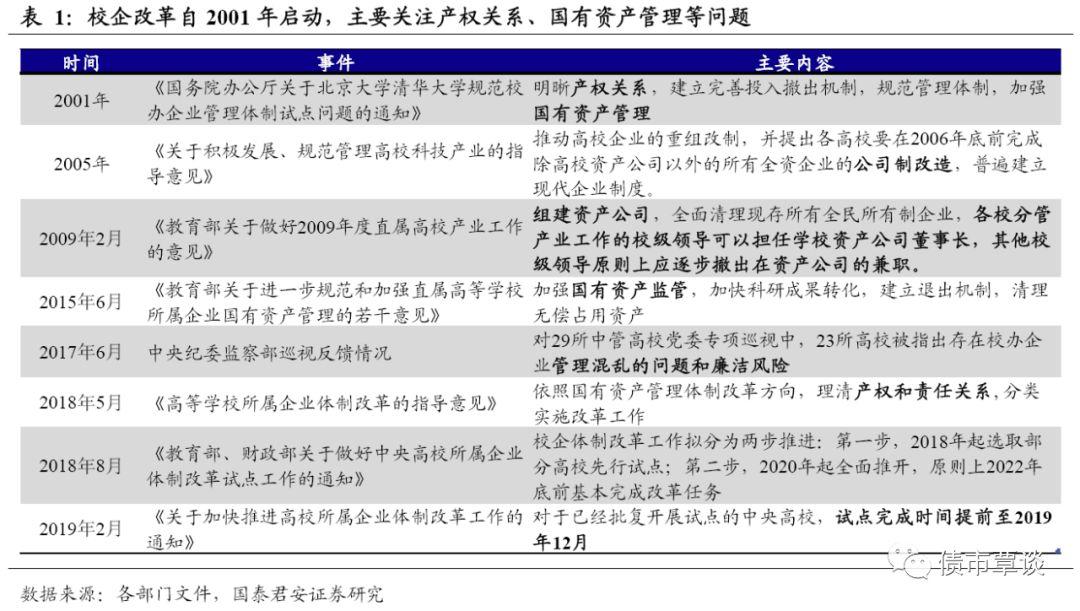

何為校辦企業?何為校企改革?校辦企業興起於上世紀80年代,主要目的是彌補教育經費不足,同時加快科技成果轉化。但是校辦企業在發展過程中也出現了校企不分、產權不清、國有資產侵佔等問題。校企改革本質上是針對校辦企業存在的產權與資產監管問題進行的一系列改革。校企改革歷史上大概有兩個階段,第一階段主要由高校成立公司對旗下資產進行管理,目前過度到第二階段

校企改革第一階段:由高校成立控股公司管理旗下企業。校辦企業改革起始於2001年,國務院辦公廳發佈的《關於北京大學清華大學規範校辦企業管理體制試點問題》要求,校辦企業需要明確產權關係、建立完善投入撤出機制、規範管理體制、加強國有資產管理。之後清華大學成立清華控股,對旗下校辦企業進行管理,實現校企分離。2005年之後相關部門多次就校辦企業的公司制改造、產權劃分、資產監管、人員管理等方面發佈文件,推動解決校辦企業存在的問題。

校企改革第二階段:重在進一步釐清產權和責任關係。前期校辦企業改革重點在於理清產權關係,建立現代企業制度,但是仍未徹底解決高校資產監管問題。2017年中央紀委監察部對29所中管高校的專項巡視中,23所高校被指出存在校辦企業管理混亂和廉潔風險。2018年5月,《高等學校所屬企業體制改革的指導意見》發佈,要求高校所屬企業體制改革要堅持國有資產管理體制改革方向,理清產權和責任關係,分類實施改革工作,高校所屬企業將轉變為承擔有限責任、自主經營、自負盈虧、照章納税的市場主體,並對國有資產承擔保值增值責任。

現階段改革方案多涉及實際控制人或控股股東變更,2019年以來已開始提速。2018年8月及2019年2月教育部和財政部發布兩份關於校企體制改革的文件,要求試點高校在2019年12月底之前完成體制改革任務。目前多家校辦企業已經或籌劃通過增資、股權轉讓等方式實現體制改革,浙大網新和眾合科技控股股東解除一致行動關係,目前公司無實際控制人,同方股份、啟迪控股、達安基因等已經簽署相關協議,股權變更將導致實際控制人或控股股東變更,多數劃歸地方國資平台。

本次紫光集團和方正集團美元債暴跌的誘因,可能在於校企改革提速背景下,投資者對公司股權變更潛在不確定性所產生的擔憂。紫光集團控股股東為清華控股,實際控制人為教育部。2018年清華控股兩次擬進行股權轉讓,轉讓方包括蘇州高新、海南聯合和深投控。其中與深投控簽訂的《合作框架協議》中表明清華控股擬向深投控轉讓紫光集團36%股權,股權轉讓完成後清華控股和深投控將一致行動,深投控對紫光集團有實際控制權,紫光集團仍為國有控股企業。

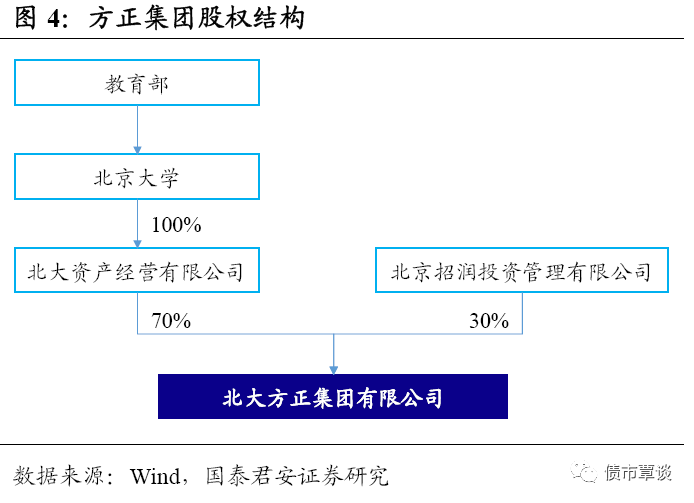

但是2019年8月8日,紫光集團公告該《合作框架協議》終止,股權轉讓再度宣告結束。方正集團目前實際控制人為教育部,控股股東北大資產持有公司70%的股權。2019年6月21日,北大資產請求判定方正集團2003年股改無效,並要求魏新等人返還方正集團30%的股權,該訴訟可能導致公司實際控制人對方正集團的持股比例由70%提高到100%。可以説,近兩年市場對於紫光集團與方正集團的控制權預期發生了非常頻繁的波動。

為何股權更迭可能是壞事?原因在於弱化了“信仰”。在校企改革以前,校辦企業多為直屬教育部的二級或三級子公司,按性質劃分屬於央企,並能夠一定程度上享受校方資源。而校企改革後,校企股權可能讓渡給地方國資,實控人也可能變更為地方國資平台,企業性質變更為地方國有企業,且很有可能是地方國有平台下的二級或三級子公司。其所對應的國企“信仰”可能會面臨下滑的局面。從實際情況來看,市場也確實在擔心這一點,比如北大方正美元債附帶的控制權變更條款,要求企業控制權變更後投資者可以選擇按面值回售,隱含的就是投資者對於校企改革藴含的控制權不確定性的擔憂。

2. 更深層次原因,賬面現金流積弊已久、負債高企

校企改革提速引發的“信仰”弱化只是誘因,更深層次原因,恐怕是校辦企業普遍存在的自身造血能力差、現金流和盈利能力不佳、大量依賴債務融資導致負債率高企等諸多弊病。這些弊病早已成為投資者心中的隱憂。

盈利能力:部分校辦企業業務繁雜,盈利能力弱。

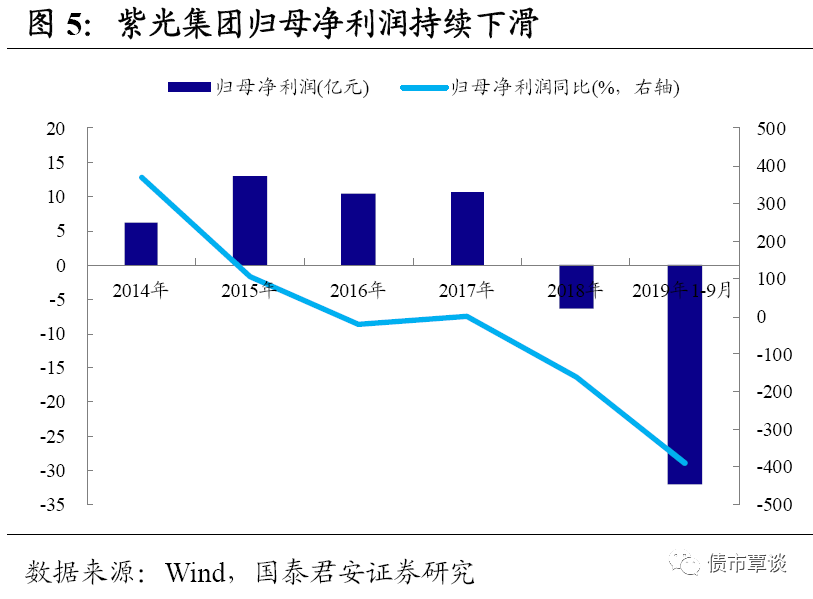

1)從業務層面來看,紫光、方正均為多元化經營,但主營業務盈利能力不佳。紫光集團主營IT設備及技術服務、電子元器件業務,2018年營收佔比分別為58.19%和15.42%,毛利率分別為21.26%和21.82%,同時也涉及能源、教育等業務。公司近年來通過收購新華三、立聯信、紫光聯盛等公司實現業務擴張,目前已經擁有芯片設計、製造、封測、應用的完整產業鏈。但公司盈利能力卻長期低迷, 2016年開始歸母淨利潤增速持續負增長,2018年歸母淨利潤同比下滑159.77%,由前一年的10.61億元下降至-6.31億元。

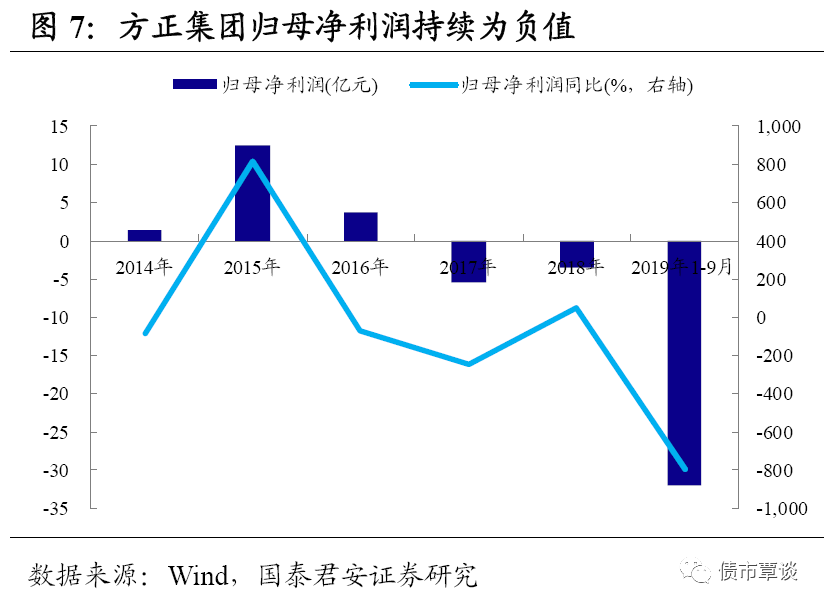

方正集團主營大宗商品貿易、信息技術和產業地產業務,2018年營收佔比分別為51.20%、18.57%和17.46%,大宗商品貿易業務是公司主要營收來源,但是毛利率較低,2016年至2018年毛利率分別為0.80%、0.51%和-0.38%。信息技術板塊包括PCB業務、IT產品分銷、芯片、軟件及系統集成等,PCB業務受限於產能,目前增長空間有限。另外,公司也涉及醫藥醫療、金融證券、房地產、鋼鐵等領域。整體來看公司盈利能力較差,2017年起歸母淨利潤持續為負,增速下滑幅度較大,EPS自2017年起持續為負,ROA和銷售毛利率都比較低。

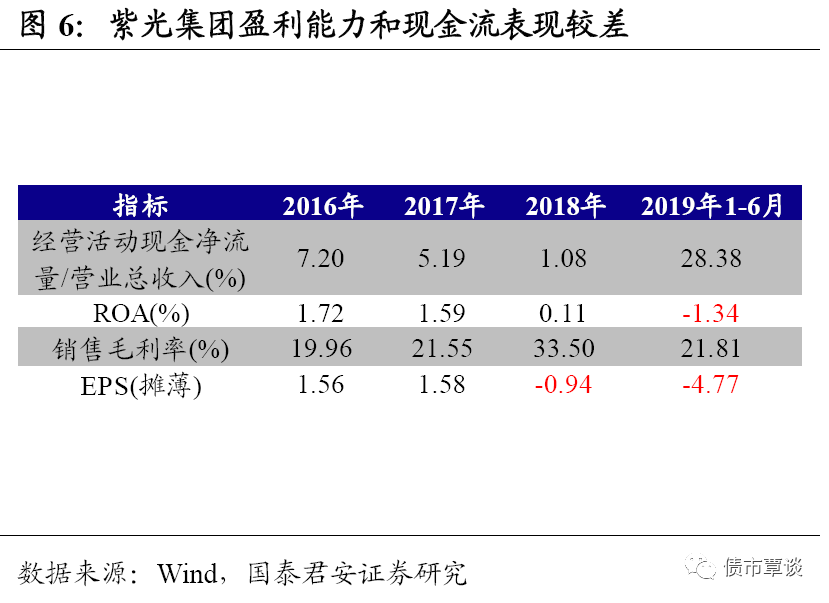

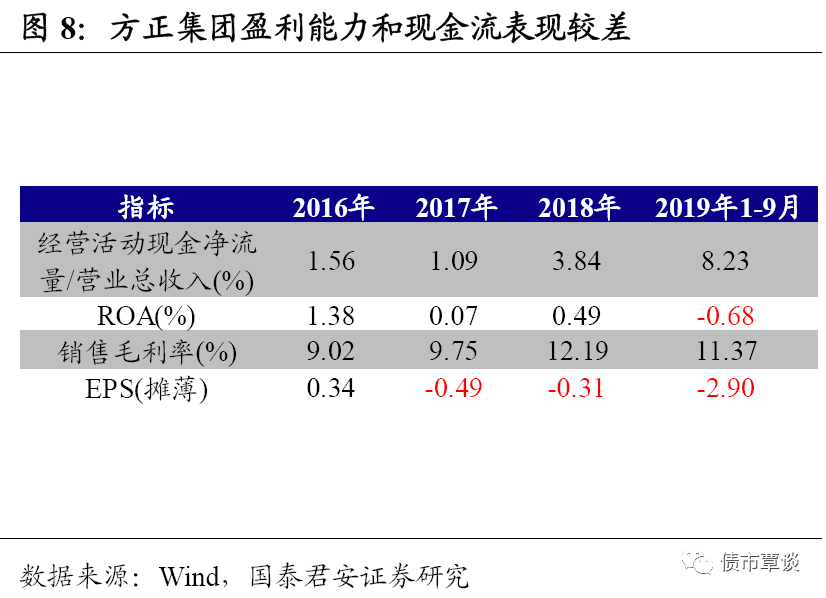

2)對政府補助和公允價值收益的依賴程度比較大。2018年紫光集團公允價值變動損失54.20億元,其他收益24.34億元,當年利潤總額為10.11億元,依賴政府補助輸血。2018年及2019年1-9月方正集團公允價值變動收益分別為52.60億元、-0.12億元,利潤總額分別為41.80億元、=16.80億元,公允價值變動損益對利潤影響較大。

資本結構:部分校辦企業資產質量差,且大量依靠負債實現業務擴張,導致負債率高企,償債能力比較弱。

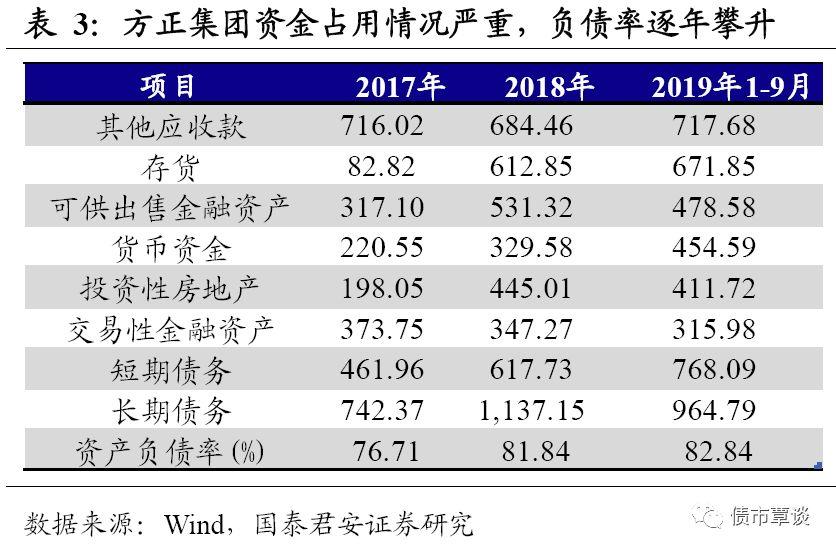

1)應收類科目大量佔用資金。方正集團主要資產包括其他應收款、存貨、可供出售金融資產等,截至2019年9月底其他應收款為717.68億元,佔總資產比重為19.62%,賬齡集中在1年以內,多為關聯方借款,對公司資金佔用比例較大。紫光集團同樣存在類似問題,截至2019年6月底公司應收票據及應收賬款、其他應收款合計為232億元,佔總資產比重為8.47%。其他應收款變現能力較差,在公司資本開支大、負債率高的情況下進一步削弱了公司的償債能力。

2)大規模對外併購導致商譽佔比高,存在減值風險。紫光集團主要資產為商譽、貨幣資金等,近年來紫光集團通過多次併購實現業務擴張,同時也帶來了大量的商譽,截至2019年6月底,公司賬面商譽為542.51億元,佔總資產的比重為19.79%,未來併購公司經營不及預期可能會帶來商譽減值風險。

3)多元化併購與業務擴張導致高負債率。紫光集團的核心業務為IT設備服務和電子元器件,目前集成電路和芯片技術飛速發展,但是公司自身的研發投入並不算高,2018年研發費用為62.15億元,佔營收的比重為7.77%,多年來公司主要通過對外併購實現業務擴張。大規模的對外併購和多元化經營對公司資金提出了更高需求,截至2019年6月底,公司資產負債率為73.68%,其中長期債務增長較快,主要是為了滿足擴大生產經營和企業併購需要,債務壓力較重。

方正集團長短期債務壓力都比較高,短期債務主要是短期借款、預收賬款和其他應付款,2018年公司下屬資源集團房屋預收款增加導致預收賬款大幅增長;長期債務主要是應付債券。近三年公司資產負債率持續增長,截至2019年9月底,資產負債率為82.84%,債務負擔較重。

校辦企業盈利不佳、負債高企是其在經營管理方面諸多問題在財務報表的集中體現。校辦企業普遍存在的問題是科研成果轉化率低,企業市場化運作不徹底。校辦企業通常存在高校教師任職的情況,管理團隊建設不夠成熟完善,對公司的經營定位和日常決策可能會產生不利影響。另外,校辦企業可能存在多重經營目標,加上產權不清、資產監管不到位,企業資源利用效率比較低,公司經營成果較差。

另一部分原因在於校辦企業多為科技類企業,但融資卻過度依賴債權融資。校辦企業在成立之初承擔着高校科研成果轉化、補充辦學經費的角色,因此校辦企業多數為電子、軟件、通信、醫療等科技類企業。高新技術行業通常需要大量的資金投入,其高風險的特徵也決定了股權融資是更為合適的融資方式,時機不當的債務融資可能會引致風險。

校辦企業由於此前較強的“信仰”,能夠獲得較多低成本債務融資。但一旦企業科技成果轉化遇阻,未來收入前景轉差,這些融資的償付將難以得到保障。以紫光集團為例,公司進軍芯片產業後一系列併購活動和國家存儲基地等項目建設需要高額資本支出,導致資產負債率攀升,截至2019年6月底,公司資產規模為2740.88億元,債務規模高達2019.53億元,債務負擔較重。但短期內這些資本開支難以轉化為實際的成果,帶來現金流入,這也是市場較為擔心之處。

3. 校企改革提速,校辦企業發行人面臨估值調整壓力

國企“信仰”的強弱,實際上對應的是企業對政府的重要程度。國有企業所能夠獲取的政府支持,源於企業部分地承擔了政府職能,在關鍵領域具有不可替代的作用。企業一旦面臨違約或者破產,將對政府職能產生一定的衝擊和影響。從這個意義上來説,判斷國企“信仰”強弱,可能有兩個維度:

其一是企業對應的行政級別,是中央國有企業還是地方國有企業,以及在股權架構上對應的是第幾個級別的子公司;第二個維度是產業維度,如果企業所經營的領域是國防、基建、公用事業等政府重點職能領域或者是政府重點扶持領域,比如早年的光伏、新能源汽車與目前的半導體等產業領域。

校企改革提速下,改制結果的不同,其所對應“信仰”也會有所差異。我們在前文中提到,校企改革後校企股權可能讓渡給地方國資,實控人也可能變更為地方國資平台,企業性質由央企變更為地方國有企業,其所對應的國企“信仰”可能會面臨下滑的局面。而即便改制結果落地,企業仍屬校辦企業,仍然不能保證其政府信用較強。部分校辦企業股權結構複雜,層級眾多,理論上較低級別的政府支持力度是存疑的。

以清華大學為例,清華控股下屬同方、紫光、誠志、啟迪四大集團,四家公司又各自控股多家企業,同一控制主體下的發債企業在盈利能力、業務範圍、負債壓力等方面也會有區別,股東支持力度因此不同。例如,啟迪環境屬於中央國有企業和清華大學校辦企業,但實際控股股東為啟迪科技,股權層級多,一旦公司出現大的信用風險,高校支持能力和意願方面難免會打折扣。

未來對校辦企業的信用資質判斷需要結合公司基本面和股權性質綜合判斷,資質較差的企業存在一定的估值調整壓力。公司基本面在校辦企業信用評級中的權重將會愈發凸顯,而政府信用的光環可能將慢慢淡去,不同校企信用資質將會出現明顯分化。對於紫光集團而言,雖然近期境外債券出現暴跌,但公司及時召開電話會議聲明在可預期的時間範圍內,清華控股仍將為公司控股股東。

考慮到清華大學為國內高校頂級水平,財政撥款和政府支持方面均處於前列,且紫光集團的主業——集成電路業務是目前國家的重點扶持產業,紫光集團的“信仰”可能仍然是較為強烈的。而北大方正集團股權改革仍存在一定的不確定性,未來信用資質如何演化,還需要依據具體情形做進一步分析。其他信仰更弱的校辦企業可能在接下來的校企改革大潮中有一定的估值調整壓力,不排除信用事件的進一步發生。

More Content