作者 | puuuuuma

數據支持 | 勾股大數據

剛剛結束的“雙十一”,是每年一度的購物狂歡,各電商平台以破紀錄的GMV劃下了句點,鮮有人還記得,在它變成購物節之前還有另一層含義——“光棍節”。不過,對於騰訊而言,這一天既不是購物節,也不是光棍節,而是它的第二十一個生日。

在成立21週年紀念日上,騰訊公佈了全新的使命願景——“用户為本,科技向善”,並將公司價值觀更新為“正直、進取、協作、創造”。“向善”與“正直”,與Google的“Do not be evil”不謀而合,騰訊正在從一家互聯網公司蜕變為以互聯網為基礎的科技與文化公司。

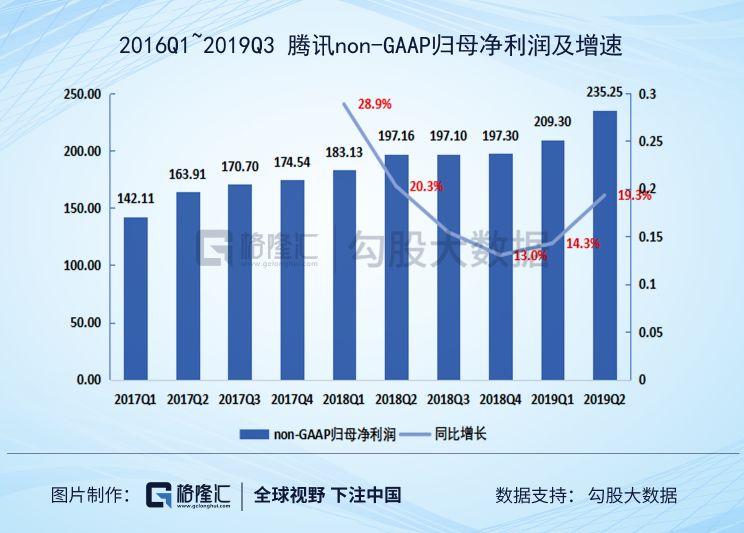

2019年11月13日盤後,騰訊發佈了2019年第三季度的財務報告。根據財報,騰訊第三季度實現營收972.36億元,同比增長21%,non-GAAP歸母淨利潤244.12億元,同比增長24%。

1

騰訊第三季度實現營收972.36億元,同比增長21%,營收增速繼續保持在20%以上。

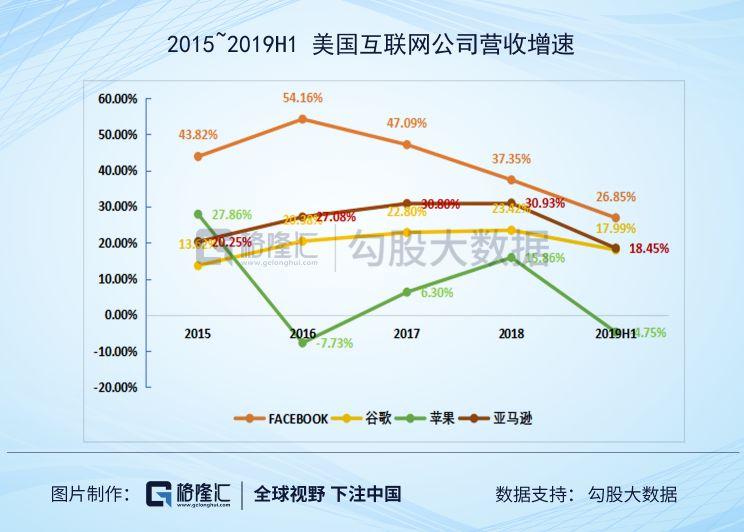

騰訊經過21年的發展,已經從一家成長期公司蜕變為成熟期的公司,其營收增速企穩在20%~30%區間。這樣的增速是因為一方面隨着營收的基數增大而增速降低,另一方面在不收購的前提下,也符合企業成長的基本規律,以美國大互聯網公司為例,也能看到這樣的規律。

2019Q3騰訊non-GAAP歸母淨利潤為235億元,同比增長19%,利潤增速較前幾個季度繼續回升,可以看到明顯的觸底回升。

1 遊戲業務

騰訊Q3網絡遊戲收入286億元,同比增長11%。從趨勢上可以看到,騰訊的網絡遊戲業務增速一直在回升。

其中,PC遊戲收入同比下跌7%至115億元,環比下跌2%。PC遊戲收入下降一方面是PC端遊戲整體增速放緩的影響,另一方面騰訊在財報中指出,近期有關未成年人遊戲行為的新規會產生一定影響。當然,無論從規模還是貢獻增長的角度來看,騰訊的遊戲業務主要看移動端,即手遊。

第三季度騰訊手遊收入為243億元,同比增長25%,增速繼前一個季度反轉後繼續保持高於20%的增長。國內遊戲版號自去年底才開始放開,如果説今年上半年仍然處於復甦階段的話,那麼從第三季度開始,就能明顯的看到手遊開始放量了。

另外,2019年10月21日,騰訊宣佈增持 Supercell 股權至控股並將其完全並表。Supercell 是全球最大的獨立手遊開發商之一,擁有《部落衝突》《皇室戰爭》《海島奇兵》等多款產品。根據其財報,2018年,Supercell營收為16億美元,EBITDA為6.35億美元。不過,這塊業務暫未在Q3並表,因此其財報中並未體現影響。

2 金融科技及企業服務

騰訊在2019Q1首次將金融科技及企業服務業務單列,之前這塊收入是計在其他收入中的。由於其他業務的收入體量較小,為了便於與之前數據比較,我們仍然將這兩塊業務加總進行比較。

並且,由於從今年初開始,騰訊支付的備付金餘額轉至中國人民銀行而不再產生利息收入,抵消了一部分增長。

在財報中,騰訊還首次披露了雲服務的信息。2019Q3雲服務收入同比增長80%至47億元。

3 網絡廣告業務

騰訊收入中佔比第三大的是網絡廣告收入,Q3騰訊廣告業務為184億元,同比增長13%,增速較Q2繼續下降。

其中,社交及其他廣告收入為 147億元,同比增長32%,騰訊的社交產品(微信、QQ等)有很高的護城河,並且變現潛力巨大,是社交廣告保持增長的基石。

廣告業務增速下滑,主要是因為媒體廣告收入降低所致。媒體廣告業務收入37億元,同比下降28%。主要是受內容排播的不確定性導致視頻招商廣告收入下跌所致。

4 投資業務

還有一項“其他收益淨額”,主要包括非通用會計準則調整項目,雖然不影響公司毛利,但會對公司的歸母淨利潤產生影響。這一項主要包括,如因若干投資公司的資本活動產生的視同處置收益淨額,以及因若干投資公司的估值增加而產生的公允價值收益,以及若干投資的減值撥備。

實際上,隨着騰訊對外投資金額的持續增加,投資業務對其利潤表的影響也越發明顯。不過,對於這塊業務的影響,應該一分為二的看,一方面騰訊對外以財務投資為主,不能並表使這塊業務估值提升有限,另一方面投資業務對騰訊的主營業務沒有影響,可以參考剔除了投資收益(虧損)的non-GAAP利潤。

2

騰訊三季度的財報反映的是過去三個月的經營業績,這些數據可以作為投資參考,實際上,三季報的數據基本驗證了我們在之前所做的判斷。但騰訊接下來怎麼走,卻不是這些數據能告訴我們的。

從各板塊營收佔比來看,金融科技及企業服務的佔比已經與網絡遊戲的佔比基本持平了,並且,金融科技及企業服務明顯高於網絡遊戲,未來超過不是問題。可見,騰訊的現金牛早已不僅僅是遊戲了。

接下來,我們還是從騰訊的幾大業務出發,逐個剖析騰訊的增長點和風險點。

首先來看增值服務。

增值服務是騰訊營收中佔比最大的業務,佔騰訊收入的約52%。增值服務中,遊戲收入佔約70%,剩下的30%是數字內容,即騰訊視頻、騰訊音樂、閲文等貢獻的收入,在此不做展開。我們抓住主要矛盾——遊戲業務。

從2018年底版號恢復開始,國內遊戲市場正在穩步復甦。根據伽馬數據提供的數據,2019年上半年,國內遊戲市場實際銷售收入為1163.1億元,同比增長10.8%,增速較前一年明顯回升。

手遊仍然是增速最快的板塊,2019H1手遊市場整體增速回升到18.8%,而端遊仍然保持低速,增速在2.3%。把行業增速映射到騰訊的分業務增速上,也基本符合這樣的規律。騰訊的端遊收入近幾個季度略有下滑但總體平穩,因為其重心是放在手游上。

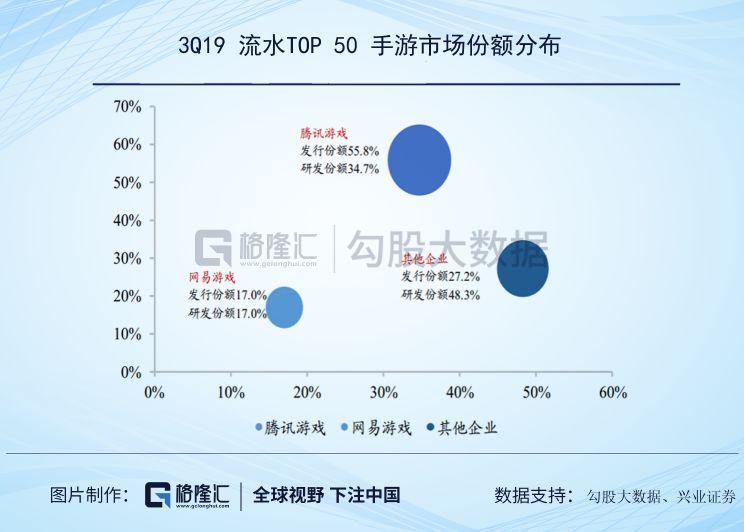

單看手遊的話,在行業觸底反彈的大趨勢下,騰訊作為最大的玩家(發行份額55.8%,研發份額34.7%),也是最大的受益者。

並且,接下來騰訊的遊戲儲備仍非常豐富。根據騰訊遊戲官網披露,DNF(地下城與勇士)手遊版、LOL(英雄聯盟)手遊版都已經預定爆款。另一款已在除中國以外全球發售的COD(使命與召喚)手遊版,上線之後登頂了一百多個國家的iOS榜單,首月下載量過億,吸金5390萬美元。

所以,從短期來看,至少到明年,騰訊的遊戲業務都相當有看點,不太可能出現今年一季度失速的情況。

接下來是金融科技及企業服務。

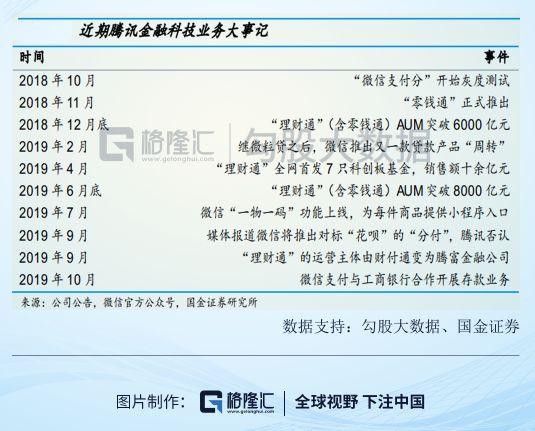

這塊業務在騰訊營收中的佔比為28%,是第二大業務,也是騰訊近幾個季度增長最快的業務。即使考慮到2019年1月後備付金統一由央行管理而減少利息收入,三季度騰訊金融科技及企業服務收入增速依然保持在36%,貢獻了近三成騰訊營收收入,已經成為騰訊穩定的盈利增長點。

金融科技與企業服務主要包括商業支付收入與雲服務收入。先來看商業支付,商業支付收入包括:1)支付佣金;2)信用卡還款手續費;3)提現手續費;4)為其他金融機構導流收入。

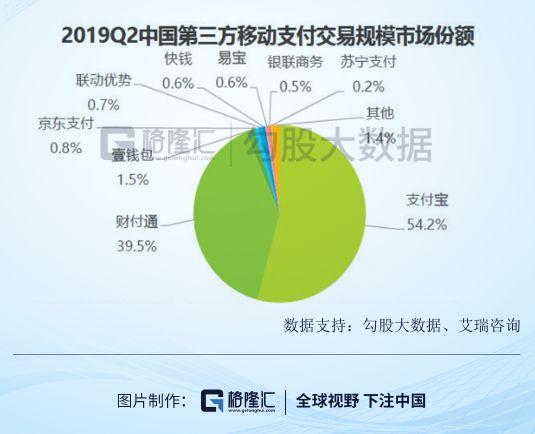

隨着移動支付的普及度越來越高,騰訊開始逐步降低與代理收單機構的收入分成比例和對部分行業商户的費率補貼。而財付通與支付寶之間的搶份額也已經進入尾聲,根據艾瑞諮詢的統計,2019年Q2財付通的市場份額佔第三方移動支付的四城左右,且其交易筆數達到支付寶的兩倍,基本與支付寶二分移動支付市場。

能從財報中走出“其他”而獨當一面的金融科技,並不只有支付和理財通。經過十多年發展,騰訊金融科技以支付為入口,逐步建立起了覆蓋銀行、信貸、保險、證券、基金、理財、徵信和金融科技服務的金融科技生態圈,通過成立子公司申請或控股的方式取得12張金融牌照。

這些除支付業務以外的業務利潤率相對較高,但滲透率仍較低,騰訊的這些業務正在穩步推進。可以預料的是,商業支付收入仍將是騰訊未來的主要增長點。

除此之外,騰訊金融科技還通過產品技術創新,不斷拓寬金融業務的線下應用場景,佈局智慧出行、區塊鏈電子發票、跨境支付等細分領域,每個領域均藴含着巨大的想象空間。

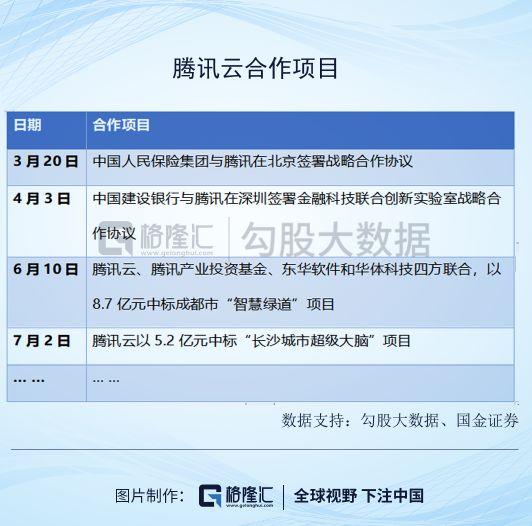

再來看雲服務。2018年9月30日,騰訊宣佈啟動戰略升級。全新的雲與智慧產業事業羣(CSIG)成立,為深耕產業互聯網而來。經過一年時間,這場架構變革的效果正在顯現。

這是騰訊首次在財報中公佈雲服務的情況,其雲服務收入達到了47億元,收入增速為80%,與第一名阿里雲之間的差距繼續縮小。

雲服務主要包括SaaS、IaaS和PaaS。我們採用第三方的數據,把三種雲業務分開來看。在雲服務基礎設施(即IaaS和PaaS)方面,根據Canalys的數據,中國市場上阿里雲仍然領先,不過排名第二的騰訊雲的增速達到了阿里雲的兩倍以上。

騰訊在C端積累了多年的服務經驗和能力,騰訊以其獨特的“C2B”模式,在產業互聯網拿下了不少標杆案例,尤其是政務、金融版塊。

SaaS雲服務最重要的是使用場景。阿里有淘寶和支付寶,而騰訊則有微信與小程序。根據財報,小程序的DAU已超3億,騰訊推出了“服務商成長計劃”、“行業助手”等,以加強小程序生態。騰訊新近發佈了“千帆計劃”,通過整合如雲服務及企業微信等騰訊內部資源,聯合外部SaaS企業,以培育更多垂直領域SaaS解決方案。

騰訊越來越龐大且多樣的小程序為SaaS服務提供了豐富的落地場景,僅僅是電商的產業鏈上已經誕生了兩個近百億市值的上市公司(有贊和微盟)了,未來只會有更多。

最後是廣告業務。

廣告業務在騰訊營收的佔比為19%,是第三大的業務。騰訊的廣告業務相較之前幾個季度,增長率有所下滑。

騰訊作為國內的社交巨頭,在變現上比較剋制,這一點從微信上就可以看出。這樣的剋制不是沒有理由,與電商等行業不同,騰訊需要在用户體驗與變現上找到一個平衡,在儘量不傷害用户體驗的前提下完成變現。

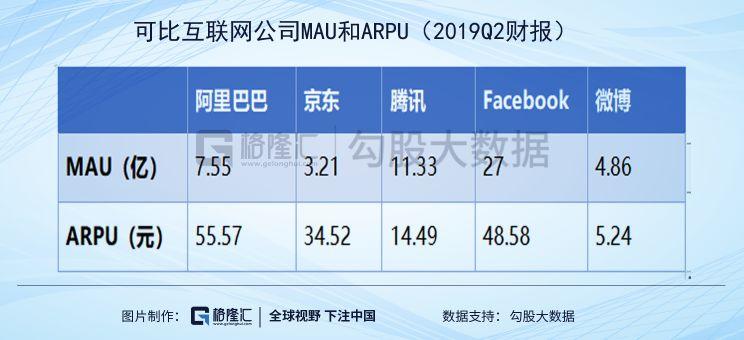

同時,廣告收入與宏觀經濟聯繫緊密,廣告收入放緩不僅僅是騰訊一家公司所要面對的事實。我們截取了2018Q1~2019Q2國內幾家大的含廣告業務的互聯網公司,可以發現整體廣告收入的增速都在持續下滑。

當然,騰訊在廣告變現上的剋制,也反過來説明其廣告收入增長潛力巨大。騰訊旗下最大的流量來源——微信,正在廣告變現方式上小心試探。比如,今年上半年才開放了朋友圈的第三條廣告,還有在公眾號內部推出的商品返傭廣告,以及在小程序內增加廣告的嘗試。

3

尾聲

總的來説,騰訊的這份財報大體符合我們的預期。其遊戲業務繼續回暖,端游下滑速度太快低於預期,主要依賴於手遊增長。但是雲和金融表現靚麗,在騰訊營收中的份額與遊戲基本持平,看態勢是馬上接過遊戲成為盈利支柱,有利於擺脱過去依賴於遊戲業務的週期性風險。廣告業務增速略有下滑,但佔比較小所以問題不大,未來有回升可能。

以non—GAAP淨利潤計算其最新的PE-TTM=33倍。其過去十年的估值中樞為41倍。

在衡量估值的時候,增速只是其中一個指標,營收質量、競爭格局、盈利可持續性等都應該納入估值的考察範圍內。比如説可口可樂,其營收在2013~2018年都是下滑的,但不影響過去十年市場給它的估值中樞也有30倍。

騰訊可能並不會再像幾年前那樣靠一款爆款遊戲就能高增長,但是平穩增長的格局還是很明顯的。從依賴遊戲,到遊戲、金融科技、雲業務、廣告業務的多元化發展,騰訊步入了一個企業發展的成熟期,其營收與利潤增長將更加平滑。所以,基於以上考量,我們認為,騰訊目前的估值合理。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 6pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)