近日,杯麪中的明星企業日期食品(1475.HK)股價不斷下滑的走勢引人注意:自11月6日以來,其股價累跌近8%,其中,昨日績後股價跌了2.54%,而今日股價則大跌了4.91至6.58港元,總市值為70.69億港元。

(行情來源:wind)

而不得不説的是,由於今年以來日清食品的股價漲勢比較好,年內漲幅高達86%,因此這反常的三連跌引起業內人士的思考:第三季度收入及淨利潤分別同比上升6.48%及8.79%,股價為什麼一直跌呢?

據瞭解,日清食品是一家在香港和內地主要專注於方便麪市場的知名食品公司,旗下品牌眾多且知名度高,包括“合味道”、“出前一丁”、“公仔麪”等,頗受消費者喜愛。以零售額計,公司已經成為香港最大的方便麪企業,並在國內高端方便麪生產商中排行第二。截至2018年底,公司共在香港及大陸分別搭建了4及5間生產基地,並擁有逾600家分銷商。

簡而言之,日清食品在方便麪的江湖還是佔有一定的地位的。

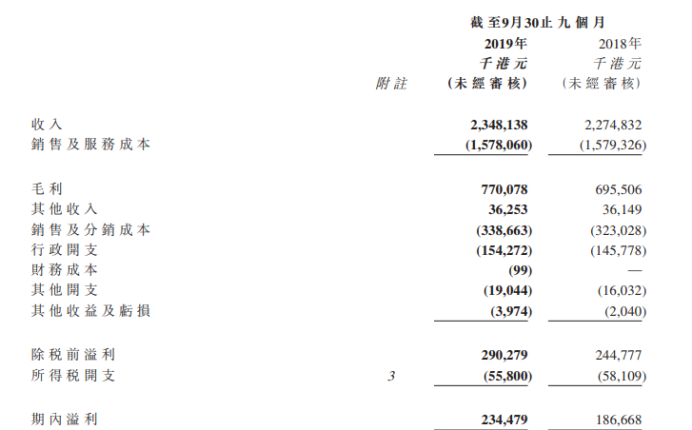

11月7日午後,日清食品(01475)發佈截至2019年9月30日止九個月業績,該集團於期內收入為23.48億港元,同比增長3.2%。毛利為7.7億港元,同比增長10.7%。公司擁有人應占期內溢利為2.11億港元,同比增長27.1%。每股基本盈利為19.67港仙。

毛利率方面,日清食品今年前三季度毛利率為32.8%,較2018年同期30.6%增加2.2%,主要受益於穩定的原材料成本及更具成效的固定成本控制。

(資料來源:日清食品財報)

分地區來看,中國香港地區業務收入減少2.2%,主要是由於2019年8月中期業績公告所報告的香港捷菱有限公司產品組合有所變動,但部分受到期內即食麪及其他產品增加所抵銷。雖然本期間人民幣兑港元匯率貶值,但中國業務收入增加7.3%。

除此之外,該公司控股股東日本日清發布截至2019年9月30日止六個月業績。日本日清期內在中國業務分部的收入為209.67億日元同比增長3.1%,及經營溢利為22.91億日元,同比增長31.4%。

整體而言,今年前三季度,日前食品營收和淨利潤都實現了一定的增長。那麼,股價為什麼跌了呢?

仔細審閲其財報,發現原來問題出在淨利潤增速上。

據wind數據顯示,單季度來看,日清食品第三季度實現營收8.79億港元,同比增6.48%;實現淨利潤為0.78億港元,同比增8.79%。而相比於今年二季度和一季度的淨利潤增速,日清食品雖然第三季度的營收增長強勁,但淨利潤增速明顯放緩。

(數據來源:wind)

事實上,不得不説的是,日清食品業績增速放緩似乎早有端倪。早在今年的中期報中,該公司也暴露了營收增速放緩的問題。

據日清食品2019年中期業績顯示,該集團於期內收入為14.98億港元,同比增長1.1%。公司擁有人應占期內溢利為1.33億港元,同比增長41.1%。每股基本盈利為12.37港仙,不派息。此外,毛利率較2018年的30.1%增加了2.1個百分點,為32.2%。

而結合日清食品去年同期營收同比增長了18.33%至14.84億港元,淨利潤同比增長了2.78%至0.94億港元的表現來看,不難看出:營收微漲1.1%的背後,也暴露了其營收增速放緩的問題。

而從日清食品這些分部業績數據來看,或許更能窺出其營收增速放緩的祕密。

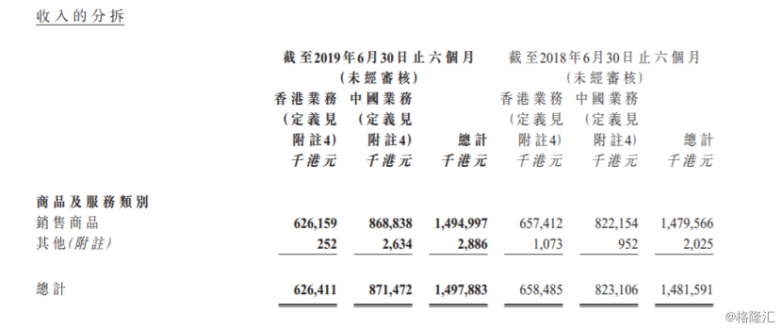

香港業務方面,2019年上半年,該公司來自香港業務的收入減少32.1百萬港元或4.9%至626.4百萬港元(2018年:658.5百萬港元),主要由於期內我們的香港捷菱有限公司(「MCMS」)分銷業務中產品組合有所變動,部分品牌產品已終止分銷。與此同時,來自香港業務的收入佔本集團收入的為41.8%,相較於2018年同期的44.4%而言,佔比減少了2.6%。

對此,該公司在財報中表示,自2018年下半年以來,經濟增速放緩,於回顧期間仍未恢復從而影響了香港業務的營收。據香港政府統計處公佈的資料,零售業銷售額自2019年2月以來連續五個月下降,而2019年首六個月同期下降2.6%。此外,香港的政局形勢也繼續影響實體經濟,不少購物商場及市面上之商鋪均表現疲弱。

(資料來源:日清食品財報)

中國內地業務方面,期間內,該公司中國業務收入增加了5.9%(按當地貨幣計:12.2%)自823.1百萬港元增加至871.5百萬港元,受惠於通過渠道拓展和地域覆蓋的擴大而成功帶動其“合味道”及“合味道大杯”的品牌在不同地區之銷量。此外,來自中國業務的收入佔本集團收入之58.2%,相較於2018年同期的55.6%增長了2.6%。

由此根據以上種種,不難看出,近期以來業績增速放緩一定的打擊了投資者對其的信心。而有意思的是,漲價這一手段似乎成為日清食品對抗業績增速放緩一大方法。

例如,2月13日,由於原材料價格、人工費和物流費用的上漲,日本日清食品控股公司旗下的明星食品(東京)公司發佈消息稱,將從6月1日起上調方便麪等70個種類的商品零售價格,上調幅度為3%~7%。這是自2015年以來時隔4年半再次上調產品價格。

此外,其主力商品 “Charumera”系列5份裝的袋裝方便麪價格,將從現在的567日元上調至599日元(約合人民幣34.5~36.5元)。 “一平夜店的炒麪”系列碗裝面的價格,也從194日元上調到了208日元(約合人民幣11.8~12.6元)。同時,同一集團旗下的日清食品(東京)公司此前也已表示,將從6月開始正式上調商品價格。

但需要指出的是,漲價雖然緩和了營收增速下降的問題,但對淨利潤增速放緩卻起不了什麼效果。因此,在這一季度淨利潤增速放緩之下,一些大行也下調了日清食品的評級。

其中,大和表示,日清食品今年第三季淨利潤按年增長8.7%至7800萬港元,差過該行預期,主要由於香港的營業利潤按年跌30%,以及渠道投資高於預期。該行將公司目標價上調2.06%,由原來的6.81港元升至6.95港元,而評級就由“優於大市”下調至“持有”。

此外,大和還認為,七月份以來在價格上漲帶動之下,香港的銷售額達3.34億港元,按年增長3.3%,不過營業利潤則按年跌30.2%。管理層預計,香港的原材料成本壓力及分銷業務的收入貢獻將會增加。

該行預計,由於隨着進入旺季,廣告及促銷活動將在第四季增加。該行下調公司2019至2021年的每股盈利預測1%至5%,以反映先前未有預料的銷售及分銷費用增加,相關趨勢或會持續至第四季及明年,但認為將會被營業槓桿所抵銷。