作者:黄侃

来源:屈庆债券论坛

主要内容:

一、利率债投资策略:未来中美贸易谈判继续向好是大概率事件,中美贸易谈判将持续对债市和股市产生影响。随着MLF利率的调降和此前市场的调整,短期内通胀对市场的影响会有所减弱,但中期内仍需关注通胀会否超预期上行。目前市场对货币政策并未形成宽松的一致预期,MLF利率调整对股汇两市影响有限,对债市的影响或也只是阶段性的。总体而言,利率面临的上行压力仍然较大,债市的调整尚未结束。

10月以来,人民币兑美元汇率基本单边上涨,目前离岸和在岸汇率均升至7以下,利率在经历一波快速上行后略有回落,股市则在2900-3000点位之间震荡。这些资产近期波动背后的主线逻辑是什么?其中又释放出了什么我们可能忽视的信号呢?

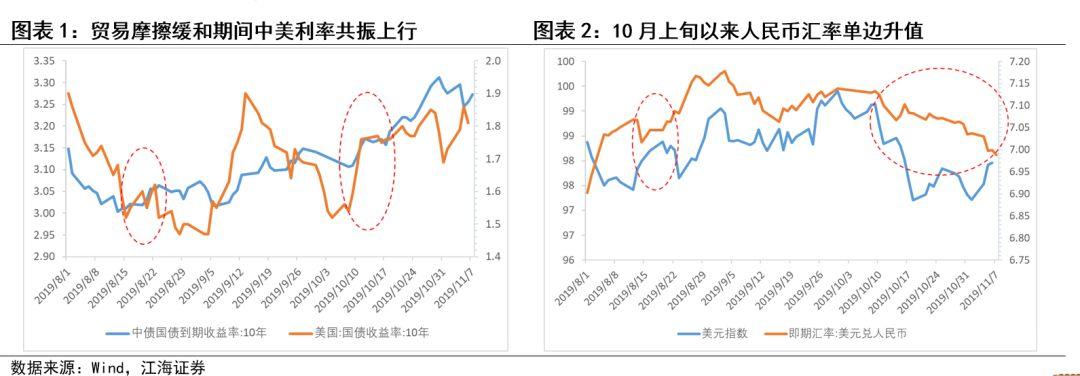

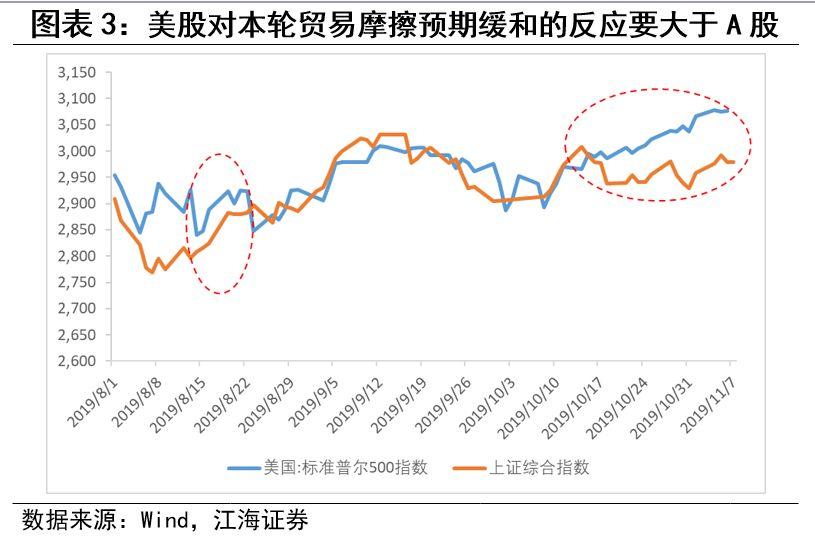

第一,中美贸易摩擦预期的缓和。由于中美巨大的经济体量,中美贸易摩擦一直是导致国内外资产共振波动的重要因素,中美贸易摩擦缓和时期全球市场风险偏好普遍回升,美股、A股、及欧洲股市往往同涨,美债和我国国债收益率走高,金价跌,油价涨。但将中美贸易关系同样有所缓和的10月上旬与8月中旬的资产价格走势进行对比,我们发现,虽然10月上旬以来中美债券利率确实走出了同步上行的走势,但此次人民币汇率与A股的表现却与8月有所差异。一方面,8月贸易谈判的利好只带来了人民币汇率短暂的反弹,随后汇率又重新步入贬值区间,而10月以来人民币汇率却是在单边上行。另一方面,8月时A股面对贸易谈判的利好整体上行,但10月以来A股却进入了震荡行情。对汇率来说,差异部分来源于随着美联储的三次降息,美元不再像8月那样强势,而另一部分则可能与美方态度软化有关。对股市来说,如果说美联储的降息是带动美股再创新高的动力之一,那么国内的通胀压力及货币政策令人琢磨不透的态度则是导致A股维持区间震荡的重要因素。

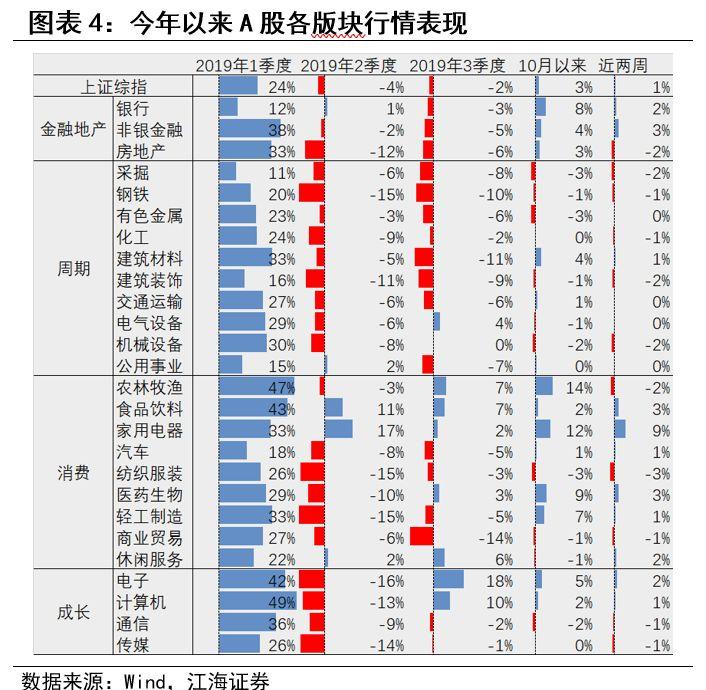

第二,市场对通胀预期的再调整。与美国不同的是,非洲猪瘟与猪周期共振,叠加此前环保限产影响,我国目前始终面临着猪价引发的结构性通胀压力。虽然年初以来市场就普遍形成了猪价上涨的预期,但彼时大家关注的重点仍然在于CPI是否破3%,猪价年内同比涨70%。而随着猪价的超预期上涨,明年初CPI破4%成为了新的一致预期,市场开始重新审视目前经济面临的滞胀压力。受此影响,近期利率又迎来了一波上行,而农林牧渔板块则领涨A股。

第三,琢磨不透的货币政策。在美联储受中美贸易摩擦与英国脱欧不确定性压力而选择降息三次之时,我国货币政策却保持了“定力”,市场预期的宽松迟迟不到来,甚至在10月底伴随着对TMLF操作的期待与落空,市场开始担忧目前的结构性通胀是否已经对货币政策形成了掣肘,导致债市波动上行,A股震荡,人民币汇率坚定升值。随后出人意料的MLF利率下调又似乎释放出了维稳信号。但目前来看,MLF利率的调降大概率是针对10月LPR利率维持不变而做出的,而由于四季度TMLF的缺席,MLF利率下降对银行负债成本的实质影响有限,更多起到一种信号意义。也因此,除了利率快速下行及金融股转涨外,上证综指和人民币汇率并未改变前期走势。

展望未来,中美贸易谈判的不确定性导致其影响尚未被市场尤其是A股市场充分反映。但目前来看,特朗普面临着来自选举以及弹劾调查的双重压力,叠加美国经济下行压力加大,中美贸易关系的阶段性缓和基本是确定事件,未来中美贸易谈判的进度将对市场形成持续影响。通胀方面,股市和债市都至少部分反映了目前市场对明年初CPI破4%的一致预期,随着货币政策的“维稳”,短期内通胀对市场的影响会有所减弱,但中期内仍需关注通胀会否继续超预期上行。货币政策方面,市场未因为MLF利率的下调而形成货币政策宽松的一致预期, MLF利率下调对债市的影响或只是阶段性的。此外,值得关注的是,近期股票市场中房地产竣工产业链的家电、建材等板块涨势喜人,至少反映出近期市场对房地产相关产业仍具信心,短期内地产投资失速下行的风险有限。

一、利率市场展望:近期股债汇等资产反映出怎样的市场信号

周四债券市场交投尚可,早盘央行继续暂停OMO操作,今日无资金到期,公开市场零投放零回笼。全天来看资金面边际略有收紧,各期限资金利率多数上行。现券方面,上午利率随股市窄幅波动,尾盘受商务部有关中美贸易方面的利好消息影响,利率转而上行。全天来看,各期限利率普遍上行1-2bp。国债期货低开低走,全天小幅收跌。后期我们关注:

10月以来,人民币兑美元汇率基本上单边上涨,目前离岸和在岸汇率均升至7以下,利率在经历一波快速上行后略有回落,股市则在2900-3000点位之间震荡。这些资产近期波动背后的主线逻辑是什么?其中又释放出了什么我们可能忽略的信号呢?

第一,中美贸易摩擦预期的缓和。本轮中美贸易摩擦预期的缓和源于10月9日外媒报道中方对达成部分协议持开放态度,随后美方宣布中美达成了实质性的“第一阶段协议”,并将推迟原定于10月15日对将2500亿美元进口中国商品关税从25%增至30%的计划。由于中美巨大的经济体量,中美贸易摩擦一直是导致国内外资产共振波动的重要因素,如8月14至8月22日期间,受USTR宣布将3000亿美元关税清单部分商品加征关税的时间推迟到12月15日后影响,美股、A股、及欧洲股市同涨,美债收益率在美联储降息所引发的下行趋势中逆势上扬,我国国债收益率也快速走高,金价跌,油价涨。

虽然10月上旬以来中美债券收益率确实走出了同步上行的趋势,但此次人民币汇率与A股的表现却与8月有所差异。一方面,8月贸易谈判的利好只带来了人民币汇率短暂的反弹,随后汇率又重新步入贬值区间,而10月以来人民币汇率却是在单边上行。另一方面,8月时A股面对贸易谈判的利好整体上行,但10月以来A股却走出了震荡行情,贸易谈判的利好作用有限,与外贸相关的纺织、电子、计算机等行业未得到明显提振。对汇率来说,差异部分来源于随着美联储的三次降息,美元不再像8月那样强势,而另一部分则可能与美方态度软化有关。经过多轮谈判,市场普遍意识到贸易谈判中的不确定性更多来自美方,而相比8月美方再次威胁加征关税,10月以来特朗普的态度受国内大选及弹劾压力要更为软化。对股市来说,如果说美联储的降息是带动美股再创新高的动力之一,那么国内的通胀压力及货币政策令人琢磨不透的态度则是导致A股维持区间震荡的重要因素。

第二,市场对通胀预期的再调整。与美国不同的是,非洲猪瘟与猪周期共振,叠加此前环保限产影响,我国目前始终面临着猪价引发的结构性通胀压力。虽然年初以来市场就普遍形成了猪价上涨的预期,但彼时大家关注的重点在于CPI是否破3%,猪价年内同比涨70%。而随着9月CPI提前破3%,10月猪价的超预期上涨以及生猪存栏数仍在下降,明年初CPI破4%成为了新的一致预期,市场开始重新审视目前经济面临的滞胀压力。而受此影响,利率又迎来了一波上行,而农林牧渔板块则领涨A股。

第三,琢磨不透的货币政策。在美联储受中美贸易摩擦与英国脱欧不确定性压力而选择降息三次之时,我国货币政策却保持了“定力”,市场预期的宽松迟迟不到来,甚至在10月底伴随着对TMLF操作的期待与落空,市场开始担忧目前的结构性通胀是否已经对货币政策形成了掣肘,导致债市波动上行,A股震荡,人民币汇率坚定升值。随后出人意料的MLF利率下调又似乎释放出了维稳信号。但目前来看,MLF利率的调降大概率是针对10月LPR利率维持不变而做出的,而由于四季度TMLF的缺席,MLF利率下降对银行负债成本的实质影响有限,更多起到一种信号意义。也因此,除了利率快速下行及金融股转涨外,上证综指和人民币汇率并未改变前期走势。

展望未来,中美贸易谈判的不确定性导致其影响尚未被市场尤其是A股市场充分反映。但目前来看,特朗普面临着来自选举(最近共和党在深红州肯塔基州的州长选举中失利,而民主党也20多年来首次全面控制了弗吉尼亚州议会)以及弹劾调查的双重压力,叠加美国经济下行压力加大,制造业PMI已经在金融危机以来的低位运行,中美贸易关系的阶段性缓和基本是确定事件,未来中美贸易谈判的进度将对市场形成持续影响。通胀方面,股市和债市都至少部分反映了目前市场对明年初CPI破4%的一致预期,随着货币政策的“维稳”,短期内通胀对市场的影响会有所减弱,但中期内仍需关注通胀会否继续超预期上行。货币政策方面,市场未因为MLF利率的下调而形成货币政策宽松的一致预期,从为未来留下“弹药”考虑,目前也确实不是货币政策调整的好时机,MLF利率下调对债市的影响或只是阶段性的。此外,值得关注的是,近期A股市场中房地产竣工产业链的家电、建材等板块涨势喜人,至少反映出近期市场对房地产相关产业仍具信心,短期内地产投资失速下行的风险有限。

综上所述,未来中美贸易谈判继续向好是大概率事件,中美贸易谈判将持续对债市和股市产生影响。随着MLF利率的调降和此前市场的调整,短期内通胀对市场的影响会有所减弱,但中期内仍需关注通胀会否超预期上行。目前市场对货币政策并未形成宽松的一致预期,MLF利率调整对股汇两市影响有限,对债市的影响或也只是阶段性的。总体而言,利率面临的上行压力仍然较大,债市的调整尚未结束。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)