機構:國盛證券

評級:買入

事件:公司 10 月銷量 13.02 萬輛,同比+0.93%,環比+14.36%,已完成 2019 年銷量目標 136 萬輛的 80%。

主力車型發力,10 月銷量同比首次轉正。

公司 10 月銷量環比雙位數增長,同 比較 9 月(同比-8.52%)提升 9.45PCT,延續 9 月改善態勢。其中,吉利品 牌貢獻主要增量,10 月銷售 11.61 萬輛,同比+2.08%,環比+15.89%,主要 是遠景 SUV、繽瑞、博越、帝豪 GL、帝豪等車型改善顯著。領克實現銷售 1.40 萬輛,同比-7.69%,降幅繼續收窄,環比+3.12%。

量於價先,10 月折扣繼續加碼。

根據我們爬蟲提取的行業終端折扣,公司 8 月下旬以來折扣力度不斷加大,結合博越官降等因素,我們認為在市場回暖低 於預期的情況下,公司四季度策略優先保市佔率。10 月折扣率 9.0%,較 9 月 提升約 0.1PCT,強折扣帶動下,權重最大的主力車型月銷改善明顯:

➢ 博越:10 月實現銷量 2.14 萬輛,同比+5.67%,延續 9 月正增長,環比 +0.08%。折扣方面,博越 5 月以來折扣率持續下行,由 14.74%降至 12.47%,而三季度起折扣率持續回升,10 月重回 14.7%。除折扣外,新 上市的博越 pro 也對銷量有促進作用。 ➢ 新帝豪:9 月實現銷量 1.84 萬輛,同比降幅收窄(-9.68%,9 月同比 -20.75%),環比+15.51%,改善明顯。折扣方面,10 月折扣率較 9 月 提升 0.9PCT。

➢ 繽越:四季度以來折扣有所提升,10 月折扣率 3.58%,較 9 月(3.10%) 略有提升,環比改善明顯(+13.09%),共實現銷量 1.26 萬輛。

➢ 帝豪 GS:銷量 1.21 萬輛,同比+0.66%,較 9 月(-19.86%)顯著改善, 環比+12.8%,預計除 10 月折扣率 6.67%,環比+0.4PCT,9 月新上市的 1.4 T 車型鋪貨同樣對銷量有所促進。

新車週期保障業績,平台化戰略塑公司護城河。19 年公司繼續延續新車週期, 旗下三大品牌在未來一年將陸續推出多款全新車型和新能源版本。同時公司公 告與沃爾沃計劃合併發動機業務,未來吉利旗下車型有望搭載沃爾沃系列的動 力總成及混合動力系統,將進一步提升公司產品系列的技術實力和品牌力。整 合發動機業務是沃爾沃和吉利平台化戰略的重要環節,在提升產品力的同時, 有效降低公司生產成本,未來有望看到毛利率的回升。

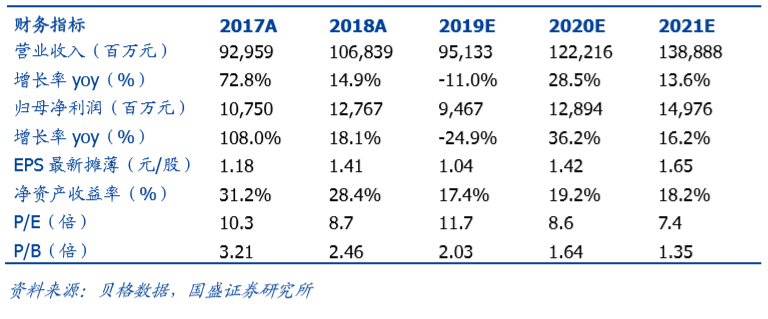

盈利預測與投資建議。公司作為自主龍頭積澱深厚,技術實力、品牌力、新車 發佈力度與合資品牌差距不斷減小。同時在市場深度調整過程中,公司戰略調 整迅速,充分發揮民營機制靈活性。預計公司 19-21 年歸母淨利潤分別為 94.7/128.9/149.8 億元,對應 PE 分別為 11.7/8.6/7.4 倍,維持“買入”評級。

風險提示:行業銷量或不及預期;公司新車銷量或不及預期。