作者:光大海外研究

TMT(信息科技):付天姿/吳柳燕

來源:EBoversea

【文章摘要】

公司是全球領先智能設備產品及服務提供商,PC業務受益行業回暖及結構升級趨勢有望維持穩定增長,移動業務嚴控成本以期盈虧平衡,IDC業務拓展高增長細分領域、構築中長期增長點,驅動整體業績維持平穩增長。

◆PC業務:公司龍頭地位穩固,受益行業週期回暖趨勢持續

Intel供應危機緩解、PC創新迭代加速有望驅動本輪PC市場出貨量回暖趨勢持續。公司PC出貨份額穩居市場前二,2Q19出貨量份額達25%躍居全球第一,龍頭地位穩固。受益產品結構升級以及公司供應鏈動態管理策略,公司PC業務表現優於同業,我們預計19-22E財年營收CAGR為 5.9%。綜合主要元器件成本及產品結構變化,PC業務利潤率有望維持穩定。

◆移動業務:後排廠商難以突圍,嚴控成本縮減虧損

公司智能手機業務作為後排廠商與頭部廠商的差距擴大,出貨量份額由2014年的4.8%降至2018年的2.2%。公司通過專注美洲市場佔據一席之地,鑑於其主動調整退出部分國家市場,預計19-22E財年營收CAGR為 -5.7%,有望於20財年實現盈虧平衡。

◆IDC業務:行業發展空間廣闊,構築中長期增長點

IDC市場於2H19回暖,後期5G商用、雲計算髮展將推動IDC建設需求持續釋放。公司位居全球X86服務器市場第四位,市佔率為5.7%,維持較強上升勢頭。公司以傳統企業級市場為業務基礎,重點發展超大規模、軟件定義基礎設施、高性能計算三大細分市場。FY2Q20由於記憶體單價下滑導致營收下滑;伴隨IDC市場需求整體回暖及新訂單貢獻,公司IDC業務有望逐季改善,預計19-22E財年營收CAGR為3.8%。

◆估值與評級

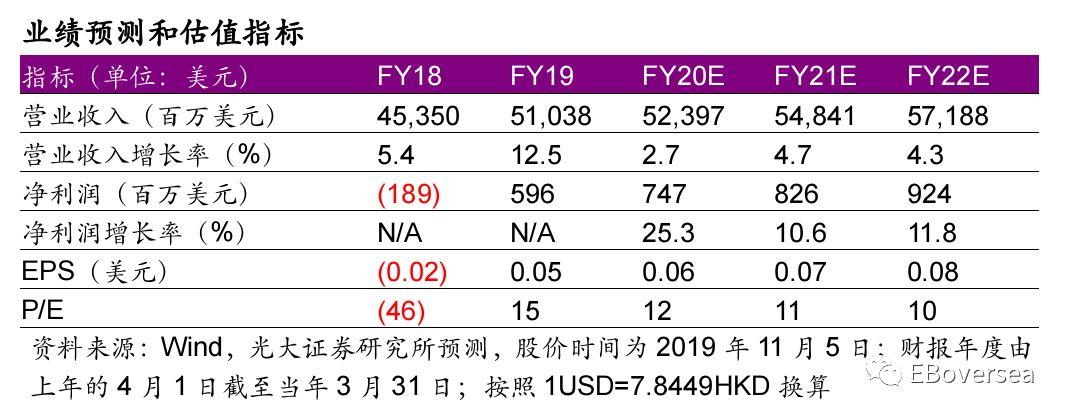

我們預計公司20-22E財年淨利潤為747/826/924百萬美元,對應19-22E財年淨利潤CAGR為16%。公司相比華碩和宏碁等後排廠商有望更大程度受益於PC行業整體回暖,收入端成長確定性佳,而未來淨利潤放量情況則有賴於其規模效益釋放及內部成本費用管控情況。參考港股市場硬件銷售可比公司20年(對應聯想21財年)7-14倍PE區間,台股、美股市場PC同業20年8-15倍PE區間,給予其21財年12倍PE(對應20財年13.3倍 PE),對應目標價為6.5元港幣,首次給予“增持”評級。

◆風險提示:PC行業回暖不及預期;成本費用率管控不及預期;移動業務繼續虧損;IDC行業競爭格局變化

◆點擊文末“閲讀原文”即可獲取完整PDF版報告

【投資聚焦】

關鍵假設

公司主要業績貢獻來自PC業務。受益PC行業回暖、上游供應危機緩解,公司出貨量將繼續保持穩健增長,我們預計20-22E財年公司PC出貨量分別為65.3/69.3/72.7百萬台,對應19-22E財年CAGR為6.7%。由於公司印度市場低端產品出貨增加,ASP短期小幅下降,然產品組合優化趨勢驅動ASP中長期保持維持穩定,我們預計20-22E財年公司PC ASP分別為598/598/598美元,對應19-22E財年CAGR為-0.7%。綜合出貨量及ASP表現,預計PC業務保持穩定增長,我們預計2020-22財年公司PC業務營收增速分別為6.8%、6.0%、5.0%,對應19-22E財年營收CAGR為5.9%。

區別於市場的觀點

公司核心PC業務市場龍頭地位穩固,相比華碩和宏碁等後排廠商有望更大程度受益於PC行業整體回暖,公司收入端整體維持低-中個位數穩定增長。受益PC業務規模效應、疊加移動及IDC業務盈利改善,公司淨利潤具備快速成長潛力;然而基於公司自身成本費用管控及各條業務線經營策略,我們認為後期利潤實際放量幅度及持續性仍面臨一定不確定性。

股價上漲的催化因素

1)受益本輪PC市場回暖,公司短期內收入端穩定增長性有保障;公司成本費用管控得當或帶來淨利潤超預期放量

2)IDC業務聚焦高增長細分市場培育中長期成長驅動力,IDC業務市場位勢抬升、業績改善有助於整體估值提振。

估值與目標價

我們預計2020-22E財年淨利潤為747/826/924百萬美元,20財年由於PC業務回暖、移動業務及數據中心業務虧損收窄導致淨利潤大幅增長25%,而後有望維持平穩增長,預計21-22財年分別同比上升11%/12%,對應19-22E財年淨利潤CAGR為16%。參考港股市場硬件銷售可比公司TCL電子、小米集團20年7-14倍PE估值區間,台股、美股市場PC同業可比公司(華碩、宏碁、惠普)20年8-15倍PE估值區間,認為給予公司21財年12倍PE為合理估值水平(對應公司20財年13.3倍 PE),對應目標價為6.5元港幣。

【正文部分】

1、聯想集團:全球領先的智能設備服務提供商

1.1、主營業務

聯想集團是全球領先的智能設備產品及服務提供商。公司以智能設備與數據中心業務為核心,主營個人電腦(PC)、平板與智能設備、移動業務、數據中心業務及雲服務等,業務遍佈北美、拉美、亞太、歐洲、中東、非洲等全球主要市場,在個人電腦、手機、數據中心等主要業務全球市場份額均處於領先水平。

1.2、股權結構

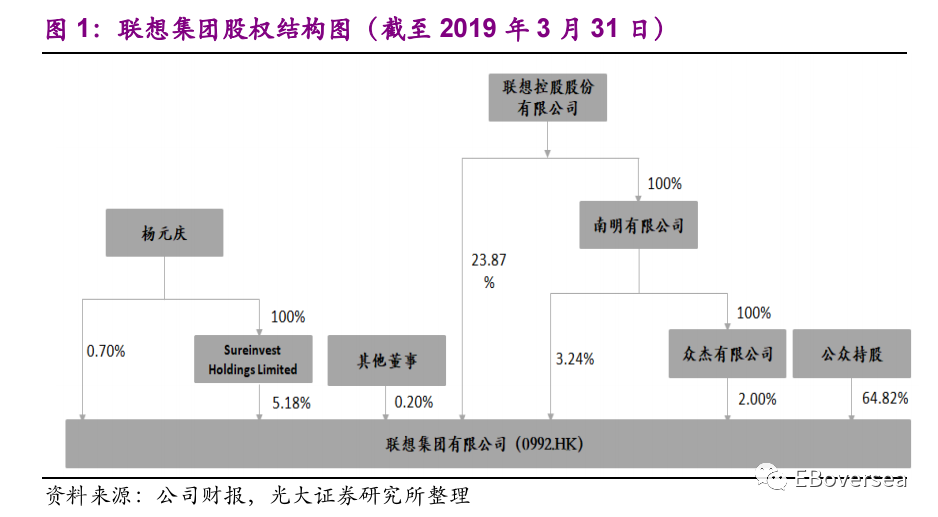

聯想集團為聯想控股旗下港股上市公司,聯想控股直接及間接持股29.10%,公司董事長兼CEO楊元慶先生直接及間接持股5.89%;而公眾持股比例為64.82%。

1.3、營收結構

公司整體營收結構由智能設備與數據中心兩大業務集團構成,其中,智能設備業務集團由個人電腦和智能設備業務、移動業務及雲業務構成,個人電腦和智能設備業務又分別由個人電腦、平板電腦、智能設備及消費電子投入構成。

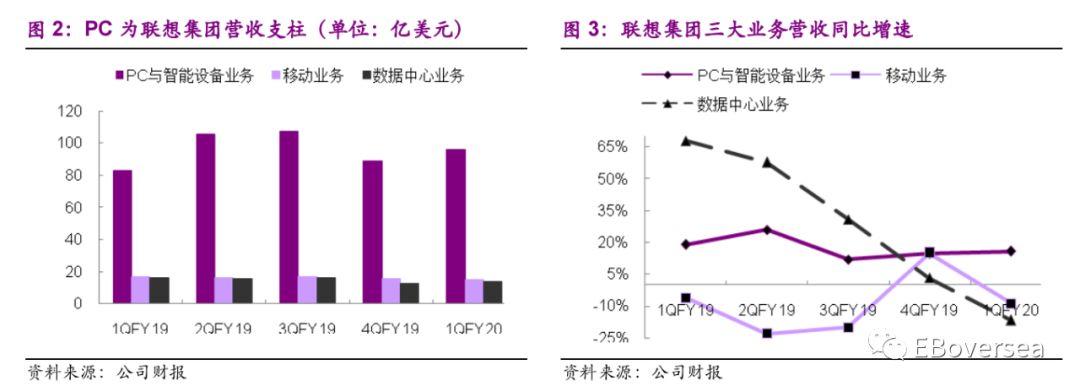

公司採取多元化業務結構,以盈利為先的策略,不斷優化業務重點。19財年,公司繼續聚焦PC主線業務作為核心支柱,精簡移動業務減少虧損,持續投入高增長高潛力的數據中心業務以期構築長期增長點。

19財年公司PC與智能設備業務營收384.8億美元,同比上升14%,營收佔比75%;移動業務營收64.6億美元,同比下降11%,營收佔比13%;數據中心業務營收60.3億美元,同比上升37%,營收佔比12%。智能設備與數據中心雙輪驅動之下,19財年業務整體穩定增長,收入同比上升12.5%,税前溢利大幅增至8.6億美元,EPS扭虧為盈。

公司業績短期以PC驅動回暖,中長期看數據中心業務潛力兑現。短期內,核心業務PC行業回暖,毛利水平維持高位,公司迎合高端化市場趨勢疊加自身龍頭地位下的品牌效應與高議價能力,營收與盈利有保障,短期業績核心支柱穩固。中長期來看,公司發力數據中心業務,專注超大規模數據中心、軟件定義基礎設施、超性能計算的三大高增長細分市場,從硬件走向解決方案供應的高毛利策略,公司長遠發展可期。

1.4、歷史業績及估值分析

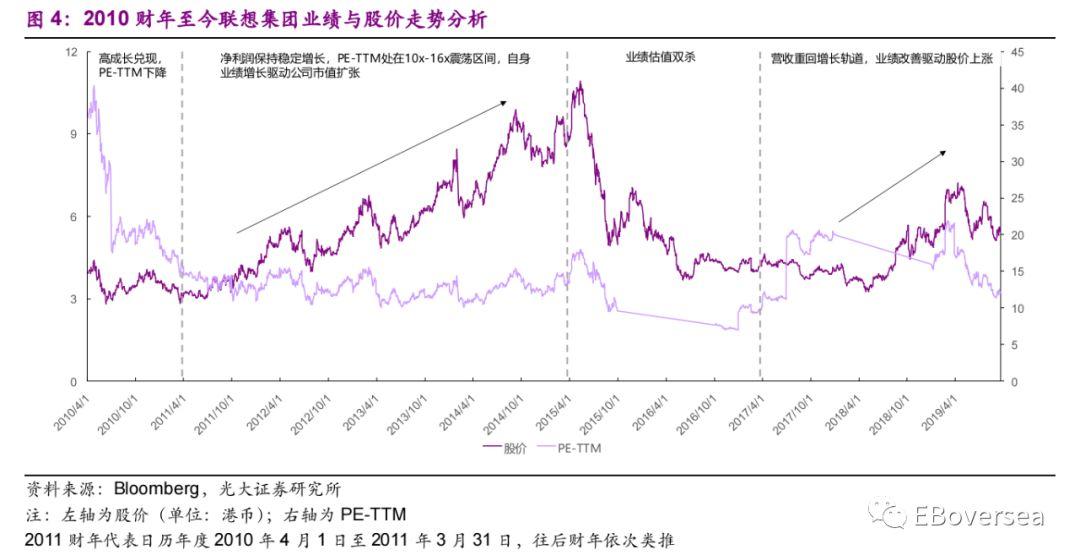

1)2011財年,公司營收高增長,主要由於PC業務海外市場表現良好,業績高成長兑現導致PE-TTM下降。

2)2012-2015財年,PC業務銷量穩定,疊加移動業務增長迅速並於2014年收購摩托羅拉後全球出貨量達致頂峯,驅動公司營收規模逐步擴張,淨利潤保持穩定增長,PE-TTM處在10x-16x震盪區間,自身業績增長動公司市值擴張。

3)2016財年,PC業務受行業低迷影響營收出現下滑,表現不及預期,移動業務在中國和北美開展業務轉型導致營收增速放緩、虧損增加,疊加重組成本和一次性的費用包括收購摩托羅拉移動和System X相關費用,公司全年錄得淨虧損,面臨業績估值雙殺。

4)2017財年,PC行業持續疲軟,公司PC業務表現雖優於市場,但僅實現微增從而影響營收,移動業務仍處於轉型調整階段、營收大幅下滑,公司營收觸底,股價處在盤整階段。

5)2018財年,公司推行盈利優先戰略,PC產品組合改善驅動公司營收重回增長軌道;2019財年營收實現雙位數增長。伴隨PC產品結構改善戰略持續有效推行,移動業務精簡細分市場戰略轉型成效顯現,以及數據中心業務虧損大幅收窄,公司整體業績改善驅動公司股價於2H18實現一波上漲。

6)2020財年,伴隨PC市場持續回暖,高端化趨勢顯著,移動業務及數據中心業務虧損繼續收窄,公司進入穩定盈利軌道,未來PC業務回暖趨勢持續、IDC業務放量有助於公司估值提振。

2、PC業務:公司龍頭地位穩固,受益行業週期回暖趨勢持續

2.1、PC行業週期性回暖,產品結構升級趨勢持續

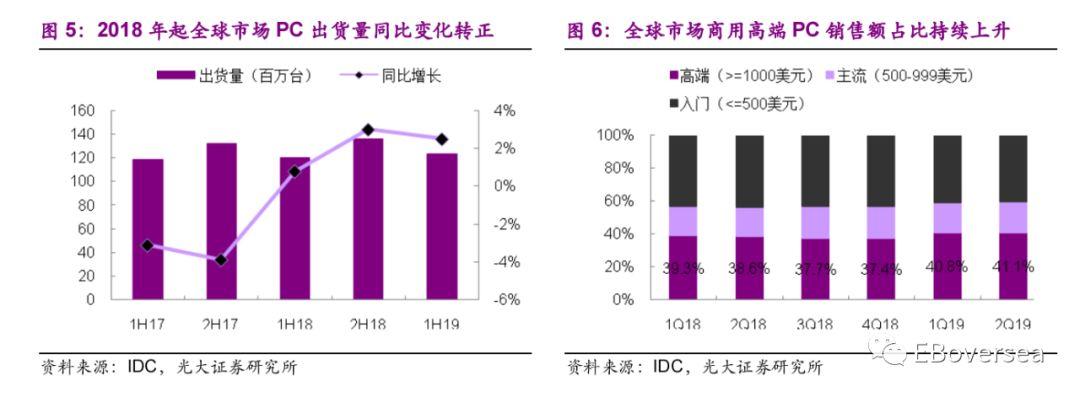

基於PC迴歸商業辦公和娛樂需求本源,PC市場中長期需求保持穩定,並伴隨換機週期、經濟環境等影響因素呈週期性小幅波動。由於Win-10更新拉動硬件需求,PC行業整體出貨規模於2018年扭轉同比下滑態勢、恢復小幅上升,開啟本輪迴暖週期。根據IDC數據,全球市場1H18/2H18/1H19出貨量分別為12億/13.6億/12.3億台,對應同比增速分別為0.8%/3.0%/2.5%。鑑於智能手機顛覆性創新匱乏,出貨量增速下滑,短期對PC行業衝擊邊際效應遞減,疊加後續Intel供應危機緩解,PC創新迭代加速,本輪PC市場出貨量回暖趨勢預計將持續1-2年。

PC行業高端化趨勢明顯,中低端產品市場進一步受擠壓。根據IDC數據,1Q18-2Q19高端(價格高於或等於1000美元)商用PC在全球市場銷售額佔比穩步上升,2Q19銷售額佔比達41.1%,銷售額同比增長25.2%。

據IDC預測,需求增量將集中在商用PC以及消費PC中游戲和超薄型號等細分品類。其中商用PC受半年一次的Win-10升級直接推動,自18年Q2至今需求呈復甦趨勢。遊戲本則得益於2019年軟硬件集中升級上新推動的換機潮,Intel將原有的Coffee Lake平台處理器整理再升級成第九代處理器平台使遊戲相關性能重點提升,同時PC終端遊戲也將集中發佈新品,換機需求將在2H19或2020年集中釋放。技術與大眾審美需求則將共同驅動超薄型號的需求,隨着高性能筆記本客户羣逐漸擴大,薄屏、全面屏等成為主流,而GPU GTX Max-Q更廣泛的應用將提供技術支撐。

2.2、公司出貨量躍居第一,供應短缺加速馬太效應

PC行業集中度較高,全球市場頭部廠商份額穩定,包括聯想、惠普、戴爾等,聯想與惠普交替佔據龍頭,競爭膠着。根據IDC數據,2Q19聯想出貨量同比增長18.2%遠超行業增速,出貨份額達25%躍居全球第一;2Q19惠普出貨量同比上升3.2%,增幅顯著小於聯想,出貨份額達22%位居全球第二。

2018年起出現的元器件供應短缺則加速全球市場馬太效應,頭部廠商以強勢地位進一步擠壓中小廠商生存空間。公司作為一線廠商享較高議價權,在本輪供應危機有望進一步領先長尾競爭者。

2.3、上游供應資源決定高端產品線戰略

公司採取供應商深度合作+高端產品戰略。PC產業鏈上游由Intel、微軟聯盟主導,Intel、AMD掌握核心處理器芯片供應,微軟掌握操作系統供應,享有高集中度、高話語權及高附加值。公司作為電腦ODM組裝及分銷商,技術壁壘低,議價能力弱。公司和上游處理器供應商Intel、AMD綁定深度合作關係、並且在上游供應不確定性情況下適時動態調整其主要元器件CPU的供給配比,從而掌握優質處理器供應資源保障自身產品品質與發展空間,支撐高端產品線戰略。

供應方面,Intel供應危機緩解,替代供應商AMD市場份額提升,有利於公司PC市場地位鞏固,業務表現有望繼續優於同業。一方面,Intel 10nm製程CPU於2H19投產,10nm製程突破有望緩解14nm製程產能壓力,同時伴隨Intel退出5G手機基帶業務有望進一步為其生產減負,18年以來的CPU供應短缺情況或將緩解。另一方面,公司增加AMD供給配比,分散CPU供應商加強危機應對能力,AMD 7nm製程CPU市場反饋良好,消費者對AMD接受程度普遍上升。根據Trendforce數據,1H19公司PC CPU來自AMD供應比例約佔三成,下半年出貨有望繼續受到AMD較大程度支持。綜合來看,短期內公司在一線廠商間具備較高風險應對能力與業務增長潛力。

公司順應高端品類的市場需求高增長趨勢,重點發展高盈利高需求的高端品類且成效較好,支持公司短期營收表現。公司通過繼續發展工作站、輕薄本、顯示器、遊戲本等高利潤高增長細分產品,持續優化產品結構,其出貨及收入增速有望繼續優於行業整體表現。

公司在高端PC市場地位更加穩固,根據IDC數據,公司高端商用PC(價格高於1000美元)1Q19出貨量同比增長25.9%遠超行業增速,市場份額為36.2%略高於惠普的31%躍居全球第一。公司高端商業PC出貨量佔比穩定上升,高ASP品類驅動其銷售增長高於行業水平。

2.4、主要元器件價格表現直接影響利潤率

PC主要零組件包括CPU,存儲器,鍵盤、鼠標、攝像頭等輸入設備,以及顯示器等輸出設備。其中CPU、存儲器、顯示器等核心器件環節,全球供應鏈份額較為集中,主要廠商供需情況影響下游ODM廠商採購成本與利潤率表現。展望2H19,主要元器件CPU成本壓力有望緩解,存儲器價格延續環比下降態勢但降幅收窄,顯示器成本穩中微降,有利於公司控制採購成本、提升利潤率表現。

2.4.1、CPU

1H19受Intel CPU供給不足影響,CPU價格有所上漲;展望2H19,伴隨Intel退出5G手機基帶業務為其生產減負,CPU供應短缺情況或將緩解,公司CPU成本壓力有望緩解。

2.4.2、存儲器

2019年上半年存儲器市場供過於求,價格環比持續下跌;展望下半年,綜合廠商減產效應帶來供給端收縮以及傳統季節性旺季帶來需求端擴張,存儲器供需失衡態勢有望逐步緩解,存儲器價格環比下降幅度有望繼續收窄,部分高容量存儲器或呈現小幅上漲態勢。

2.4.3、顯示器

顯示器價格呈穩定微降趨勢,據PCpartpicker數據,自2018年3月至2019年7月,20-22寸顯示器價格維持在180美元,23-26寸維持略高於200美元,27-30寸維持在略低於500美元。

3、移動業務:後排廠商難以突圍,嚴控成本縮減虧損

3.1、手機行業集中度提升,公司與頭部廠商差距擴大

全球智能手機行業整體需求較為飽和,增量空間主要來自拉美、非洲等新興地區。中國、美國、西歐等國家或地區進入存量競爭階段,頭部廠商競爭愈發白熱化,市場份額漸趨集中。東歐、中東、非洲、拉美等新興市場成長性更佳,東歐、非洲為頭部廠商重點戰略佈局地區;而拉美市場目前各龍頭廠商佈局力度相對較小,競爭環境相對緩和。

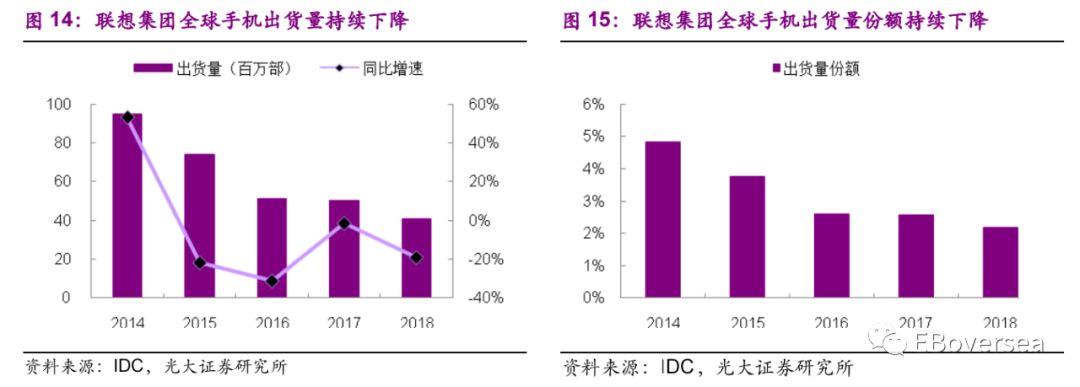

全球手機市場馬太效應明顯,強者益強,公司作為後排廠商與頭部廠商出貨量及份額差距有所擴大。公司全球手機出貨量及份額近年持續下降,2Q19出貨量同比下降7.1%,份額由2014年的4.8%降至2018年的2.2%;通過摩托羅拉和聯想雙品牌戰略差異化佈局,把握細分市場需求,佔據一席之地。

3.2、精簡產品組合及區域佈局,嚴控成本以期盈虧平衡

得益於各地區戰略調整及合理成本費用控制,公司2019財年移動業務税前虧損由2018財年的4.63億美元收窄至1.39億美元;伴隨公司移動業務戰略調整成效進一步顯現,預計移動業務有望於2020財年達到盈虧平衡。

3.2.1、美洲

公司專注美洲市場,2Q19來自美洲地區的銷量佔比高達86.8%;憑藉摩托羅拉品牌在北美市場影響力,通過運營商渠道切入;同時在拉美市場採取本土化策略,主推主流價位產品,市場表現強勁。公司2019財年北美出貨量同比增長48%,拉美市場份額持續增長,保持盈利。根據IDC數據,2016-2018年美洲地區核心市場份額持續走高;2Q19公司於美國市場份額達6.2%位居第三,在拉美地區市場份額達16%,位居第二、僅次於三星。

3.2.2、其他地區

公司在中國、歐洲、中東、非洲等頭部廠商集中、競爭難度較高的市場則採取保守策略,精簡產品組合,簡化業務控制支出。在中國市場,公司縮減業務,佈局聯想品牌產品。在歐洲、中東、非洲市場,則進行有限投資維持健康增長。印度市場由於面臨中國各大品牌爭奪,勝出難度較大,公司進行聯想和摩托羅拉雙品牌防禦性佈局,以入門級產品覆蓋低價位市場。

4、IDC業務:行業發展空間廣闊,構築中長期增長點

4.1、IDC市場將於2H19回暖,5G、雲計算催生廣闊空間

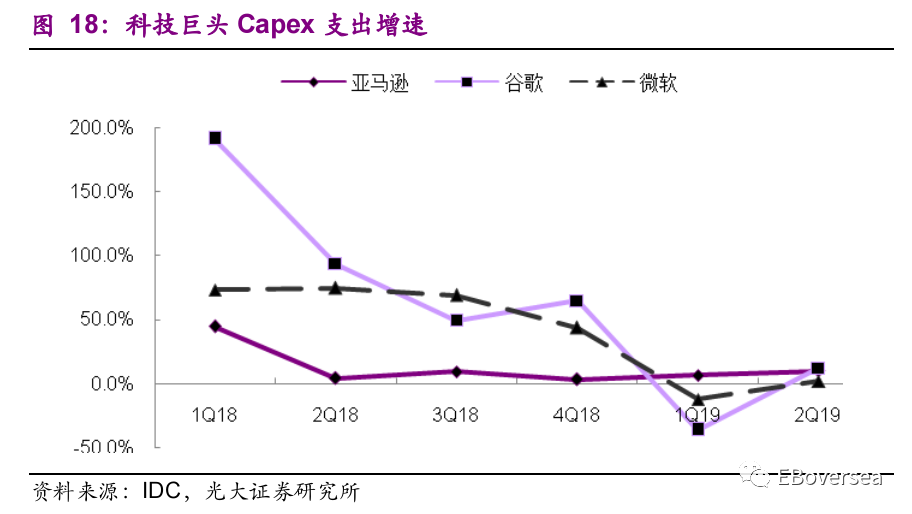

2H19數據中心市場需求回暖,後期5G商用、雲計算髮展將推動IDC建設需求持續釋放。前期谷歌、Facebook、亞馬遜、微軟等海外主要需求方資本開支謹慎,4Q18以來IDC市場規模增速放緩,伴隨5G等新應用放量,IDC市場需求有望於2H19開始回暖。長期來看,5G商用進程推進下,數據流量大量增長,有望推動數據中心建設需求持續釋放。據Cisco預計,全球IP據流量將由2016年的6.8Zettabytes增長至2021年的20.6Zettabytes,複合增速約25%;超大型數據中心數量將由2016年的338個增長至2021年的628個,複合增速13%,超大型數據中心服務器數量佔比將由2016年的27%上升至2021年的53%。

4.2、公司位居全球X86服務器市場第四

IDC硬件設備市場主要由服務器、存儲器、網絡設備及安全設備構成,其中,服務器市場仍由 x86架構主導,具備彈性好、可靠、靈活、可擴展及高性價比等特點。

BAT及美國科技巨頭包括谷歌、微軟等均具有定製化需求,定製化產品+服務的完整解決方案漸成主流,公司把握完整解決方案的市場需求,逐步提升產品能力融合深度服務,相比單純硬件銷售業務有利於提升客户粘性以及毛利率。另一方面,私有云企業客户存在定製化需求,公司計劃提供定製化程度以進一步提升業務競爭力。

公司提供完整產品系列,包括服務器、存儲器、網絡設備、融合架構、軟件及選件。公司於2014年收購IBM System X,伴隨轉型整合推進,ThinkSystem服務器產品系列不斷更迭完善、此外亦推出ThinkAgile融合架構,豐富產品組合強化各類解決方案能力。

X86服務器為公司主要收入來源,公司位居全球服務器市場第四位。全球服務器市場維持快速增長,一線廠商均積極涉足,競爭格局仍存在變數;華為於年內宣佈未來或主動退出服務器市場,專注發展鯤鵬生態及服務器部件,國內服務器市場競爭格局有望改善,浪潮、聯想集團作為國內一線廠商有望受益。

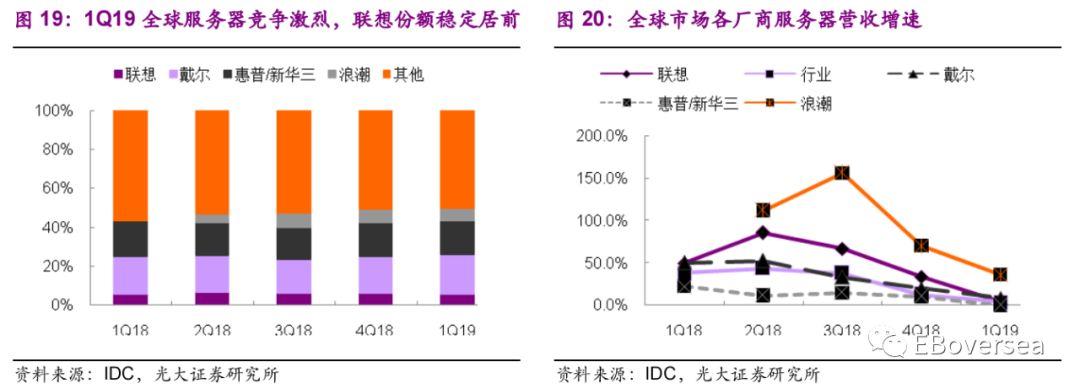

根據IDC數據,1Q18至4Q18期間,公司服務器營收增速顯著高於同業,分析主要因為公司在高增長細分市場份額提升迅速。1Q19行業整體營收同比上升4.4%、增速放緩,品牌商中戴爾和惠普/新華三位居行業前兩大龍頭位置,其中戴爾市佔率穩居第一,1Q19營收同比增速達8.9%高於行業整體,1Q19市佔率繼續擴大至20.2%;惠普/新華三保持第二,營收同比增速為0.2%低於行業水平,1Q19市佔率達17.8%;浪潮營收上升勢頭強勁,1Q19同比上升36.4%,市佔率達6.2%位居全球第三;聯想1Q19營收增速3.9%略低於行業水平,市佔率為5.7%位居全球第四,在行業增速放緩背景下,由於此前連續季度高增長所累積的高基數,公司營收增速有所回落。IDC行業參與者較多,傳統龍頭廠商戴爾、惠普/新華三龍頭地位穩固,浪潮增速迅猛、份額提升較快,伴隨2H19行業回暖、公司持續加強自身競爭力,預計有望保持與行業同步的增速、維持市場份額。

4.3、以傳統企業級市場為基礎,重點拓展高增長細分領域

公司以傳統企業級市場為業務基礎,重點拓展高增長細分市場。2014年公司收購IBM服務器業務,切入企業級數據中心市場,重點發展超大規模、軟件定義基礎設施、高性能計算三大高增長細分業務。公司在三大細分市場均保持高增長,2019財年貢獻數據中心業務近一半營收,其中超大規模業務三位數增長,軟件定義基礎設施收入利潤幾乎翻倍,高性能計算領域進一步鞏固在HPC 500強名單上的領先地位。公司同時計劃佈局汽車、智慧城市等客户穩定性較大的細分市場,提升業務發展潛力。

2016-2017財年間,由於公司收購整合System X經歷轉型陣痛期,疊加2017財年企業傳統需求減弱致全球服務器市場表現放緩、中國超大規模數據中心競爭加劇、及主要零件成本增加,公司數據中心業務營收萎縮,處於虧損狀態;伴隨公司解決方案能力提升,高細分領域市場份額上升,3Q18財季-4Q19財季IDC業務營收同比均轉為正增長,虧損額有所收窄;1Q20財季則由於記憶體單價下滑導致營收下滑;基於記憶體供給端收縮、需求端改善,我們預計記憶體價格有望企穩,驅動IDC行業需求回暖,疊加新客户項目順利拓展,公司IDC業務營收有望逐季改善。

5、財務分析

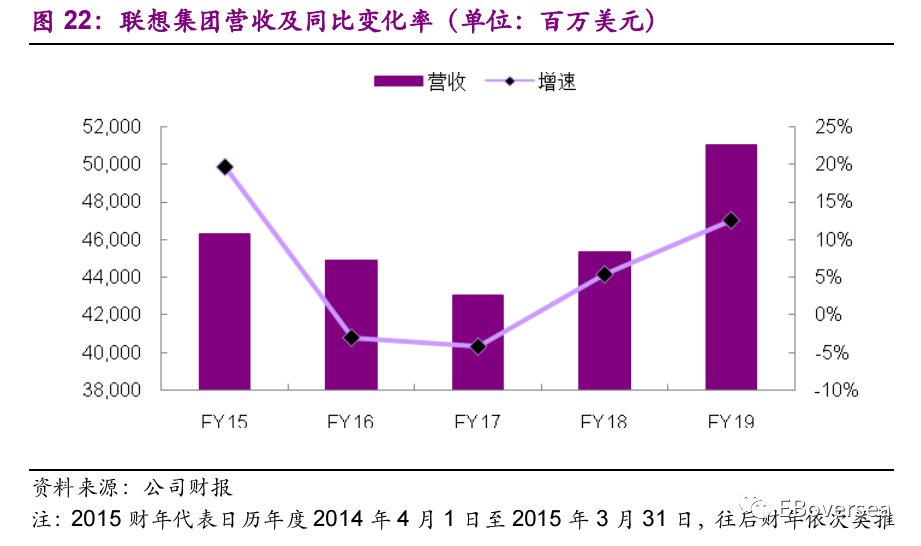

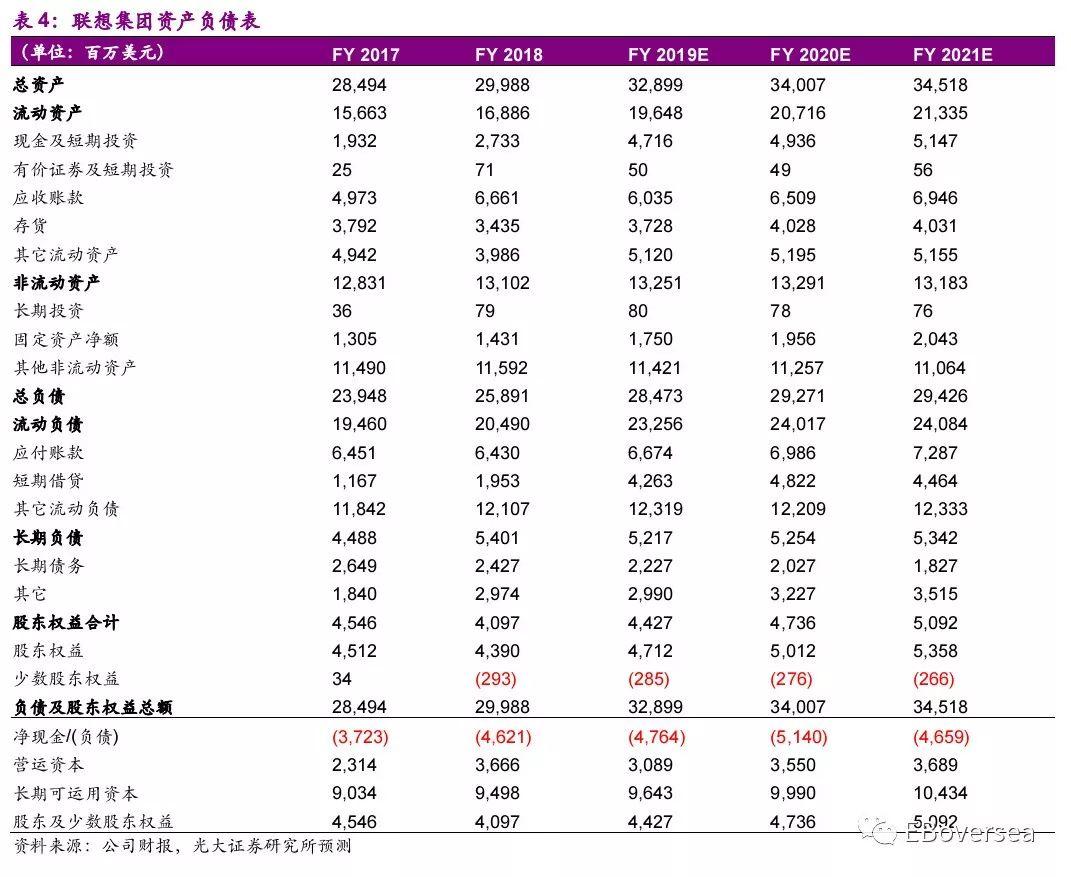

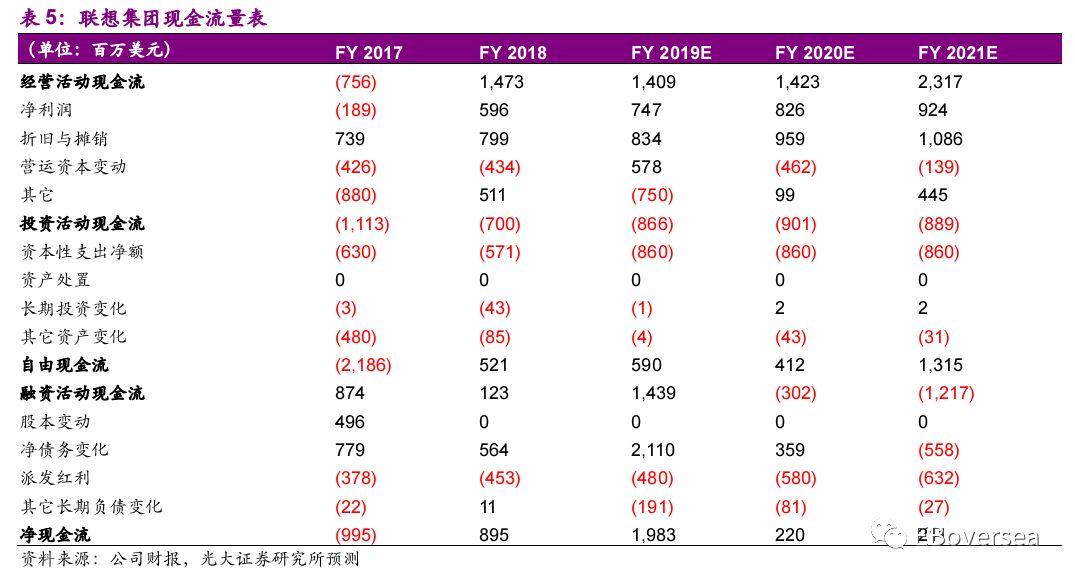

公司營收2016財年-2017財年間逐年下降,主要由於PC業務受全球市場表現低迷影響,移動業務處於戰略轉型階段;受PC市場回暖及公司產品組合改善影響,營收自2018財年起觸底反彈步入增長軌道,2019財年實現營收510.4億美元,較上年同比增長12.5%。

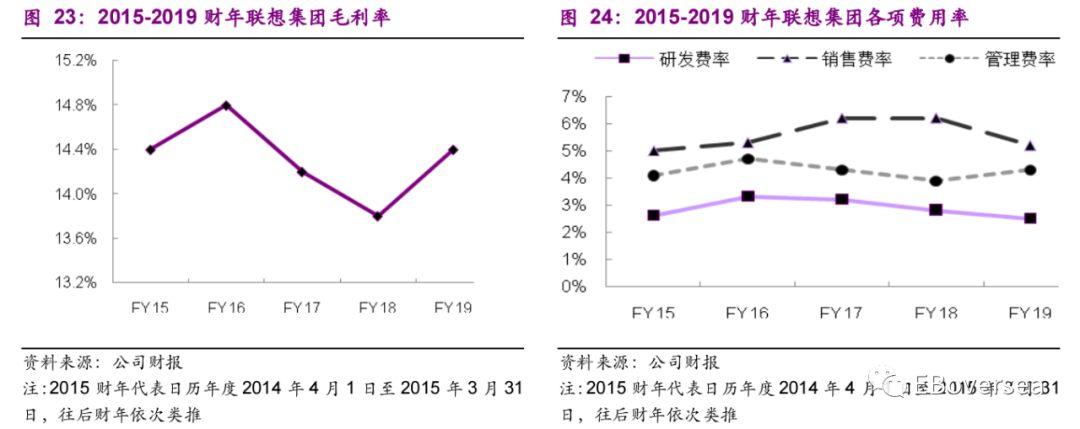

2016財年-2017財年間毛利率逐年下降,主要由於零件成本上升影響;2019財年回升至14.4%,主要由於個人電腦和移動業務利潤率上升所致,其中核心PC業務毛利率最高。

費用方面,2019財年OPEX為60億美元,金額與營收同步擴大,而OPEX費率降至12.0%為2016財年以來最低水平,主要得益於研發費用率受益規模效應持續下降,同時移動業務精簡下銷售費率一改2015財年以來上升趨勢於2019財年首次下降,管理費用率控制較為穩定。

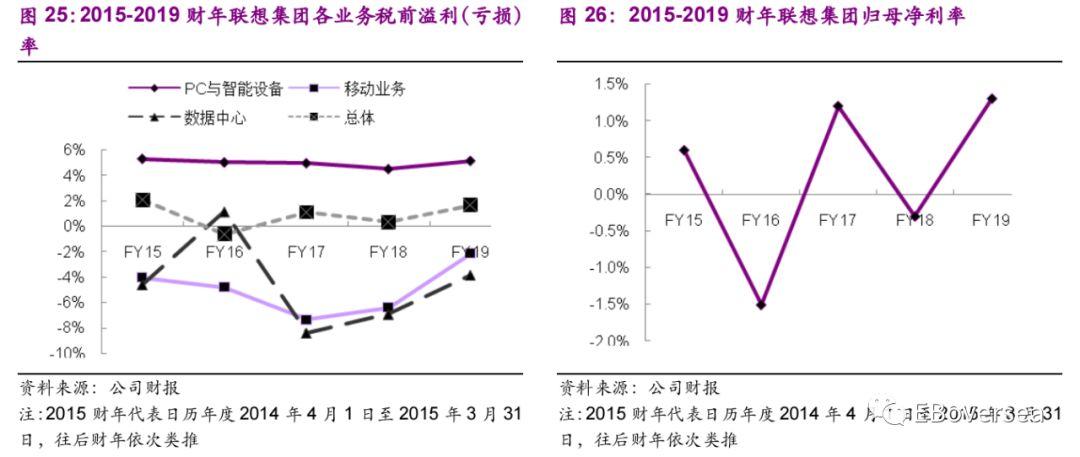

2015財年-2018財年公司税前溢利率持續走低,於2019財年扭轉頹勢由2018財年的0.9%大幅上揚至2.3%,主要由於三項業務盈利情況均大幅改善。其中PC與智能設備業務税前溢利率回升至5.2%;移動業務整體税前虧損率收窄至2.1%;數據中心業務税前虧損率收窄至3.8%。

2016財年因重組成本和一次性的費用,包括收購摩托羅拉移動和SystemX相關費用,公司全年錄得淨虧損;2018財年,公司抵消4億美元遞延所得税資產,導致其歸母淨虧損。伴隨三項業務盈利情況均大幅改善,公司於2019財年歸母淨利潤達到6.0億美元,對應歸母淨利率為1.3%。

6、盈利預測

收入方面,我們分別從PC和智能設備業務、移動業務和數據中心業務集團進行拆分預測。

6.1、智能設備業務集團

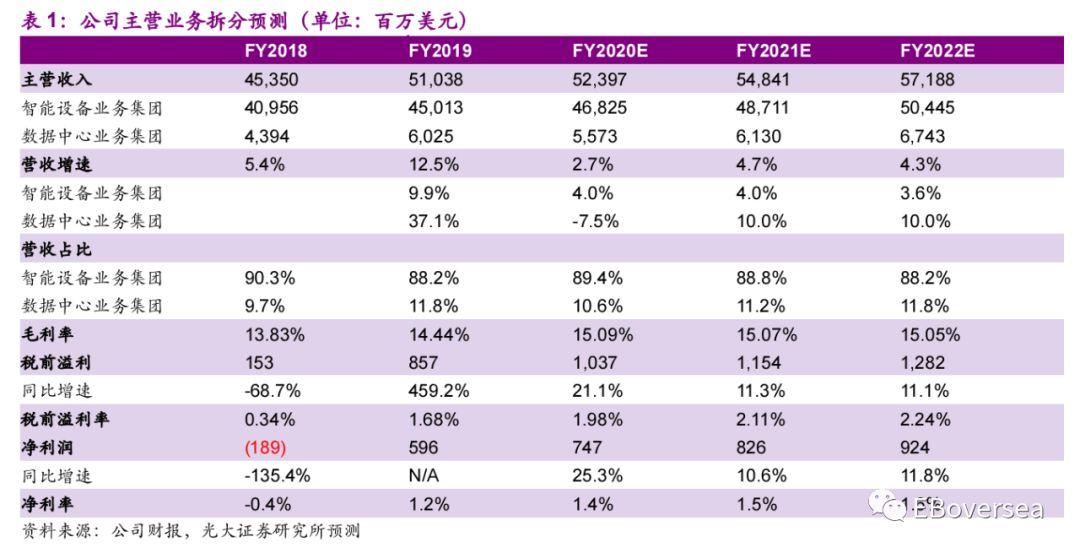

2019財年聯想集團PC和智能設備業務營收為384.75億美元,同比增長14%,其中PC營收佔比90%以上。受益PC行業回暖、上游供應危機緩解,公司出貨量將繼續保持穩健增長。由於公司印度市場低端產品出貨增加,ASP短期小幅下降,然產品組合優化趨勢驅動ASP中長期維持穩定。綜合出貨量及ASP表現,預計PC業務保持穩定增長,我們預計2020-22財年公司PC營收增速分別為6.8%/6.0%/5.0%,對應19-22E財年營收CAGR為5.9%。綜合平板電腦業務伴隨行業市場衰退呈下滑趨勢、智能設備、消費電子投入業務維持穩定,我們預計2020-22財年公司PC和智能設備業務營收增速分別為6.1%/5.4%/4.6%,對應19-22E財年營收CAGR為5.4%。

2019財年聯想集團移動業務營收為64.6億美元,同比下降11%。公司專注美洲市場,市場表現強勁,在中國、歐洲、中東、非洲等頭部廠商集中、競爭難度較高的市場則採取保守策略、精簡產品組合,簡化業務控制支出。但鑑於全球手機市場表現疲軟,且公司出於戰略調整退出部分國家市場,移動業務預計保持下降趨勢,我們預計2020-22財年移動業務營收同比變化率分別為-7.3%/-5.7%/-4.1%,對應19-22E財年營收CAGR為-5.7%。

2019財年聯想集團雲業務營收為7800萬美元。鑑於公司雲業務營收佔比極低,且尚無進一步拓展規劃,我們預計2020-22財年公司雲業務維持穩定。

綜合PC和智能設備業務、移動業務及雲業務2020-22財年營收增速情況,我們預計2020-22財年公司智能設備業務集團營收增速分比為4.0%/4.0%/3.6%,對應19-22E財年營收CAGR為3.9%

6.2、數據中心業務集團

2019財年聯想集團數據中心業務集團營收為60.25億美元,同比增長37%。記憶體單價下滑或致2020財年營收承壓,考慮三大高增長細分領域未來發展空間廣闊,疊加其綜合性服務業務模式確保競爭力,具備中長期持續增長潛力。伴隨公司解決方案能力提升、記憶體單價維穩、及新客户訂單貢獻,IDC業務有望逐季改善,並於21財年重回增長軌道,我們預計2020-22財年數據中心業務集團營收增速分別為-7.5%/10%/10%,對應19-22E財年營收CAGR為3.8%。

基於以上,我們預計20-22E財年總營收分別為523.97/548.41/571.88億美元,分別同比增長2.7%/4.7%/4.3%,對應19-22E財年營收CAGR為3.9%。其中,個人電腦和智能設備業務營收CAGR為5.4%,20-22E營收佔比略有上升,分別為77.9%/78.5%/78.7%。移動業務營收CAGR為-5.7%,20-22E營收佔比逐年略有下滑,分別為11.4%/10.3%/9.5%。數據中心業務集團營收CAGR為3.8%,20-22E營收佔比逐年略有上升,分別為10.6%/11.2%/11.8%。

毛利率方面,綜合PC業務毛利率有望維持穩定、移動業務及數據中心業務毛利率有望改善(PC成本端主要零部件價格下降對衝印度市場低端產品出貨增加對毛利率短期壓力,同時移動業務通過摩托品牌佈局電信運營商渠道、主打最佳預算型手機、產品精簡奏效,以及數據中心業務解決方案能力提升帶動軟體服務佔比提升),我們預計20E毛利率為15.1%,伴隨各項業務毛利率趨穩及低利潤率數據中心業務佔比擴大,我們預計21/22E毛利率分別為15.1%/15.0%。

費用方面,考慮到年內PC業務銷售力度加大,我們預計20財年整體OPEX費用率由19年的12.02%上升至12.45%;鑑於各項業務市場戰略穩步推進、規模效應漸顯,我們預計21/22財年整體OPEX費用率有望下降,分別為12.28%/12.15%。

結合收入端、毛利端及費用端分析,我們預計20財年毛利率上升,對衝整體OPEX費用率上升影響,將驅動公司税前溢利率上升;伴隨21-22財年毛利率穩定、各項費用管控得當致OPEX費用率下降,税前溢利率有望進一步上升。我們預計公司20-22E財年税前溢利分別攀升至10.37/11.54/12.82億美元,對應税前溢利率分別為2.0%/2.1%/2.2%,20-22E財年歸母淨利潤為7.47/8.26/9.24億美元,對應歸母淨利率分別為1.4%/1.5%/1.6%。

7、估值水平

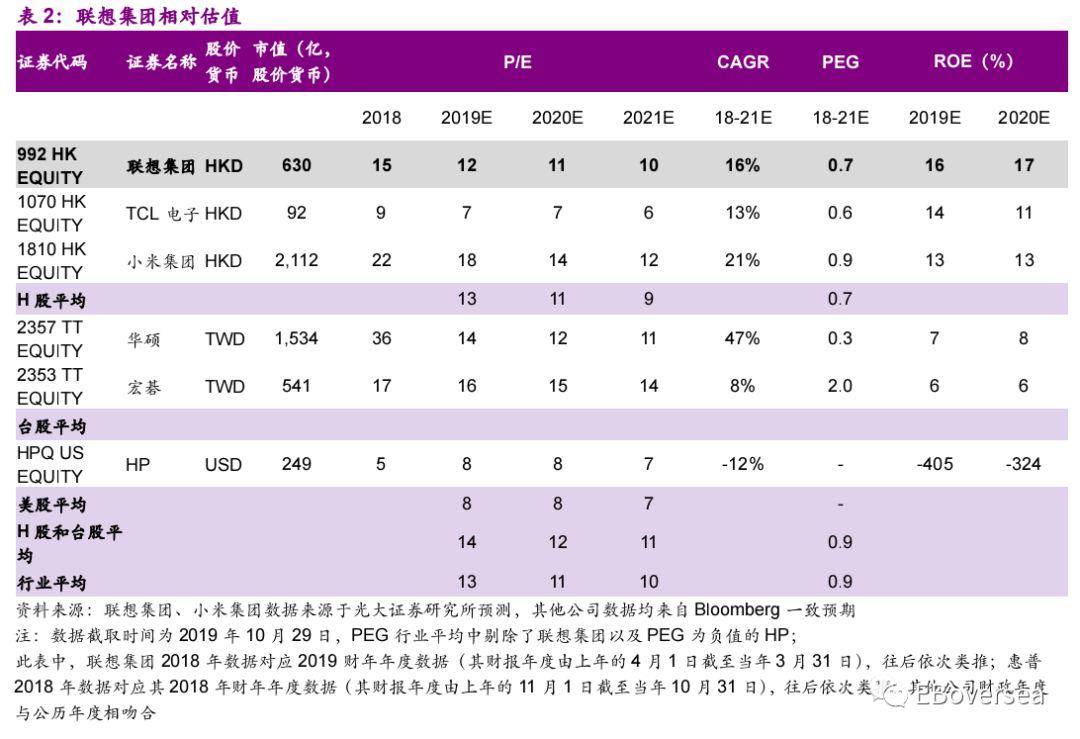

7.1、相對估值

在港股,我們選取TCL電子(1070 HK EQUITY)以及小米集團(1810 HKEQUITY)作為可比公司。TCL電子主營電視機生產及分銷業務,1H19電視銷量位居全球第二,海外市場業務是業績增長的重要驅動。小米集團以銷售智能手機及IoT硬件為工具,實現MIUI系統及IoT平台的用户引流,不斷鞏固自身平台優勢以推進互聯網變現,通過手機+AIoT雙引擎戰略驅動業績增長。

在台股,我們選取華碩(2357 TTEQUITY)以及宏碁(2353 TT EQUITY)為可比公司。華碩主營手機、PC、主板及其他部件,宏碁主營PC及顯示器,兩者PC出貨量份額皆位居市場前十,PC市場回暖驅動兩家業績增長。

在美股,我們選取惠普(HPQ USEQUITY)作為可比公司。惠普主營PC和打印機設備,PC出貨量份額位居市場前二,PC市場回暖帶來其PC業務分部增長,然受打印機設備業務疲軟拖累導致其整體增速不及同業。

在港股、台股和美股三地市場,同業可比公司18-21E淨利潤CAGR區間在-12%-47%,同業可比公司2019/2020年PE估值區間在7-18x/7-15。

同業可比公司20年PE估值區間在7-15倍,平均11倍。其中,TCL電子整體業績主要由電視機生產及分銷業務驅動,行業技術壁壘相對較低,互聯網業務增長迅速但營收佔比仍處於低個位數水平,市場預計18-21E淨利潤CAGR為13%,未來業績增速平穩,當前股價對應19/20年7.2/7.5倍PE。

小米集團儘管手機銷售、互聯網變現業務承壓,然而IoT業務、新型變現渠道發力、海外市場拓展有望驅動整體業績維持較快增長,我們預計18-21E淨利潤CAGR為21%,當前股價對應19/20年18/14倍PE,其手機MIUI平台、IoT行業龍頭地位給予其一定估值溢價。

華碩得益於移動業務虧損收窄、顯卡業務行業去庫存結束後開始拉動出貨及NVIDA/AMD新品帶動提價,19年業績有望大幅改善,而後20-21年業績增速趨穩,市場預計18-21E淨利潤CAGR分別為47%,當前股價分別對應19/20年14/12倍PE。宏碁受益PC市場回暖,未來業績有望維持平穩增長,市場預計18-21E淨利潤CAGR為8%,當前股價分別對應19/20年16/15倍PE;惠普業績受打印機設備業務疲軟拖累導致其整體業績成長性明顯不及同業,在18年由於税收調整導致淨利潤大幅增厚的基礎上19年淨利潤預計下滑,20-21年利潤表現基本穩定,市場預計19-21E淨利潤CAGR為1.2%,當前股價對應19/20年7.6/7.5倍 PE估值倍數相比華碩和宏碁偏低。

聯想集團核心業務PC市場龍頭地位穩固有望繼續受益行業週期回暖趨勢,移動業務精簡產品組合、簡化業務控制支出,數據中心業務聚焦高增長細分市場培育中長期成長驅動力。相比華碩和宏碁等後排廠商有望更大程度受益於PC行業整體回暖,收入端成長確定性更佳、未來淨利潤放量情況則有賴於整體規模效益釋放及公司內部成本費用管控情況。我們預計聯想集團19-22E財年淨利潤CAGR預計為16%,20財年由於移動業務及數據中心業務虧損收窄導致淨利潤大幅增長25%,而後有望維持平穩增長,預計21-22財年分別同比上升11%/12%。

鑑於公司定位硬件產品ODM組裝銷售,目前業績來源仍主要來自PC業務,IDC業務尚處培育階段,短期內整體業績回暖較大程度取決於PC業務表現,故參考港股市場硬件銷售可比公司TCL電子、小米集團20年7-14倍PE估值區間,台股、美股市場PC同業可比公司(華碩、宏碁、惠普)20年8-15倍PE估值區間,認為給予公司21財年12倍PE為合理估值水平(對應公司20財年13.3倍 PE),對應目標價為6.5元港幣。

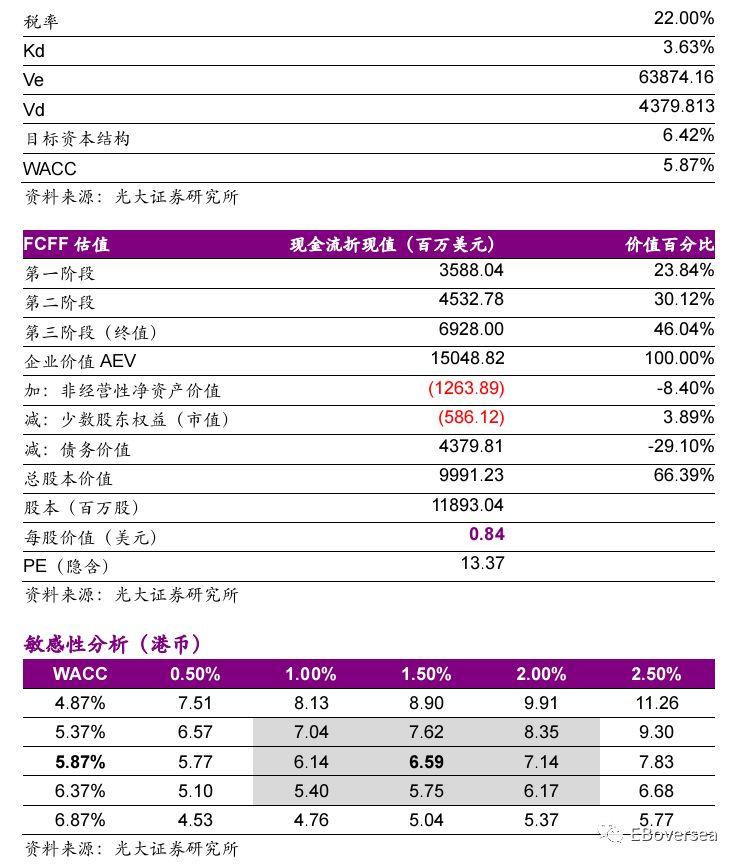

7.2、絕對估值

關於基本假設的幾點説明:

1、長期增長率:由於智能設備業務行業發展成熟、數據中心業務發展前景廣闊,故假設長期增長率為1.0 %;

2、β值選取:採用wind三級行業分類-電腦與外圍設備的行業β作為公司無槓桿β的近似。

3、税率:我們預測公司未來税收政策較穩定,結合公司過去幾年的實際税率,假設公司未來税率為22.0%。

基於FCFF估值法,我們得到公司合理目標價為6.6元港幣;通過對長期增長率和WACC的敏感性測試,得到公司合理的絕對估值範圍為5.4-8.4港幣。

8、投資建議:首次給予“增持”評級

聯想集團核心業務PC市場龍頭地位穩固有望繼續受益行業週期回暖趨勢,移動業務精簡產品組合、簡化業務控制支出,數據中心業務聚焦高增長細分市場培育中長期成長驅動力。相比華碩和宏碁等後排廠商有望更大程度受益於PC行業整體回暖,收入端成長確定性更佳,而未來淨利潤放量情況則有賴於整體規模效益釋放及公司內部成本費用管控情況。

我們預計2020-22E財年淨利潤為747/826/924百萬美元,20財年由於移動業務及數據中心業務虧損收窄導致淨利潤大幅增長25%,而後有望維持平穩增長,預計21-22財年分別同比上升11%/12%,對應19-22E財年淨利潤CAGR為16%。鑑於公司定位硬件產品ODM組裝銷售,目前業績來源仍主要來自PC業務,IDC業務尚處培育階段,短期內整體業績回暖較大程度取決於PC業務表現,故參考參考港股市場硬件銷售可比公司TCL電子、小米集團20年7-14倍PE估值區間,台股、美股市場PC同業可比公司(華碩、宏碁、惠普)20年8-15倍PE估值區間,認為給予公司21財年12倍PE為合理估值水平(對應公司20財年13.3倍 PE),對應目標價為6.5元港幣,且該目標價處在絕對估值法合理區間內,首次給予“增持”評級。

9、風險提示

1)PC行業回暖不及預期:公司整體收入增長有賴於PC行業整體回暖,CPU供應危機緩解情況、PC用户換機需求不及預期等因素或導致PC行業回暖幅度低於預期、整體出貨量增長放緩,導致公司收入端成長幅度不及預期。

2)成本費用率管控不及預期:公司整體淨利潤放量情況在收入端健康成長帶來規模效應釋放外,仍有賴於公司內部成本費用管控;倘若管控措施欠佳,將導致公司整體淨利潤改善幅度低於預期。

3)移動業務繼續虧損:公司移動業務依賴於北美、拉美市場提振,而美洲市場存在貿易壁壘提高、政策不確定性增強的風險,導致移動業務存在繼續虧損風險。

4)IDC行業競爭格局變化:IDC行業參與者較多,未來競爭格局存在較大變數,公司仍需加強自身競爭力確保自身市場位勢驅動IDC業務持續快速增長。

10、附錄

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)