近期港股IPO市場上最受關注的新股,還屬國產奶粉龍頭——中國飛鶴。

據市場最新招股信息披露,本次飛鶴赴港上市,計劃發行共計8.93億股股份,佔發行後股本的10%,並授予1.34億股股份的超額配售權,發行價格區間為7.5港元-10港元,預計將於11月5日完成定價,11月23日正式掛牌上市。

數據顯示,2018年以營收近104億成為首個突破百億中國奶粉企業。並且品牌按2018年零售銷售價值計取得國內和國際同業中第一。尤其在超高端市場,2018年以24.7%的市佔率在零售銷售價值方面於國內和國際嬰幼兒配方奶粉集團品牌中位列第一。以上數據均反映出飛鶴在行業中擁有領導者地位。

那麼究竟是何際遇令飛鶴從一眾奶企品牌中殺出重圍,榮登行業寶座?當下的投資邏輯又在哪?

一、行業演變造就歷史轉型機遇

企業的成功離不開天時、地利、人和。

首先天時要看時機,有部分運氣成分,但也是一家企業的機遇。能否在行業發展的浪潮踩中行業轉型和增長的關鍵性節點,成為決定企業地位的關鍵。

回看中國奶粉市場的發展進程,總共經歷四個階段。第一階段是從1989-2007年,這是中國嬰幼兒奶粉標準制定的起源階段,以黑龍江的飛鶴、內蒙古的伊利、河北的三鹿為首,佔據當時一線奶粉品牌地位形成三足鼎立之勢,貝因美緊隨其後。

在此階段,飛鶴順應國有企業改革方向,在國有股份全部退出後,民營飛鶴乳業誕生。當時擺脱國有束縛的飛鶴背水一戰,擴建廠房生產線進行了資本化運營。資本化後飛鶴做的第一件事就是買牛、建牧場,建設專屬產業集羣,加強奶源管控力,形成了較其它品牌打造優質奶粉產品的自給自足的能力。曾經飛鶴的這一舉措甚至令同行嘲笑,而事實證明飛鶴這一選擇的確具有前瞻性眼光。

直至進入2008年三鹿奶粉三聚氰胺事件的爆發導致國產奶粉滑鐵盧,奶粉行業劇烈震盪,造成市場對國產奶粉信任危機達到頂峯,國內奶粉行業格局徹底打破,消費者的選擇轉變促使進口奶粉需求成為市場主導。

2009年-2015年,國產奶粉行業進入復甦期,這時候國產奶粉品牌因為品質問題在夾縫中求生,伊利、蒙牛等乳業綜合大型企業開始尋求國際牧場的奶源資源,將生產地及技術打上國際品牌以尋求建立國民的信任感,同時一些地方性乳製品企業滋生,而飛鶴這時候已經是以黑龍江為中心包攬北方主要區域的大型乳企品牌。但以進口奶粉為主導地位的行業狀況並未改變。

為解救國民奶粉問題,政府從2016年開始採取一系列干預措施,包括頒佈嬰幼兒奶粉配方註冊制,嚴格管控之下給奶粉行業大洗牌,清退一大批不合格小型乳企,推升品牌集中度提升。

而決勝的關鍵點就在於2016年的配方註冊制實施和“二胎政策”的放開。

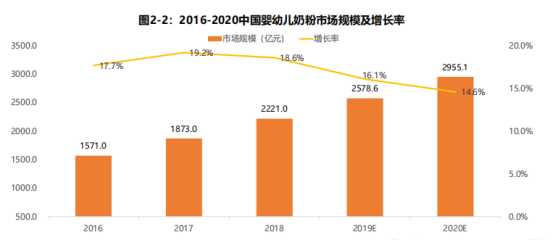

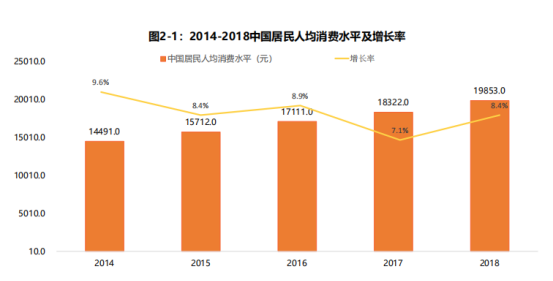

政策明確提示,國產奶粉自控要達到60%以上提升計劃,加上城鎮化水平提高,人均可支配收入增加,消費升級的帶動(如下圖),使年輕媽媽們的健康意識覺醒,“花錢買高端”的消費意識逐漸促使選擇高端奶粉的比例快速上升。

高端嬰幼兒奶粉成為行業主要增長趨勢,而飛鶴由於前期的“內功”基礎和深耕於研發高端產品,再次踩準轉型拐點,多年的積累形成超高端和高端雙輪驅動的局面,繼而被推升至高端品市場佔有率第一位。

從行業歷史的演變看飛鶴的發展進程,我們看到飛鶴每次都很“幸運的”踩中重要時間截點,從行業混沌中選擇自力更生,利用資本化運營擴產建廠保存實力。在行業回暖,政策扶持國民奶粉崛起之時選擇走高端奶粉路線,順勢而為,脱穎而出。

二、產品力與渠道打造核心優勢,穩固龍頭地位

市場趨勢推動了飛鶴作為國民高端奶粉的崛起之路,但要真正成為行業領導者,還需要自身本事足。首先是產品競爭力。

1、高品質營養配方,多元化共同發展

嬰幼兒配方奶粉產品力的競爭實質是圍繞食品安全和營養成分這兩個問題。(下圖為消費者在選購嬰幼兒奶粉時最關注的問題排行)如何在保證安全的基礎上,又能針對不同寶寶體質需求提供不同營養配方的產品,才是抓住人心迅速佔領市場的關鍵。

飛鶴在針對奶粉安全問題上可説是行內標杆,50多年來保持零安全事故的記錄。集團從原材料到營養配方都實行高標準。

原材料採用中國黃金奶源地帶的鮮奶,通過10年時間打造了嬰幼兒奶粉行業專屬產業集羣模式,包括2小時生態圈,以“生牛乳一次成粉”為核心的新鮮標準體系,利用業界公認的高保留生牛乳營養和口感的“濕法工藝”以鮮奶直接噴霧乾燥製成奶粉。

同時飛鶴主打高端奶粉——星飛帆,除了包含基本需要的微量元素,還計入針對腦部發育的核桃油膽鹼、增強免疫能力和腸胃保健功能的核苷酸、葉黃素等,還有奶粉中最貴的OPO珍稀結構脂。從而保障了奶粉的安全性和國際營養配方標準。

飛鶴產品力的打造以高端為主導,多元化開闢羊奶粉和健康品新賽道為輔。飛鶴目前營收中佔到九成的仍是嬰幼兒配方奶粉,集團為求從多個方面發展,尋找到更好的盈利方向,在大健康業務方面,2018年,飛鶴收購美國Vitamin World的零售保健業務,同時在海外安大略省金斯頓建造牛奶及羊奶嬰幼兒配方奶粉生產設施,預計2020年上半年完成建設及投產,多元化產品線將成為飛鶴未來業績增長點。

高端優質的產品是以較高成本的原材料為代價,這意味着飛鶴的產品價格不會低,在與進口奶粉的競爭之下,飛鶴依靠最大化下沉渠道,深耕三四線城市獲得市場佔有率。

2、渠道下沉,三四線城市成未來增長潛力

黑龍江是中國最大奶源地,奶粉資訊量最豐富,飛鶴髮源於此,以黑龍江區域輻射全國線下渠道,據招股書披露數據顯示,飛鶴目前擁有了1228家經銷商、668家零售商和109000個零售點展開合作。

奶粉產品的線下渠道中,以母嬰商品店為重,飛鶴很早期便意識到這一趨勢,利用其日益增長的重要性以進一步擴張。同時,飛鶴的線上銷售增長迅猛,為避免擾亂定價和分銷渠道利益,集團部分產品線上售價更高,但因為飛鶴提供出場後28天直達消費者,最大限度確保品質新鮮,所以依然維持了追求品質消費者的購買需求。

另外,渠道管理方面。飛鶴規定任何單一經銷商所產生的收益佔各年或期內總收益的比例不超過2.0%,並且採取“地域銷售限制”、“單層渠道模式”來保證經銷商的區域業務穩定,以及維持穩定的銷售價格以獲得零售銷售業務的盈利能力。

消費品做渠道最重要是要往下沉,接地氣。

數據顯示,目前中國0-3歲嬰幼兒中約有近1000萬位於一二線城市,3800萬位於三四線及以下城市。可見三四線城市發展空間巨大。同時由於奶粉註冊制新政,大量無法通過審核的中小奶粉品牌退出市場,所以業內人士認為,誰能夠在三四線城市的線下渠道扎得深,誰就是未來的贏家。

飛鶴在渠道下沉做的相當出色。與擁有五年以上的十大個體經銷商,這些個體經銷商在山東及河南等省份建立了許多農村銷售網絡,這些地域由於難以接觸到進口奶粉渠道加上飛鶴常年建立的品牌信任感,導致對飛鶴產品的需求旺盛促成飛鶴多年來持續性穩紮穩打的業績增長。

總體來看,飛鶴通過高端戰略升級、專屬產業集羣把控高質量產品力,下沉渠道把握二胎政策下人口紅利,穩固了行業領導力。

要理解飛鶴相對其它國產和進口奶粉品牌優勢,簡單來説就是,對於國產奶粉飛鶴勝在產品力與品牌力,而對於進口奶粉勝在渠道力。這就是之所飛鶴在目前能夠躋身國內嬰幼兒配方奶粉市場領導者地位,穩佔第一的重要原因。那公司未來的增長空間如何看呢?

三、強勁盈利能力維持財務優勢,未來增長空間可觀

據招股書數據分析可知,飛鶴基本面表現優秀,近三年營收年複合增長率達67%;淨利潤年複合增長率達135%,毛利率為67.6%,盈利能力領先同行,同時,現金儲備達45.8億元人民幣,現金流表現充足。

行業增長來看,2018年在中國前五大品牌佔有率只有27.7%,相當於成熟且市場份額高度集中的歐美市場,遠低於美國前5大品牌的95%以上,歐洲前5大品牌的80%以上品牌的集中度,所以還有廣闊的發展空間。

由上圖統計數據,從高端嬰幼兒配方奶粉行業增長空間看,到2023年將達到1998億元,複合增長率為16.6%,預計到2023年高端奶粉將佔整體嬰幼兒配方奶粉市場的約58.3%,飛鶴奶粉作為高端配方奶粉龍頭品牌,有望在此賽道獲得優勢,受品牌集中度影響進一步推高業績提升。

四、結語

再回到中國飛鶴招股信息來看來估值的問題,目前在香港上市的頭部奶製品企業估值情況如下圖,據市場信息顯示,飛鶴計劃發行共計8.93億股股份,佔擴大後股本的10%,發行價格區間為7.5港元-10港元,根據2018年全年歸母淨利潤22.4億元人民幣(約25億港幣),保守估計集團未獲超額認購情況下,飛鶴掛牌上市後市值有望達到669億-893億港元,估值範圍在26.8倍-35.7倍範圍之間,低於頭部企業平均水平,未來或會有較大提升空間。