機構:廣發證券

評級:買入

核心觀點

(除非特殊註明,首頁和正文使用HKD作為貨幣單位):

公司是優質央企物業管理公司,在第三方拓展和公共服務業務具備增長潛力

公司是優質物業管理公司,在中指院《2019中國物業服務百強企業研究報告》百強滿意度領先企業排名中排名第3名。公司於2019H1進一步加強了項目人員的投入,服務質量有望進一步提升。良好的口碑有助於公司開拓第三方市場。公司的央企背景及公司在香港的公共服務類業務經驗亦有助於公司開拓內地公共服務類業務。公司的增長潛力有望由中海系擴張到多元化發展。

公司盈利能力有望穩中向上提升

公司2019H1管理建築面積同比增長7.9%至142.2百萬平方米,收入同比增長25.9%至2400.4百萬元港幣,歸屬股東淨利潤同比增長12.5%至248.5百萬元港幣。公司2019上半年增強了項目管理人員的直接投入,同時將部分後勤人員移至前線項目工作使公司物業管理服務毛利率由2018H1的25.8%下降至16.8%,同時公司行政開支率由2018H1的12.6%下降至2019H1的5.9%。我們預計公司從2019年下半年物業管理服務毛利率開始企穩回升。我們預計公司整體毛利率將逐步提升。

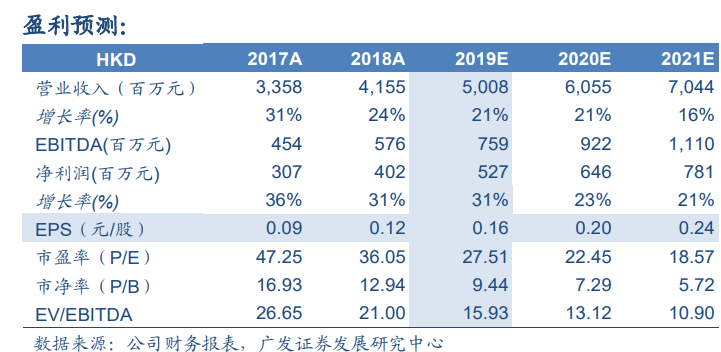

調整2019-2021年業績分別為0.16、0.20和0.24港元/股根據公司2019H1業績調整公司2019-2021年盈利預測的EPS至0.16元/股、0.20元/股和0.24元/股,當前股價對應2019-2021年的PE倍數分別為27.51、22.45和18.57倍。我們預計公司2019-2021年歸母淨利潤複合增長率為24.76%。我們使用PEG=1的方式計算公司合理價值,對應2020年25倍PE合理估值水平,合理價值為4.91HKD,維持買入評級。

風險提示

第三方業務拓展不及預期;盈利能力惡化;