機構:中泰國際

公司簡介:

遠大住工是同時具備PC(混凝土預製件)構件製造和PC生產設備製造能力的全球最大裝配式建築服務提供商。根據弗若斯特沙利文,按2018年的收益計,公司是中國最大PC構件製造商,市場份額為13.0%,也是中國最大的PC生產設備製造商,市場份額達到38.3%。公司目前擁有15家全資PC工廠及已訂約投資於85家聯合工廠,覆蓋中國100%的2018年GDP超過人民幣1萬億元的城市。全資PC工廠和聯合工廠的總產能為約5.3百萬立方米,佔中國PC構件市場整體產能約16.1%。

中泰觀點:

中國PC生產設備及構件製造市場未來增長潛力巨大:根據弗若斯特沙利文報告,由於缺乏裝配式混凝土建築的最低預製率規定,中國裝配式建築發展初期的預製率較低。近年隨着相關政策推出且市場愈趨成熟,裝配式混凝土建築的預製率大幅上升,由2013年的3.3%上升至2018年的28.0%,預期將於2023年上升至38.0%,PC構件的市場規模同期也將增至3,053億元,19-23年複合增長率65%。PC生產設備市場方面,考慮到PC構件生產工廠在運輸和服務半徑上面的限制,PC構件生產商需要在全國範圍內新建工廠來服務全國市場。隨着裝配式混凝土建築的地區覆蓋面不斷擴大,市場對PC生產設備的需求也預期將會不斷增長。此外在大宏觀環境方面的利好形勢下,裝配式混凝土建築行業整體預期將迎來全國範圍內的飛速發展,其中PC生產設備和設備製造商預期也將在生產效率、產品質量和定製化生產等方面迎來升級。

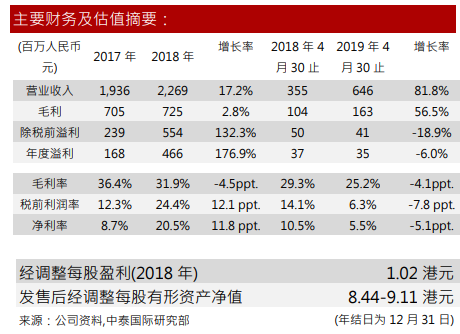

經營業績方面:2016至2018財年及截止2019年4月30日,公司實現營業收入分別為16.7億元、19.4億元、22.7億元及6.5億元,其中九成主要收入來自PC構件製造及生產設備製造;毛利率分別為36.0%、36.4%、31.9%及25.2%,18年同比下降由於PC構件製造業務及PC生產設備製造業務的毛利率均有所下跌,原因分別為(1)鋼鐵、水泥及砂石等原材料價格上漲、(2)折舊增加、(3)生產人員的薪金因業務擴展而上升,OEM服務費因市場大宗商品(主要為鋼鐵)價格上漲而上漲。19年前4月同比下跌由於公司向一間聯合工廠就其產能擴張提供折讓售價從而導致PC生產設備製造業務的平均售價下降;淨利率方面分別為11.8%、8.7%、20.5%及5.5%,18年有大幅增長由於公司2018年重新計量30家已注資的聯合工廠按公允值計入損益的金融資產所致;投標成功率分別為53.1%、36.6%、39.8%及43.3%。

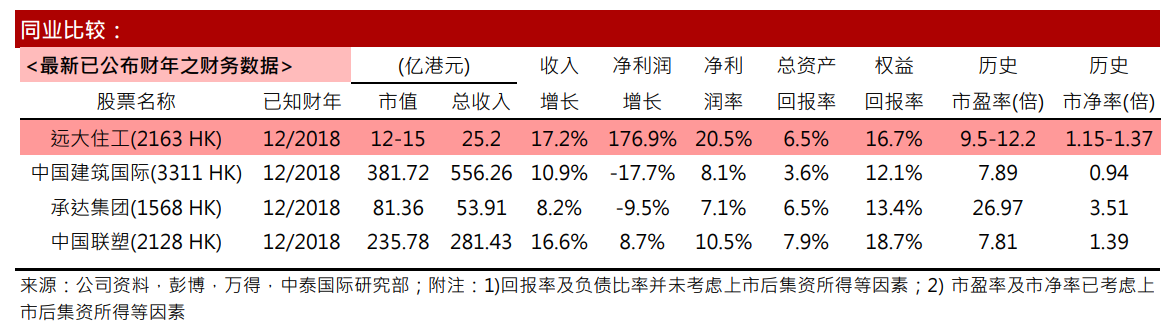

估值方面:按全球公開發售後的1.2億股H股計算,公司市值為11.8-15.2億港元,相比港股同行較低。18年公司市盈率約為9.5-12.2倍,高於行業平均水平;18年市淨率約為1.15-1.37倍,高於行業平均水平。盈利能力方面,18年的ROE、ROA分別為16.7%和6.5%,高於行業平均。基石投資方面,公司引入中聯重科(1157HK)、長沙市長投產業投資及長青商務,合計認購4.8億港元股份。考慮近兩日新股市場氛圍逐漸降温,建議謹慎申購。綜合公司的行業地位、業績情況與估值水平,我們給予其62分,評級為“申購”。

風險提示:(1)市場競爭風險、(2)預定價格合約可能因原材料價格波動導致利潤下降