作者:國泰君安鋼鐵團隊

來源:國泰君安證券研究

中國的大國崛起,鋼鐵功不可沒。

1949年,中國鋼產量只有15.8萬噸。而從1996年開始,中國已經連續23年穩居全球鋼鐵生產和消費的第一位。

從缺鋼少鐵,到全球第一,中國鋼鐵企業建立起了全世界規模最大的現代化鋼鐵生產體系。

然而就是這樣一個體系,也帶來了全國人民對環境的深深擔憂。尤其是我國鋼鐵企業長期以來“北強南弱”的格局,深化了北方地區的環境困局。

01

“鮁魚圈”——

北材南運的起點

決定了我國鋼鐵行業“北強南弱”格局的,其實是鐵礦稟賦。

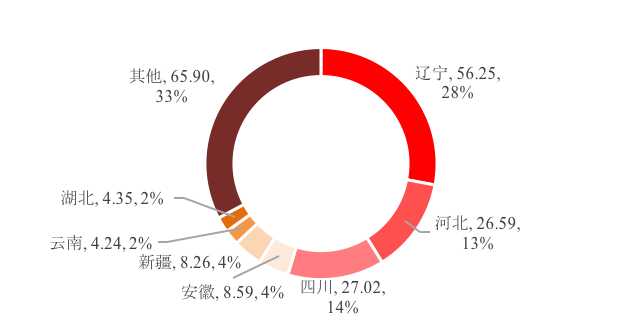

從鐵礦儲量來看,我國鐵礦儲量集中在華北和四川地區,2016年遼寧、河北、四川鐵礦儲量分別為56.25、26.59、27.02億噸,佔比分別為28%、13%、14%。

▼ 我國華北、四川地區

鐵礦儲量較多(億噸)

數據來源:中國產業信息網,國泰君安證券研究

也正因為此,我國鐵礦石產量以遼寧、河北和四川為主——2018年,遼寧、河北、四川鐵礦產量1.32、2.46、1.00億噸,佔我國鐵礦石總產量的17%、32%、13%。

其中,遼寧地區鐵礦儲量主要分佈於鞍山-本溪地區,河北地區鐵礦主要分佈於唐山、張家口、承德和邯鄲,四川省鐵礦石主要分佈於攀枝花地區。

由於我國鋼鐵行業在發展初期以自有鐵礦為主,因此我國在遼寧、河北地區建設了較多的鋼鐵產能,形成了以華北河北地區為主的鋼鐵產能分佈。

▼ 2018年我國鐵礦石產量中

河北佔比較大

數據來源:wind,國泰君安證券研究

“北強南弱”的產能格局,也決定了“北材南運”成為區域間最主要的調節方式。

所謂“北材南運”,是指我國北方鋼鐵廠需要將資源自港口通過海運向南發送。

而在“北材南運”中,鮁魚圈是一個繞不過去的點。

鮁魚圈是遼寧省營口市的一個轄區,位於營口市南58公里。是東北地區距離腹地最近、最便捷的出海通道。

鮁魚圈之於鋼材,類似秦皇島之於煤炭,是環渤海地區重要的資源輸出港。

▼ 北材南運的主要線路為鮁魚圈

發往廣東、福建

數據來源:百度地圖,國泰君安證券研究

從運輸時間上來看,由於我國北方相對於南方更早進入冬季,所以一般來説,從當年10月到次年春節左右的冬季,是北材南運一年中的峯值。

從發運量來看,每年10月開始是北方發運量的高峯期,同時華南地區的到貨量穩步上升,北材南運的窗口就此打開。

▼ 北材南運發運量

在第39周後逐漸上升

數據來源:億海藍

▼ 華南地區到貨量集中在秋冬季

數據來源:億海藍

然而,持續這麼多年的“北材南運”模式,如今正走向盡頭。而這,也成為了中國鋼鐵行業新一輪變遷的縮影。

02

環保——

鋼鐵企業的必修課

説到新一輪變遷,不能不提環保。

2019年4月,生態環境部等5部委共同下發《關於推進實施鋼鐵行業超低排放的意見》,確立了鋼鐵行業未來環保發展的方向:

2020年底之前,重點區域60%鋼鐵產能達到最低排放標準;

2025年底前,重點區域80%以上鋼鐵產能達到超低排放標準。

超低排放標準對顆粒物、二氧化硫、氮氧化物的排放標準做了嚴格的限定,並在物料存儲、運輸等方面進行了規範。

▼ 鋼鐵行業超低排放標準

規定內容細緻

數據來源:生態環境部,國泰君安證券研究

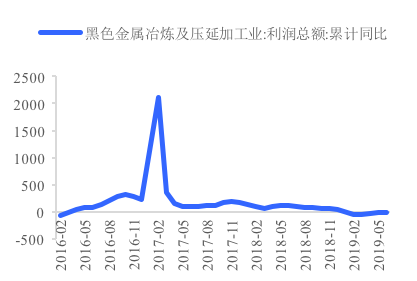

事實上,自2016年我國開啟供給側結構性改革開始,鋼鐵行業不符合環保和質量標準的產能就逐漸得到去化,特別是對地條鋼的去除,使我國鋼鐵行業的供需情況得到改善。

行業利潤的好轉和資產負債率的下降,使得鋼鐵行業有實力開始向環保轉型,行業的綠色發展迎來契機。

▼ 行業利潤在2016年大幅上升(%)

數據來源:國家統計局,國泰君安證券研究

▼ 行業資產負債率穩步走低(%)

數據來源:國家統計局,國泰君安證券研究

毫無疑問,綠色、環保是鋼鐵行業未來發展的最主要方向。

回溯歷史,我國鋼鐵行業的環保首先在產能比較集中的河北地區展開,在環保方式上也由簡單的“一刀切”限產,逐漸發展為盯住天氣指標動態限產。

在這之後,位於城市的鋼鐵企業開始面臨環保壓力,寶鋼南京梅山基地搬遷到鹽城即為一例。

同時,全國範圍內的環保工作也在展開,超低排放標準或將成為行業未來的環保準則,綠色環保將成為鋼鐵企業的“必修課”。

03

南遷——

基於成本的地區需求再平衡

環保要求帶來了一個意外的影響,那就是靠近國內鐵礦的內地鋼企成本優勢正在下降。

以重慶鋼鐵為例,鐵礦石從上海到重慶的水運價格為90-95元/噸(如果旺季還需加價),這意味着對應鐵水的成本增加了144-152元/噸。公司需要通過成本約束對衝相應成本,或者通過提價將價格轉移到下游。

從價格來看,重慶與上海地區螺紋鋼的價差難以彌補原料端鐵礦石運輸的價差,重慶地區鋼材的生產成本較高。

但從成材來講,沿海地區鋼材運輸到內陸售賣所付出的運價小於二者價差,內地生產鋼材的成本不及沿海。

▼ 重慶與上海之間的價差

難彌補運價(元/噸)

數據來源:wind,國泰君安證券研究

另一方面,內地鋼企環保成本逐步抬升。雖然目前最低排放標準僅對重點區域設定了排放目標的限制,但環保升級已經成為行業的趨勢。

今年頒佈的最低排放標準的實施,將逐步增加鋼鐵企業的環保費用,推升鋼企的環保成本。而沿海地區鋼鐵企業由於環境容量較大,環保的要求整體較為放鬆,環保成本相對較低。

在產能置換和轉移的背景下,南方良好的競爭環境將成為鋼企選址所考慮的重要因素之一,鋼鐵產能向南方轉移也將持續進行。

▼ 2019年投產電弧爐中

西南佔比較大

數據來源:國泰君安證券研究

在此背景下,地區間產能的轉移持續進行,沿海發展繼續推進。

我們觀察到,寶鋼湛江基地和柳鋼防城港基地的建設,正在逐漸改變鋼鐵行業北強南弱的供給格局。

而隨着鋼鐵產能南北差異的縮小,南北鋼材價差也將壓縮。

一個證明是,2019年鋼鐵價格的南北價差(廣州與瀋陽)低於往年。

從廣州地區庫存情況來看,2019年華南地區北材南運的到貨量已經低於往年。而由於華東地區需求較好,2019年華東地區北材南運的到貨量較高,這也是杭州地區螺紋鋼庫存持續高位的原因。

我們認為,南北價差壓縮的趨勢仍將持續,北材南運的量將逐漸下降。

▼ 2019年華南到貨量下降

數據來源:億海藍

▼ 2019年江浙到貨量上升

數據來源:億海藍

04

人均粗鋼產量——

大國崛起仍在路上

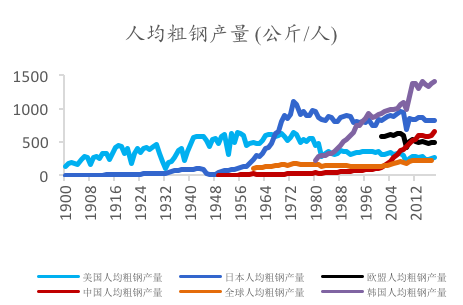

人均粗鋼產量是衡量一個國家鋼鐵產業強弱的合理指標。

我國人均粗鋼產量自2000年後進入飛速發展的階段,在2007年已超越美國的325公斤/人。

截至2018年底,中國的人均粗鋼產量達到665公斤/人,逐漸向日本的825公斤/人靠攏,成為世界鋼鐵大國之一。

▼ 我國人均粗鋼產量在2000年後迅速上升

數據來源:wind,國泰君安證券研究

▼ 我國人均粗鋼產量逐漸接近日本(噸/人)

數據來源:wind,國泰君安證券研究

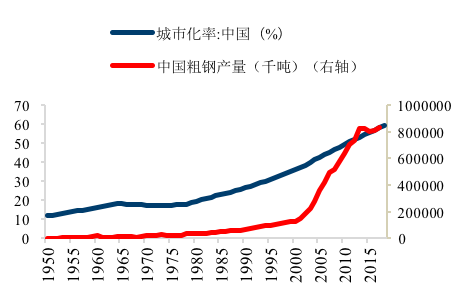

從鋼鐵行業的各個特徵分析,目前我國鋼鐵行業處於生命週期的成熟期,但粗鋼產量仍未見頂。

借鑑美、日、韓的城鎮化進程,鋼鐵行業的發展均伴隨着城鎮化的不斷推進。目前我國城鎮化率保持相對低位,粗鋼產量仍未見頂。

▼ 日本城鎮化率達到75%後

對粗鋼產量增速形成壓制

數據來源:Wind、國際鋼鐵協會、國泰君安證券研究

▼ 韓國城鎮化率達到80%後

對粗鋼產量增速形成壓制

數據來源:Wind、國際鋼鐵協會、國泰君安證券研究

從日本、韓國的經驗來看,粗鋼產量增速可以劃分為兩個階段:

在國家城鎮化率提升的早期,粗鋼產量增速會維持在10%-15%的水平;在城鎮化率達到75%-79%左右的水平之後,粗鋼產量增速開始逐漸下降至0附近。

2018年末,中國城鎮常住人口83137萬人,較2017年末增加1790萬人;城鎮人口占總人口比重(城鎮化率)為59.58%,同比增加1.06個百分點。

▼ 我國城鎮化率距發達國家仍有差距(%)

數據來源:Wind、國際鋼鐵協會、國泰君安證券研究

▼ 我國人均粗鋼產量

距離日、韓仍有較大差距(單位:噸/人)

數據來源:Wind、國際鋼鐵協會、國泰君安證券研究

通過比較不難發現,我國常住人口城鎮化率距離發達國家80%-90%的平均水平仍有較大差距,這意味着我國城鎮化的進程未到終點,我國粗鋼產量仍有上升空間。

▼ 我國粗鋼產量仍未見頂

數據來源:Wind、國際鋼鐵協會、國泰君安證券研究

不過,從行業的生命週期來看,鋼鐵行業已經由成長期進入成熟期。

處於成熟期的鋼鐵行業由於其產品價格高度市場化,企業對自身成本潛力的挖掘顯得更加重要。

我們認為鋼鐵行業或逐漸藉助科技手段提高自身生產效率、勾連產業鏈上下游並降低生產成本,是企業間競爭的最主要方向。

從海外鋼企發展和國內發展歷史來看,低成本、管理優勢是選股的一個最重要方向,推薦擁有成本優勢的三鋼閩光和方大特鋼。

另外,在某些領域具有壟斷優勢和一定的定價權,且具有高技術高附加值的公司,也能夠創造穩定的盈利。從技術附加值角度推薦低成本、高管理效率且有技術優勢的板材龍頭企業,如鞍鋼股份、華菱鋼鐵、新鋼股份等。