作者:戴康、郑恺

来源:广发策略研究

报告摘要

● 基金资产配置:基金资产配置:份额增长,自高仓位继续加仓

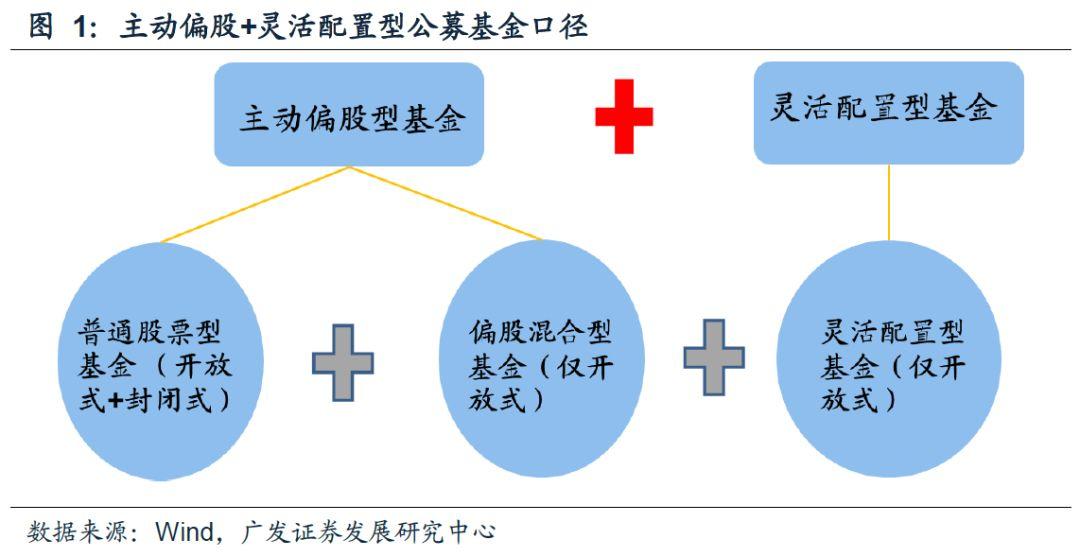

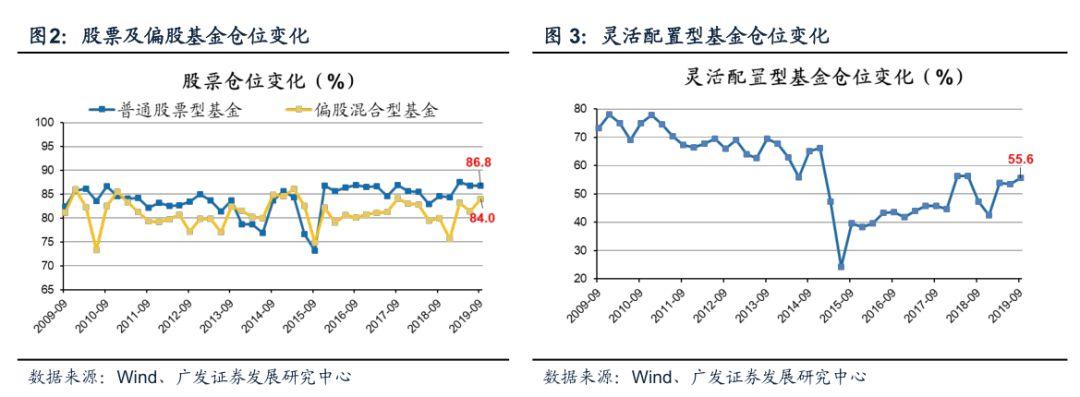

根据今日发布完毕的基金中报数据,我们考察“主动偏股型+灵活配置型”基金的配置情况,三季度各类基金加仓进攻,偏股混合型基金Q2加仓2.6%至84%依然处于较高、灵活配置型基金加仓2.2%至55.6%。19Q3基金持股市值大幅上涨1.3%,主要贡献来自于市场上涨,基金份额上升0.4%。

● 基金板块配置:抓小放大,依然是“以龙为首”

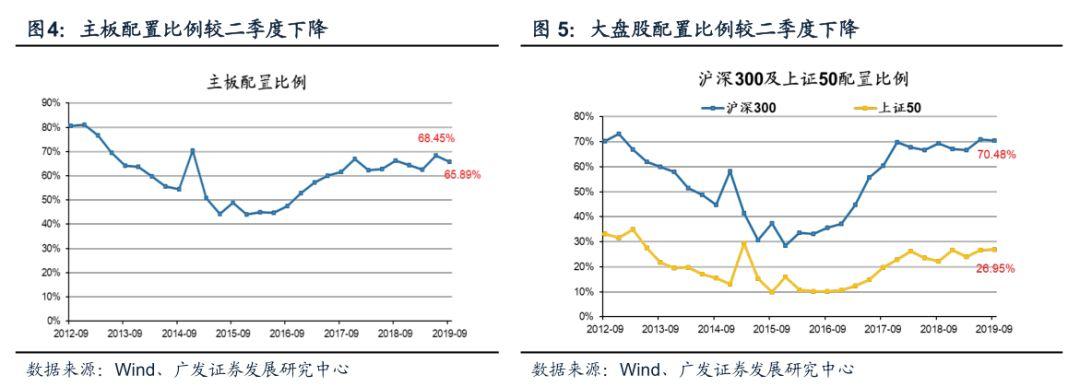

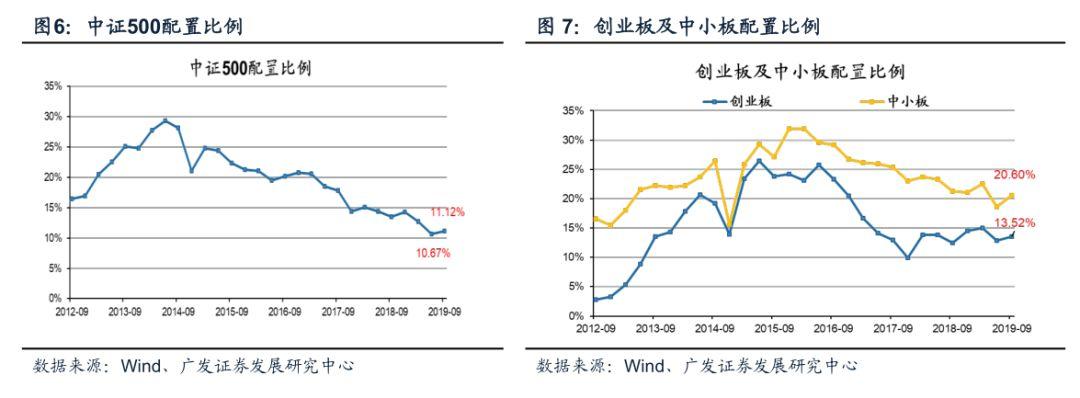

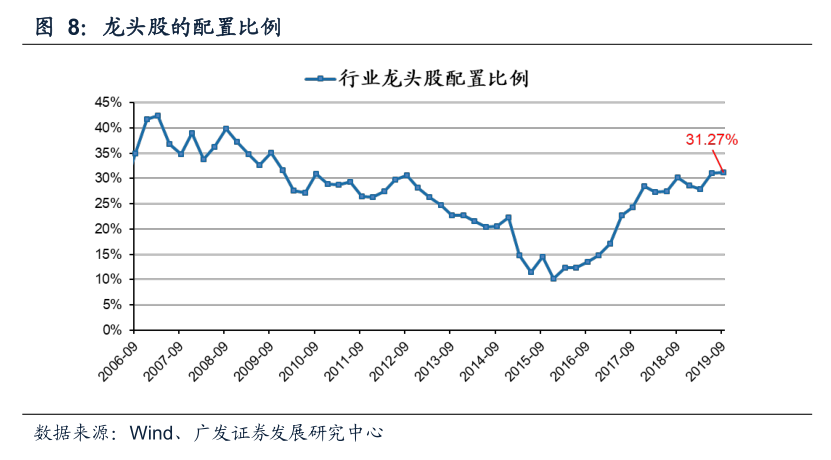

主板配置比例下降至19Q3的65.9%;沪深300配置比例下降至19Q3的70.5%;上证50配置比例上升0.3%至27.0%;对中小板配置上升1.9%至20.6%;对创业板配置上升0.6%至13.5%。我们构建的行业龙头股指数配置比例再次上升达到31.3%,创近九年来历史新高,龙头效应再次增强。

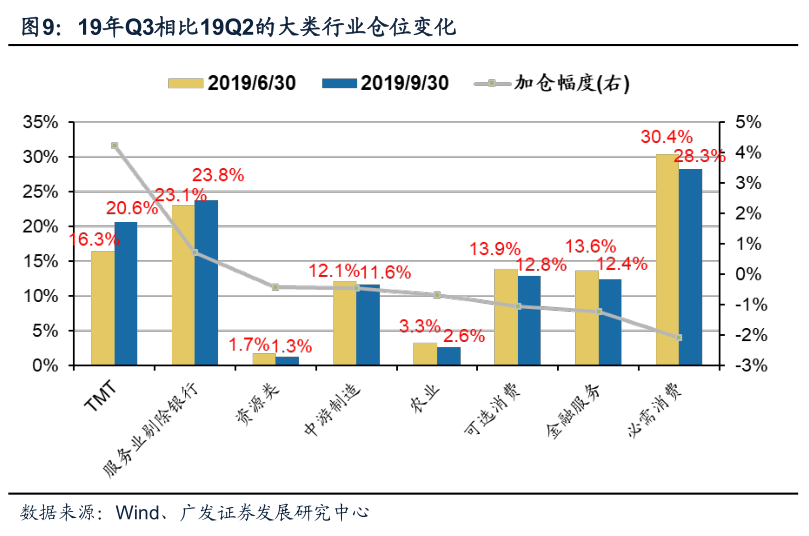

● 基金行业配置:加仓TMT和服务,减仓消费与金融

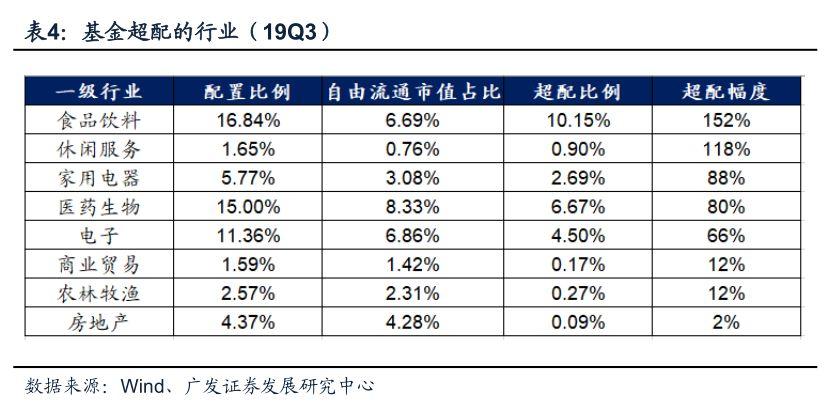

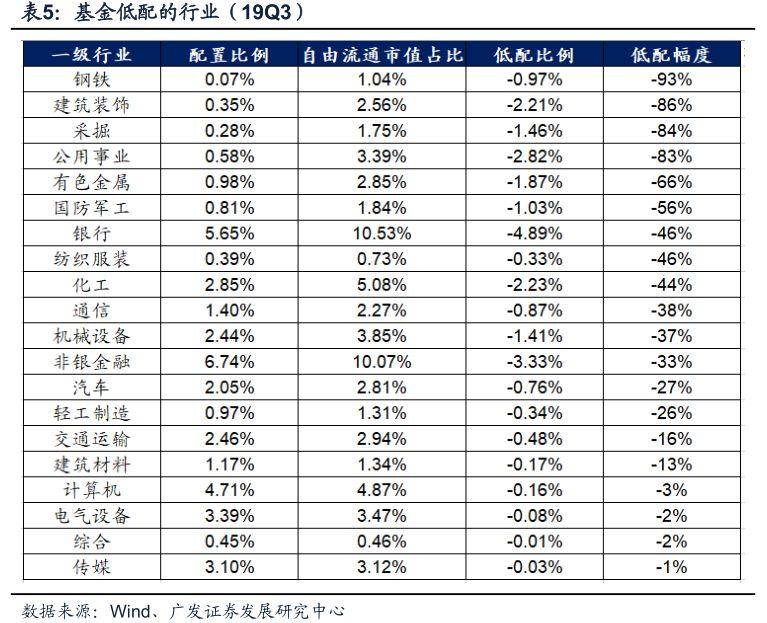

电子、休闲服务、家电等行业配置处于历史高水位。基金仓位处于08年以来仓位9/10分位以上的:电子制造、半导体、元件、医疗服务、景点、饮料制造等。仓位处于08年仓位1/10分位以下的:塑料、船舶制造、电力、高低压设备、汽车整车等。目前超配幅度最大的行业:食品饮料、休闲服务、家用电器等;低配幅度最大的行业:钢铁、建筑装饰、采掘等。

● 基金行业配置:消费降温,电子与医药“新宠”

19Q3加仓最多的行业是电子、医药生物、传媒、化工等,减仓最多的行业是食品饮料、商业贸易、家用电器、非银金融等。

对消费的配置有所降温,必需消费新宠医药,可选消费加仓景点,对33只机构配置最集中的消费白马股配置比例自历史最高点下降。对白酒的配置继续上升,如果剥离外资对A股消费股市值上升的贡献,而衡量公募基金的持股拥挤度, 19Q3对白酒的超配比例3.1倍,接近12年的峰值。

成长最偏爱电子,是加仓最多的一级行业;传媒触底小幅增配;计算机与通信变动不显著。金融仅加仓券商,服务业加仓物流与机场,密切关注四季度“双低行业”(低估值+低配置)的估值修复。周期自低配再减仓,对橡胶、造纸等细分领域关注抬升。主题对苹果产业链的配置创新高,对新能源汽车产业链的配置处于阶段性新低。

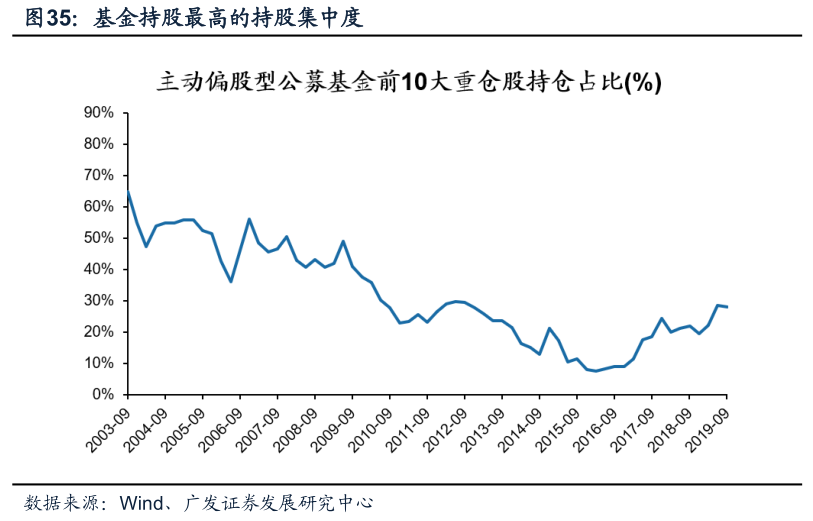

●基金个股配置:持股集中度较中报小幅下降

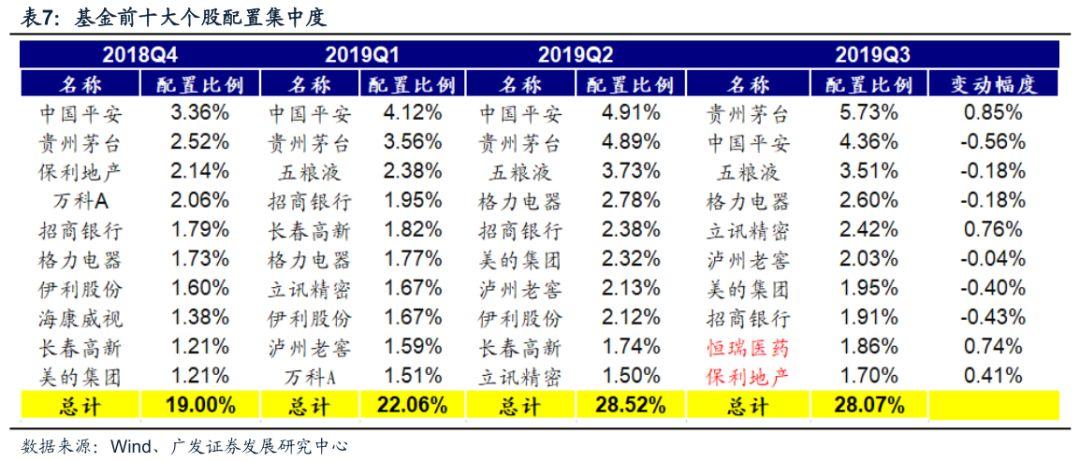

19Q3基金前十大重仓股持股比例28.1%,较中报持股集中度下降。恒瑞医药、保利地产新进前十大,而伊利股份、长春高新退出了前十大行列。

● 核心假设风险:基金三季报仅披露十大重仓股,反应的信息不够全面;灵活配置型基金中股票的配置比例不确定。

引言主动偏股+灵活配置型基金口径

我们本文着重以公募基金中的“主动偏股+灵活配置型基金”作为主要考察对象。以主动投资(偏股配置)+灵活配置为口径筛选,19年Q3该类公募基金的资产总值占全部公募基金的13.2%,但是股票市值占全部公募基金的比例高达62%,具有很好的代表性。

下文不做特殊说明,我们所示的“基金”配置统计均为上述口径。

正文

一资产配置:份额增长,自高仓位继续加仓

Q3公募基金相较Q2进一步加仓,普通股票型仓位86.8%,持平于二季度,处于历史高点;偏股混合型基金加仓2.6%至84%。灵活配置型基金仓位加仓2.2%至55.6%。

19Q3基金持股市值相比19Q2大幅上升9.3%,主要来自于市场上涨的贡献——普通股票基金持股市值上升0.72%,偏股混合型和灵活配置型基金持股市值分别大幅上升11.9%和9.7%。

主动偏股+灵活配置型基金19Q3持股份额仅小幅增加0.38%——普通股票型基金份额反而下降3.2%,偏股混合型基金份额上升2.1%,灵活配置型基金份额小幅减少0.2%。

二板块配置:抓小放小大,依然是“以龙为首”

对大市值股票的配置比例有所下降。主板配置比例下降至19Q3的65.9%,低配5.6%;沪深300配置比例下降至19Q3的70.5%,但仍超配15.8%。19年Q3公募基金对主板配置比例较19Q2小幅下降;沪深300的配置比例较19Q2下降0.5%至70.5%,上证50配置比例小幅上升0.3%至27.0%。

三季度基金对中盘股、小盘股、创业板的配置上升——对创业板的配置比例由19Q2的12.9%小幅上升至13.5%(超配2.4%),中小板配置比例由19Q2的18.7%上升至20.6%(超配3.2%),中证500的配置比例由19Q2的10.7%上升至11.1%(低配3.8%)。

对行业龙头股的配置热情维持高位。我们构建的行业龙头股指数(选取申万二级行业中市值和收入综合排序第一的公司),19Q3龙头股配置比例继续小幅上升至31.3%,超过18年高点、创12年以来新高,龙头效应再次增强。

三行业配置: 消费降温,电子与医药“新宠”

3.1 行业配置概述:加仓TMT和服务,减仓消费与金融

与二季度末相比,19年三季度主动偏股型基金主要加仓TMT和服务业,而对必需消费、可选消费的配置比例下降。

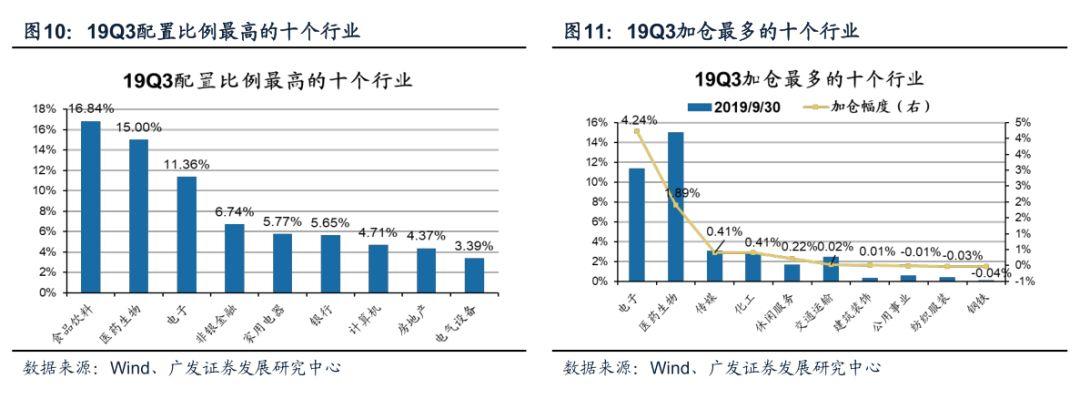

19Q3配置比例最高行业的是食品饮料、医药生物、电子、非银金融等,19Q3加仓最多的行业是电子、医药生物、传媒、化工等,减仓最多的行业是食品饮料、商业贸易、家用电器、非银金融等行业。

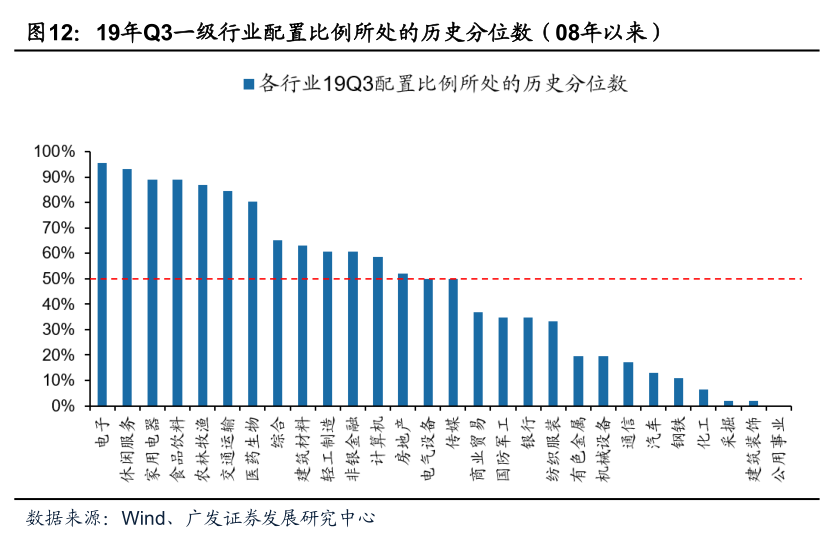

目前一级行业配置比例处于历史8/10以上高水位的行业主要是:电子、休闲服务、家电、食品饮料、农业、交运、医药。

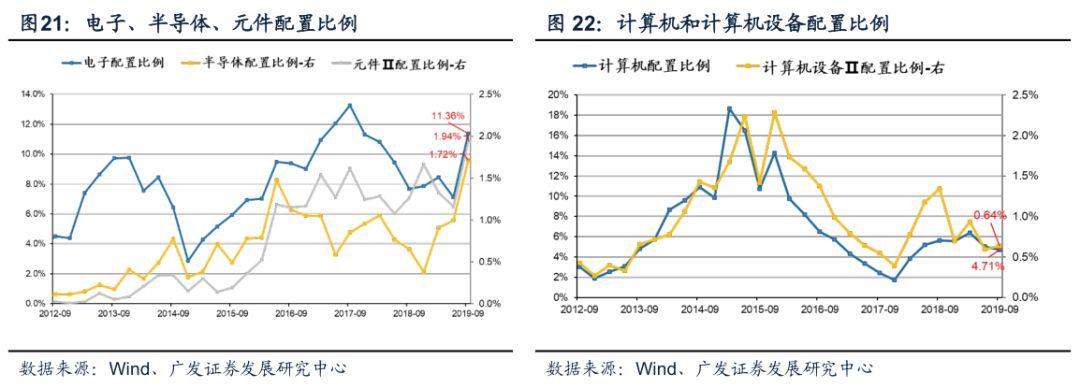

二级行业仓位处于08年以来9/10分位数以上的行业——电子制造、半导体、元件、医疗服务、畜禽养殖、景点、机场、旅游等。其中19Q3仓位创2008年以来新高的板块有:半导体、元件和医疗服务。

二级行业仓位处于08年以来1/10分位数以下的行业——塑料、船舶制造、电力、高低压设备、汽车整车、电力等,其中19Q3仓位创2008年以来新低的板块有:高低压设备、铁路运输、工业金属、专业工程、石油化工。

三季度基金超配最多的仍是消费行业——19Q3基金超配幅度最大的行业:食品饮料、休闲服务、家用电器、医药生物等,对食品饮料和休闲服务超配了1倍以上。电子是唯一超配的成长行业,地产基本上回到了标配状态。

三季度基金低配最多的主要集中在周期——19Q3基金低配幅度最大的行业:钢铁、建筑装饰、采掘、公共事业等,主要集中在周期。银行、非银金融等金融板块,以及传媒、计算机等成长板块也仍处于低配状态。

3.2 消费:连续加仓的动能降温,必选新宠医药,可选加仓景点

必需消费板块在连续配置上升后,Q3配置出现下降,结构进一步分化。

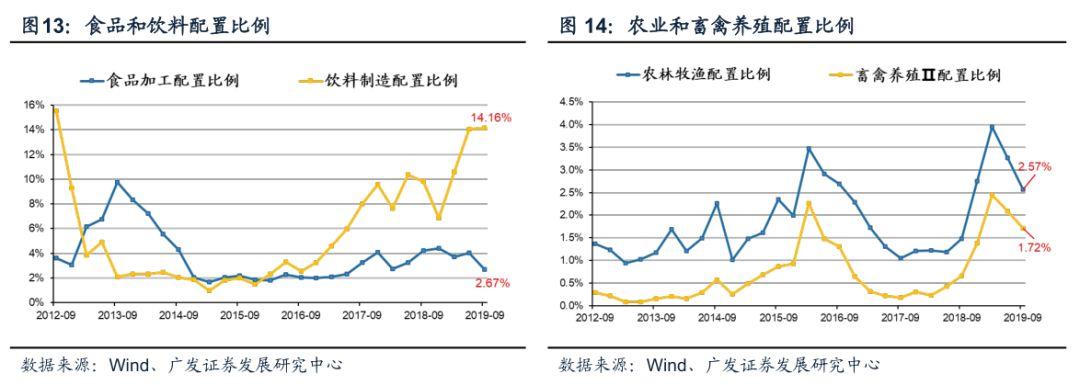

食品饮料配置Q3下降1.3%至16.8%(超配10.2%),是所有一级行业中减仓幅度最大的行业。饮料配置继续逼近12年的历史最高点,配置上升0.3%至14%(超配9.5%),对茅台、五粮液两只龙头的配置比例超过六成(配置9.2%)。食品加工配置下降1.4%至2.7%(超配0.8%)。白酒连续三个季度加仓,继续逼近12年Q3配置的历史最高点。白酒在12年Q3配置高点的绝对比例是15.2%(超配高点11.7%),当前配置比例14%(超配9.5%)已相比自由流通市值已经超配2倍。

农业板块配置较Q1的历史最高峰连续两个季度降温,基本回到了小幅超配的状态。农林牧渔配置比例相比Q1的3.9%下降到Q3的2.6%(超配0.3%),其中禽畜养殖配置相比Q1的2.5%小幅下降到Q3的1.7%(超配0.7%)。

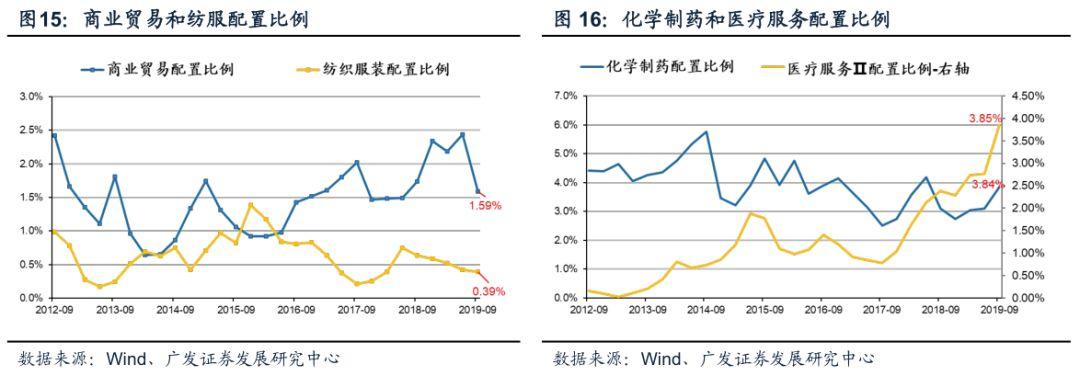

医药成为Q3消费板块的“新宠”,是申万一级行业中配置比例上升次高的一级行业(仅次于电子),主要加仓化药和服务,医疗服务配置刷新历史新高——化学制药配置连续三个季度上升至3.8%;中药连续三个季度配置下降至0.5%;生物制品和医药商业小幅加配;而医疗服务配置大幅上涨1.1%至3.9%,处于2010年以来高点。

商业贸易结束了自17年末的连续加仓,Q3配置明显下降——Q3相比Q2的2.4%下降至1.6%(超配0.2%),子行业对一般零售、专业零售配置都有明显下降。

纺织服装配置连续五个季度下降,Q3下降至0.4%——其中纺织制造小幅下降并处低配,服装家纺虽小幅加仓但仍处低配。

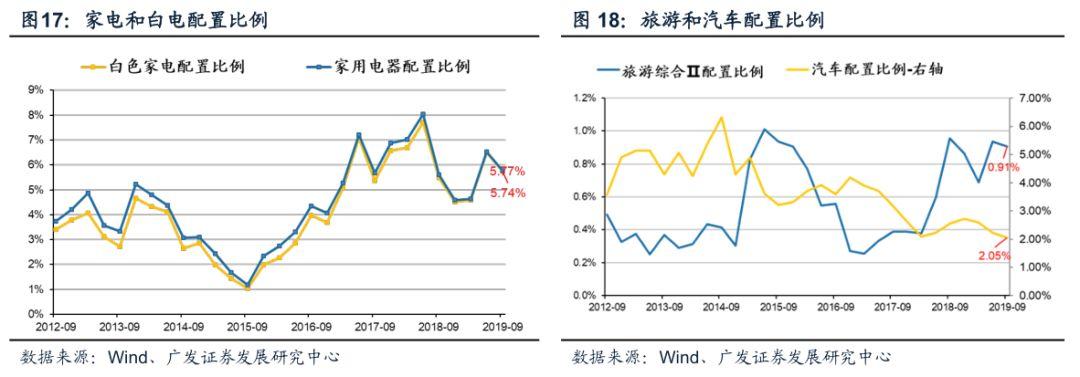

可选消费主要加配休闲服务,其中景点和酒店配置上升,旅游自历史最高点配置下降——景点配置上升至Q3的0.6%(超配0.5%),酒店小幅加仓至0.1%(标配),旅游配置小幅减仓至0.9%。

家电配置比例下降。相比Q2的6.5%下降至5.8%(超配2.7%),其中白色家电配置相比Q2的6.5%下降至Q3的5.7%(超配2.8%)。

家用轻工配置比例自18年中连续下滑,已回到历史中性以下——家具配置下降0.1%至0.2%(低配0.1%)。

汽车配置继续下降0.2%至2.1%,低配且配置回到2010年最低点。

我们选取33只机构配置最集中的消费白马股衡量跨行业属性的消费配置集中度,19Q3公募基金对33只消费白马股的配置比例自中报的历史最高点有所降温。截止19Q3,公募基金对必需消费的配置比例28.3%、可选消费的配置12.8%,均处于减仓态势。33只机构最青睐的消费白马股组合,配置比例24.7%也自中报的历史最高点有所降温。

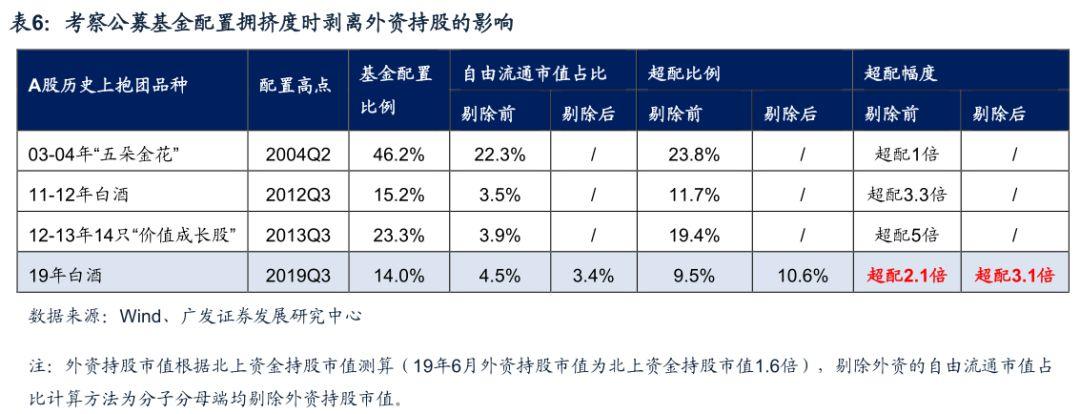

我们在8.20《消费篇:从“长跑”到“常胜”——A股进化论2.0系列报告(四)》中提示,在A股全球化背景下,可以剥离外资影响后看中资机构配置的抱团拥挤度。从历史上三次A股公募机构抱团的经验来看,19年A股公募基金对白酒的配置比例已接近12年高点。与历史抱团相比,19年Q3白酒股的超配2.1倍不算最高,但如果剥离外资这一新增变量对A股消费股市值上升的贡献,而衡量公募基金的持股拥挤度,我们发现19Q3对白酒的超配比例3.1倍,接近12年的峰值。

3.3 成长:最偏爱电子,传媒触底小幅增配

电子行业是三季度公募基金加仓幅度最大的一级行业。电子Q3配置上升4.2%至11.4%(超配4.5%),超配接近一倍。子行业主要加仓半导体、元件,两个子行业的配置比例创历史新高。光学光电子配置上升0.3%至1.0%(低配0.8%),元件配置上升0.8%至1.9%(超配0.8%),半导体配置上升0.7%至1.7%(超配0.6%),电子制造配置上升2.2%至5.6%(超配3.4%)。

计算机配置相比Q2的5.1%下降至Q3的4.7%(低配0.16%),依然处于历史中性偏低水位,两个子行业配置分化。计算机应用配置相比Q2的4.5%下降至Q3的4.1%(超配0.2%),计算机设备配置相比Q2的0.59%上升至Q3的0.64%(超配0.3%)。

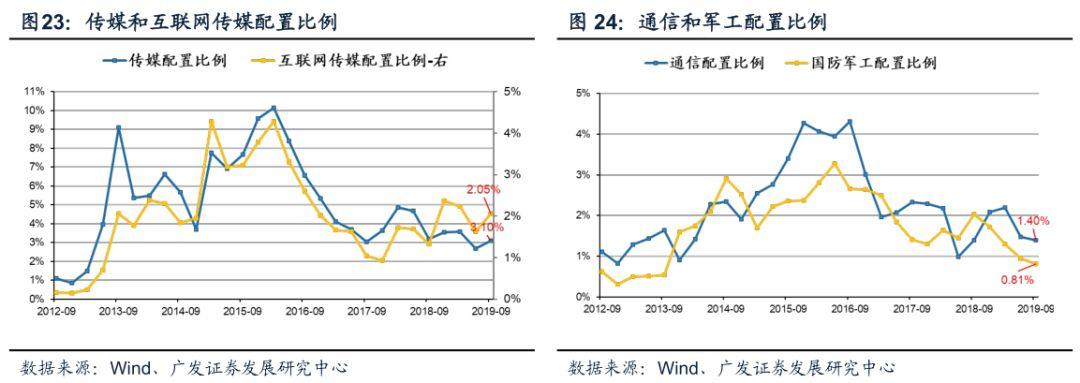

传媒配置自历史低点小幅增配,相比Q2的2.7%上升至Q3的3.1%,主要加仓互联网传媒。营销传播配置相比Q2的0.48%上升至Q3的0.51%(低配0.03%),互联网传媒配置相比Q2的1.6%上升至Q3的2.1%(超配0.6%)。

通信配置基本持平。相比Q2的1.5%下降至Q2的1.4%(低配0.9%)。

国防军工相比Q2的0.9%下降至Q3的0.8%(低配1.0%)。连续四个季度减仓,配置回到14年以来低点。

3.4 大金融+服务:金融仅加仓券商,服务业加仓物流与机场

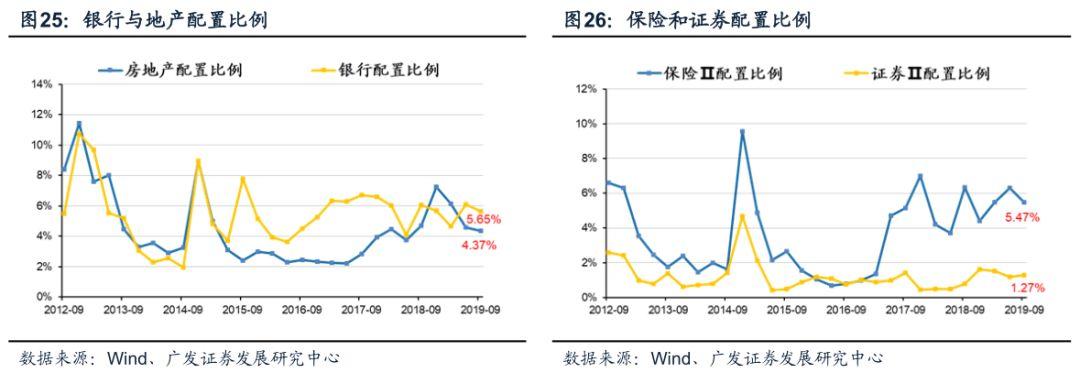

大金融板块配置进一步下降,仅小幅加配券商——银行配置下降0.46%至5.7%(低配4.9%);地产配置下降0.2%至4.4%(跌回至标配);保险配置下降0.8%至5.5%(超配0.7%);仅券商配置上升0.1%至1.3%,但依然显著低配3.6%。

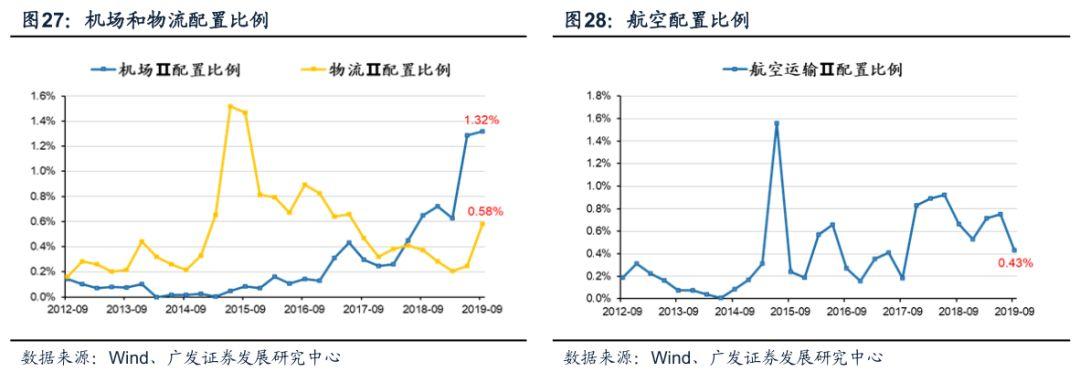

交通运输配置上升,但依然小幅低配,主要加仓机场与物流、减仓航空。航空运输配置降至18年以来低点;机场的配置继续上升至1.3%(超配0.8%),刷新10年以来新高;物流的配置上升至0.6%(低配0.13%),15年以来最明显单季加仓。

密切关注四季度“双低行业”(低估值+低配置)的估值修复。我们在10.10《风格切换的“动力”与“蓄力”》中详解了历史上四季度多有高-低估值剪刀差修复带来的风格切换行情,当前高估值(白酒、电子)相对低估值(大金融)板块的相对PE再度触及历史最高点,而通胀制约带来的宽松掣肘将使估值的天平有阶段修复的动能,基金配置显示“低估值”板块兼具“低配置”特征,继续看好低估值行业的估值修复。

3.5 周期:自低配再减仓,对橡胶、造纸等细分领域关注抬升

三季度主动偏股型基金对传统周期股的配置普遍进一步下降,结构性高景气延续的工程机械、重卡配置比例相对稳定,对造纸、橡胶等细分行业配置有所上升。

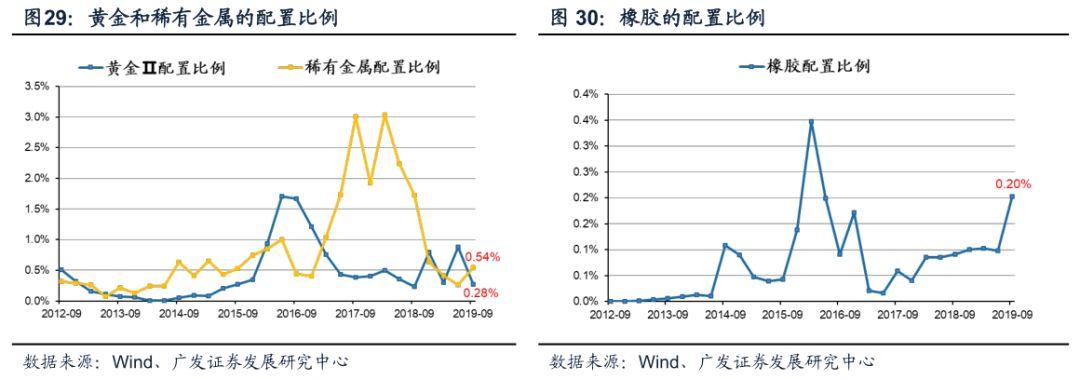

上游资源——黄金配置比例大幅下降,稀有金属配置小幅上升,但依然低配;煤炭开采配置持平在0.25%的低位。

中游材料——建筑材料配置小幅下降,其中对水泥的配置比例亦下降至低配;钢铁配置维持在0.07%的低配;化工结构性加仓,对橡胶的配置比例明显上升。

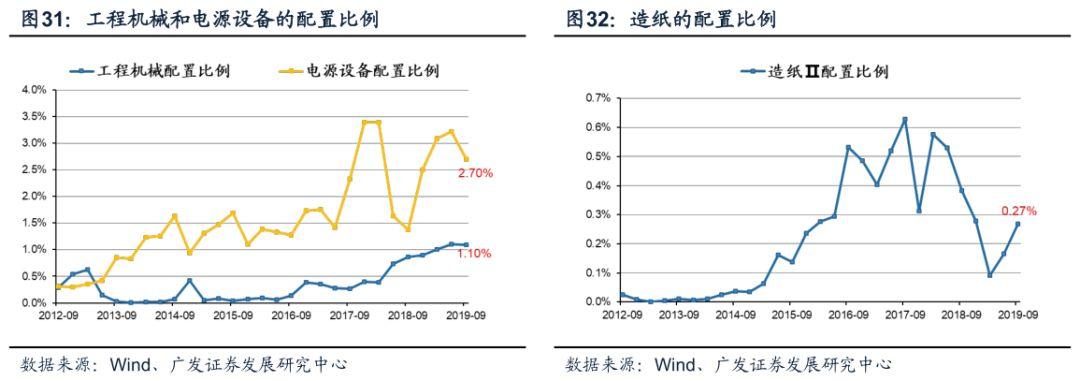

中游制造及设备——机械设备配置下降,其中工程机械Q3配置比例稳定在1.1%。电气设备配置下降,其中电源设备Q3配置比例下降至2.7%。造纸配置连续两个季度上升,Q3配置比例升至0.27%。

建筑装饰Q3配置小幅回升0.01%至0.4%(低配2.2%)。

3.6 主题:苹果产业链配置新高,新能源汽车配置新低

19Q3基金对各主题板块配置分化,苹果产业链配置处于历史最高点。新能源汽车的配置比例继续下降处于历史低点,而苹果产业链的配置比例已超过13年和17年,处于历史最高点。

四个股配置:持股集中度小幅下降

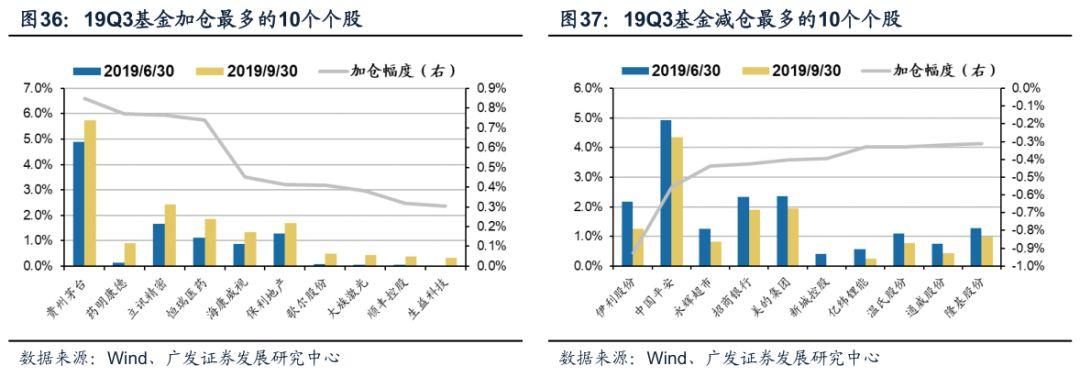

19Q3基金前十大重仓股持股比例28.1%,较19Q2的持股集中度小幅下降。当前基金持仓最重的个股风格仍旧由消费主导,目前持仓最重的10只个股中有6只是消费股,恒瑞医药、保利地产新进入前十大,而伊利股份、长春高新退出了前十大行列。

公募基金19年Q3加仓最多的个股是贵州茅台、药明康德、立讯精密、恒瑞医药、海康威视等,19年Q3减仓最多的个股是伊利股份、中国平安、永辉超市、招商银行、美的集团等。

风险提示:

基金三季报仅披露十大重仓股,反应的信息不够全面;灵活配置型基金中股票的配置比例不确定。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)