10月的尾聲已經來臨,隨着房地產"金九銀十"的退潮,各大房企也即將進入年終考。從當下審視各家房企今年以來的發展動態,從中尋找投資機會,不失為一個不錯的時間窗口。

在一眾房企中,筆者特別關注到一家北京的老牌房企——首創置業(02868.HK)。這家公司近年來在行業中一直有着不俗的表現,即使是面臨整個行業嚴峻的調控壓力,公司的穩健增長勢頭不減,良好的基本面,疊加不錯的題材和低水平的估值,都讓這家公司有着較高的投資價值,接下來不妨對其予以重點探討。

一、大環境不佳,地產股業績確定性有望獲資本追捧

隨着全球經濟和國際貿易增長放緩疊加國內經濟的下行壓力增大,在相對悲觀的市場環境下,資本往往對於業績確定性高的板塊或標的會願意給到更高的溢價。

當下,地產股在這一方面可謂獨具優勢。而自九月以來,港股市場內房股板塊已經"蠢蠢欲動",走出了一段不錯的行情。

結合當前情況來看,地產板塊具備較高的配置價值主要來自於以下兩個方面:

1、板塊整體估值低,帶來估值修復可能

此前市場根據wind資訊數據統計顯示,目前港交所上市的260家房地產公司的股票,整體PE估值水平的中位數僅為5.75倍,PB更是隻有0.56倍。房地產板塊的整體估值處在歷史低位水平,具備較強的估值優勢。

當前房地產政策主基調依然是維持市場穩定,不同城市因城施策。不過隨着調控政策趨於常態化,市場情緒已經得到比較充分地吸收和消化,而伴隨對政策層面和資金層面的後勢預期,在整個板塊低估值的狀態下,有望刺激板塊估值迎來修復。

2、業績結轉進入加速器,龍頭高成長吸引資金推動板塊估值整體提升

雖然在房住不炒的大旗下,整個房地產板塊存在較大壓力,不過房企銷售數據的明顯增長卻為房企的業績帶來了較高的確定性。尤其是從龍頭房企層面而言,主流房企受益於市場集中度的持續提升,進一步釋放成長動能,銷售業績表現強勁。而隨着年末到來,優質房企的業績也將相繼釋放,伴隨超預期的業績出爐有望吸引資金加碼,進而推動整個地產板塊估值提升。

二、快週轉,衝簽約,促回款,首創置業確保達成全年簽約目標

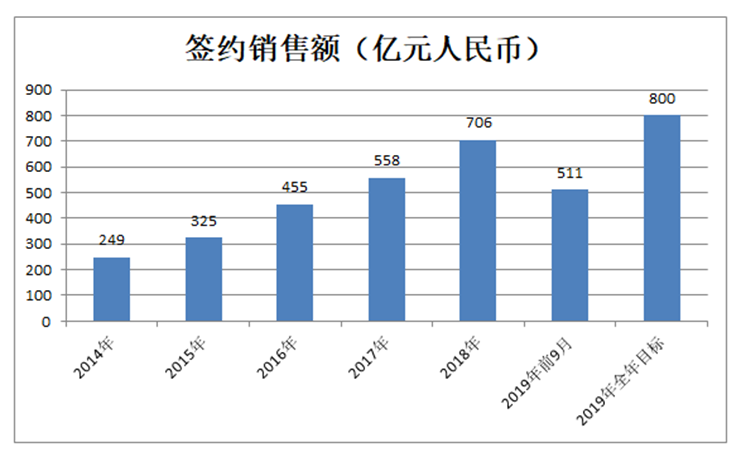

作為老牌房企,首創置業的銷售增長一直表現強勁,數據顯示,自2014年到2018年,該公司銷售額的年複合增長率達到了近30%,在行業內處在較高水平。

從今年情況來看,隨着此前三季度的結束,房企們紛紛披露了前九月的銷售業績,根據各家房企表現,數據顯示不少規模房企前三季度銷售進度並不理想,多數房企的完成率不足60%。也正是在此情況下,進入四季度,不少房企也相繼展開了一系列降價促銷,加速去化的活動。

就首創置業而言,公司的簽約銷售則持續保持增長態勢,前九月累計實現合約銷售金額約達510.8億元,同比增長20.9%。公司今年年度銷售目標為800億,前九月銷售進度已經超越大多數規模房企,目標完成率接近64%。

此前半年報數據顯示,今年下半年公司的可售資源達到811億元,其中上半年末留存的庫存為562億,下半年推出的為249億,公司有着充足的可售貨源,助力年度銷售目標的達成。

值得一提的是,公司的可售貨源也多集中在三大核心城市圈,尤其是北京、天津、上海等核心城市。儘管這些城市面臨限價、限售的政策壓力大,但整個房地產市場表現相對也較為平穩,在需求端仍然有動力,今年首創在上述區域開盤的項目實現快速去化,例如上半年上海天閲濱江、禧悦等項目開盤去化率都達到100%,公司的銷售增長有持續保障。

另外進入到下半年首創置業也一直在加快週轉,衝簽約,促回款,公司今年完成全年800億的銷售目標難度並不大,甚至也將大概率超過800億。

三、土儲蓄力,債務優化,資本結構改善凸顯長期成長價值

投資房地產企業,一方面要看到公司的成長空間,這主要需要關注的是公司的土儲及佈局,另一方面也要考慮到到公司所存在的風險,這主要則體現在債務及資金流動性等指標上。

從首創置業的土儲表現來看,得益於公司此前加碼衝刺簽約的戰略推動,公司加快拿地,當下已經掌握了充足的籌碼為未來的增長奠定較為堅實的基礎。

截至今年6月末,首創置業土地儲備總建築面積為1308.9萬平方米,土地儲備總貨值達3101.9億元,龐大的土儲資源可以有效滿足公司未來三年左右的發展需求。與此同時,公司也在加快投資佈局,透過戰略聚焦、持續深入三大核心城市圈,運用多重渠道,低成本獲取優質資源,不斷為未來的發展積蓄土地資源。

而從公司的土儲質量來看,首創置業的佈局也多圍繞在核心經濟圈及核心城市,其中三大城市圈貨值佔比近80%,京津滬三大城市貨值佔比近62%。優質的土儲資源也為未來的項目發展帶來了較大的利潤增長空間。

此外,再來看公司的風險層面,當前公司的債務風險可控,債務結構持續優化,短期償債能力表現優異。公司是當下是房企中為數不多流動比率大於2且速動比率大於1,具備較強短期償債能力和資金流動性的企業之一。截至2019中期,公司短期債務佔比24%,較年初下降3個百分點,短期償債壓力較小。

今年以來,得益於公司加快銷售回款、存量資產變現及高質量融資等多重策略,公司的現金流狀況持續改善。根據此前半年報數據顯示,截至今年中期期末,首創置業貨幣資金達373.87億元,較2018年末增加148.16億元,增長66.0%。2019年上半年,首創置業來自經營活動的淨現金流入達到21.23億元,相較2018年上半年為淨現金流出22.48億元有明顯提升。

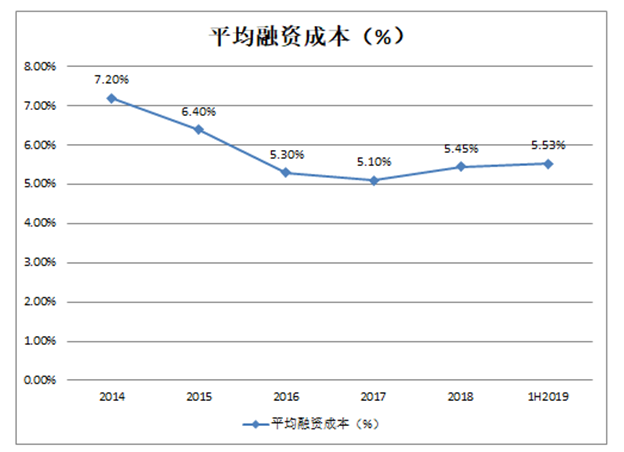

作為有着雄厚國企背景的房地產企業,首創置業有着較強的融資渠道優勢,公司的融資成本也一直處在行業低位水平,截止到2019年中期,公司存量債務融資成本為5.53%,在行業債務融資成本普遍明顯上升的背景下,公司的融資成本仍然維持低位。

值得一提的是,此前公司也一直有着供股的預期,計劃每10股供不超過5股,籌資不超過30億元人民幣。若發行成功,將有利於其進一步改善財務狀況。

四、結語

當前,不論是對比行業內同梯隊房企還是行業平均水平,首創置業的估值均處在明顯偏下的水平,公司動態市盈率不到3倍,市淨率僅為0.22倍。公司有着堅實的基本面,且成長動能強,大概率會在在未來一到兩年內成功晉升到千億房企之列,並由此進入到新一階段的加速成長期,長期價值可觀。

展望後市,憑藉充裕且優質的土地儲備,以及穩健的銷售增速助力業績持續釋放,疊加優質的融資渠道和不斷優化的債務結構等多重經營優勢,首創置業將持續維持健康高質量的發展。在此基礎上,公司的股價提振也將有着長期支撐,值得投資者予以關注。