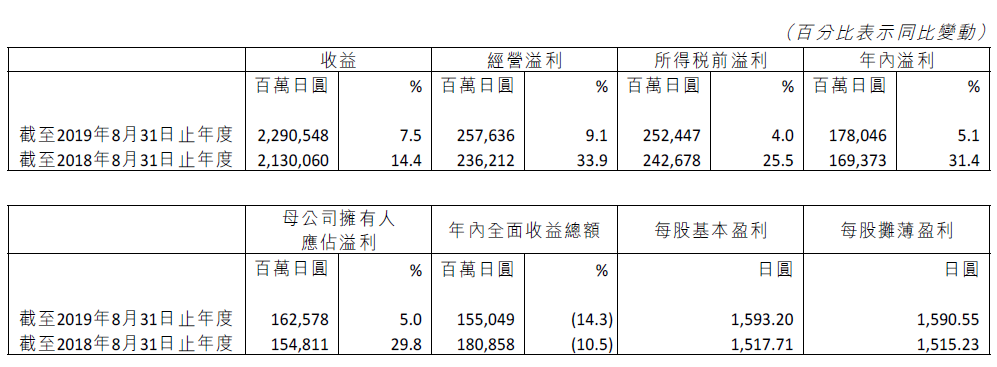

昨日,優衣庫母公司——日本服裝零售控股企業迅銷公佈了其截至2019年8月31日止財年綜合業績報告。

在最新財年中,迅銷取得綜合收益22905.48億日圓,同比增加7.5%;綜合經營溢利總額2576.36億日圓,同比增加9.1%,為歷史最佳業績;母公司擁有人應占溢利為1625.78億日圓,同比增加5%。

公司年度綜合毛利率較上年度下降0.4個百分點,但銷售、一般及行政開支佔收益比率則同比下降0.1個百分點。

(圖源:公司年報)

今日公司香港預託證券在港股市場交易價收報45.3港元,稍跌1.2%。但今年年內,公司股價累計增幅為14.25%。

(圖源:格隆匯網站)

海外優衣庫持續貢獻增長

迅銷之所以能取得歷史最佳綜合經營溢利,海外優衣庫事業分部的表現功不可沒。而其中,大中華區市場更是重中之重。

2019財年,日本本土優衣庫事業分部取得收益總額8729億日圓,同比僅增長0.9%,同店(含線上店)銷售淨額同比增長1.0%,取得經營溢利1024億日圓,同比下降13.9%;毛利率同比下降1.7個百分點。費用端方面,分部銷售、一般及行政開支佔收益比率同比上升0.4個百分點。

在本土業績一片走衰中,唯一亮點算是網絡分店分部。其年內售額為832億日圓,同比增長32.0%,佔收益比率則從上年度7.3%升至9.5%。

在本土優衣庫經營不理想的情況下,海外優衣庫的事業分部就成為了最主要的業績增長點。同期,分部取得收益總額10260億日圓,同比增長14.5%;經營溢利為1389億日圓,同比增長16.8%;經營溢利率維持在13.5%。

海外市場當中,大中華區市場貢獻收益5025億日圓(佔海外市場總收益近半),同比增長14.3%;經營溢利為890億日圓(佔分部溢利的64.7%),同比增長20.8%。

東南亞及大洋洲地區總收益則達約1700億日圓,收益和經營溢利雙雙增長約20%。

而分部網絡商店銷售額則同比增長約30%。

從總收益看,2019財年優衣庫(日本+海外)分部佔比為82.9%。其中,海外佔44.8%,本土佔38.1%。因此,在本土市場增長乏力的情況下,可以説是海外優衣庫分部的可觀增長,拉動了公司整體業績上行。而其中,貢獻分部65%溢利且呈現高速增長的大中華區市場自然是迅銷經營溢利創紀錄的首要功臣。

其他分部方面,極優(GU)事業分部取得收益總額2387億日圓,同比增長12.7%;經營溢利為281億日圓,同比增長139.2%,為歷年最佳業績。因提早下單、整合集中面料改善成本率及降低折扣率,分部經營溢利率同比上升6.2個百分點至11.8%。

全球品牌事業分部取得收益總額為1499億日圓,同比下降2.9%;經營溢利為36億日圓,而去年同期為虧損41億日圓。其扭虧為盈的主要原因是上個財年中的Comptoir des Cotonniers等品牌業務計入99億日圓的減值虧損。

因此,若不計上一個財年分部產生的減值虧損,分部溢利實際上有所收窄。按年報披露,19財年分部法國品牌Comptoir des Cotonniers、Princess tam.tam,及美國優質牛仔服品牌J Brand業務等仍持續錄得經營虧損,僅有Theory業務錄得收益及溢利雙增長。

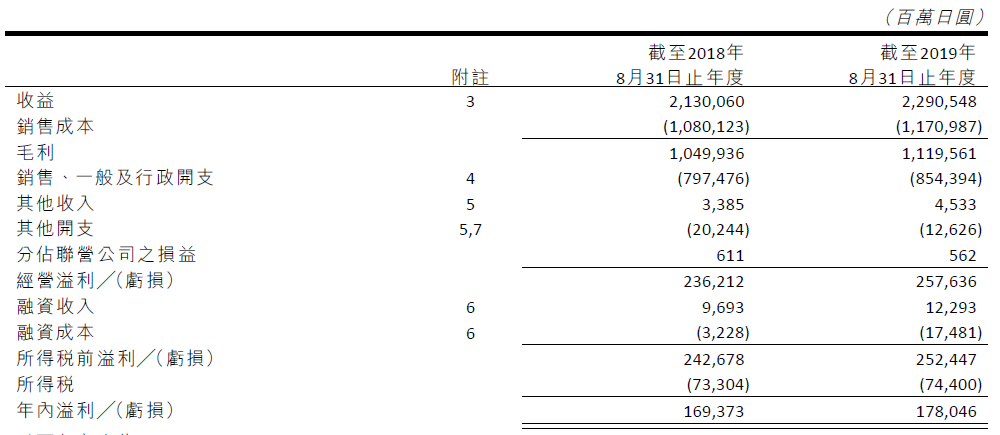

另外,由於財年末日圓兑美元匯率較財年年初高,令以外幣長期持有的資產等賬面值在換算為日圓後金額有所下降,產生期末融資收入淨額(融資收入與成本差)下錄得匯兑虧損131億日圓,一定程度上亦收窄了公司財年度所得税前綜合溢利(2524億日圓,同比增長4.0%)及母公司擁有人應占溢利(1625億日圓,同比增長5.0%)。

(圖源:公司年報)

迅銷會成為下一個耐克嗎?

儘管兩者所處的細分行業、營收規模均有很大的差別,但迅銷和耐克(NKE.US)卻有一定相似之處:

首先,其近期的營收增長的主要動力均來自大中華區市場;

其次,迅銷和耐克一樣,近年的營收、盈利均維持較為穩定的增長,且都是主品牌(耐克/優衣庫)搭配其他品牌的經營模式;

(圖源:同花順)

最後,兩者近幾年來股價總體而言都呈現穩定上升的趨勢。耐克從1980年上市至2018年底間,其營收及利潤更是分別增長134 倍及161倍,而估值則從最低的10倍增至35倍。

(圖源:格隆匯網站)

(圖源:同花順)

從行業地位而言,耐克是全球體育用品行業的龍頭,而目前的迅銷在全球服飾零售業並不算太突出,即使是優衣庫,勉強也只能算是全球第四大服裝品牌。但長遠而言,公司的願景卻的確是作為一家“數碼消費零售企業”,成為世界第一的服飾零售製造商。

因此,公司一直致力在海外市場拓展優衣庫、極優品牌,及各品牌位於全球各地市場的電商業務。

從19財年披露的業績來看,公司在這幾方面都取得了一定的成功。

作為中低端快時尚的代表,優衣庫最初在中國給消費者的印象更多隻是性價比高、體感舒適的基本款,直到其開始打造聯名T恤開始,優衣庫的品牌形象才開始扭轉。

今年六月份,優衣庫與Kaws的聯名T恤,一開售即遭到顧客瘋搶,甚至出現了搶衣服、打架等混亂場面。

除了Kaws外,近年和優衣庫合作聯名的大IP還包括漫威、迪士尼、皮克斯等頂級流量,以及樂高、三利歐、Discovery等有一定粉絲基礎的IP。

有分析指,目前國內年輕消費者對品牌的認知已發生了根本性的變化,“高性價比”、“設計漂亮”已不能代表一個品牌的形象。相反,他們對品牌的要求是需要它們可以代表自身的生活方式、生活理念,甚至是價值觀。

在這種情況下,優衣庫層出不窮的聯名款及其相對較高的性價比就很容易迎合了該部分消費者的需求。

另外,在營銷上,優衣庫還會很“貼地氣”地利用國內的KOL進行產品宣傳,並推出比日本本土更快的電商服務。

但與耐克等品牌相比,優衣庫在自身的品牌打造方面,仍有一段差距。除了聯名款和UT系列,優衣庫目前店面最常見的仍然是主打性價比的“基本款”。而這部分產品競爭力主要在於價格,一旦價格上的優勢不再,非常有可能會面臨消費者的流失。

從行業的發展經驗來看,消費者對品牌的粘性會較對“價格”的粘性要大的多。而優衣庫在這方面仍有較大的發展空間。

目前但從中國市場的發展來看,優衣庫已獲得一定基數的品牌忠誠客户,但對於其要成為全球第一服飾零售製造商的願景而言,這還不夠。

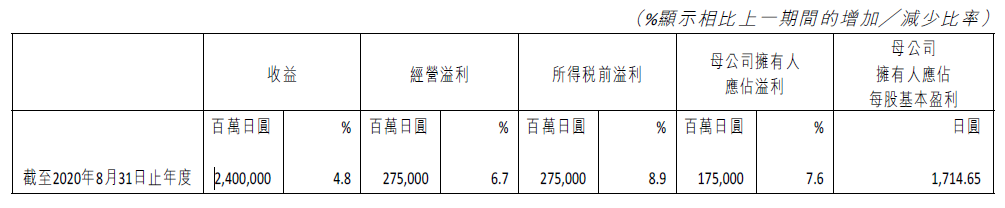

另外,據公司預計,2020財年,其收益、經營溢出增速均會較2019財年有所下滑。

(圖源:公司年報)

綜上所述,目前在中國無限風光的優衣庫有成為第一服飾零售製造商及股票市場上下一個“耐克”的潛力,但目前在品牌打造方面仍有諸多不足,未來能否兑現其願景,則視乎公司後期的操作及發展了。