來源:Wind資訊

10月2日,百威亞太股價再度大漲5.32%,總市值達3933億港元;此前,9月30日上市當天上漲4.44%。公告顯示,公司發行14.52億股,每股定價27港元,每手100股,淨籌約392億港元。

全球最大啤酒生產商百威英博旗下的百威亞太上市兩日,已吸引了眾多投資者的目光。

百威亞太首席執行官楊克此前表示:“我對未來非常樂觀,我們是亞洲啤酒公司冠軍,今天上市非常激動,我們一直關注亞洲市場的增長,在這也有很多的合作伙伴,中國、韓國、印度、越南都有。越南、泰國、菲律賓也有很多可開拓市場,我相信我們公司的產能很好,在亞洲地區有56個釀酒場和3萬名僱員。百威亞太在股市上也一直有強勁需求。”

坎坷的上市之路

雖然上市兩天風光無限,但是百威亞太的上市歷程可謂“十分坎坷”。

今年7月5日,百威亞太宣佈在港交所公開募股(IPO),擬最多募集764.47億港元,若按此計劃,這將會是2019年全球最大手筆的IPO。但是7月14日,百威亞太宣佈基於考慮多項因素,宣佈擱置上市計劃。

9月18日,百威亞太在IPO中止約兩月後,重振旗鼓向港交所再次發出上市申請。此次目標融資至多379億港元(約48.5億美元),雖然與第一次上市計劃的資金相比規模縮減了一半,但是以現有的籌資規模來看,百威亞太將成為今年全球第二大IPO。

9月24日,百威亞太發佈公告稱每股發售價定為27.00港元,並將全球發售規模由初始約12.62億股擴大至14.52億股,以補足額外市場需求。按每股27港元的價格計算,此次IPO的融資規模將達392.04億港元,成為亞洲最大IPO。

9月30日正式掛牌上市,摩根大通和摩根士丹利為聯席保薦人。

百威亞太上市另有“隱情”?

據悉,百威亞太由全球最大啤酒生產商百威英博分拆,目前在亞太地區出售的啤酒超過50個品牌,主要市場是中國、韓國、印度和越南。

2016年,百威亞太的母公司百威英博以1000億美元的價格收購了全球第二大啤酒商南非米勒,這一操作引起業內的廣泛關注。世界兩大啤酒巨頭合併,百威英博的年收入也隨之暴漲,以450億美元的年收入成為僅次於雀巢、寶潔、百事、聯合利華的全球第五大消費品公司,另外包攬了全球啤酒業約46%的利潤及27%的銷量。

與此同時,鉅額收購價導致百威英博資金緊張,資產負債表急劇膨脹。截至2018年,百威英博淨債務高達1028.4億美元,為此2018年的利息支出也高達629.2億元人民幣。高額負債吞噬了公司的大塊利潤,影響業績增速。因此,百威英博將百威亞太拆分上市。

在第一次招股説明書中顯示,本次百威亞太全球發售所得款項淨額,即約88.61億美元的港元等值,將全部即時用於償還應付百威集團附屬公司的貸款以完成重組。此外,百威亞太258億美元的總資產中,有132億美元的商譽、44億美元的無形資產,佔比高達68%。

中國是其不可忽視的掘金之地

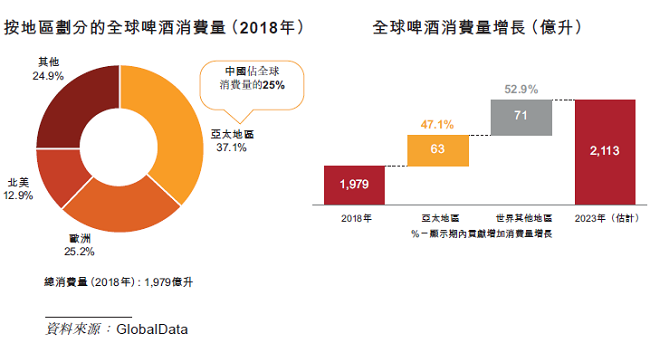

中國佔全球啤酒消費量的25%,中國啤酒市場屬全球最大。按消費量及價值計,中國亦是亞太地區最大的啤酒市場,2018年分別佔消費量及價值約66%及41%。儘管市場規模龐大,但中國啤酒人均消費量水平計與其他基準市場(如美國、巴西及墨西哥分別為71升、60升及74升)相比,繼續保持相對較低,2018年為人均35升,表明啤酒消費量存在巨大增長潛力。

(圖片來源:公司聆訊後資料集)

百威亞太在其招股書中提到,據GlobalData估計,2018年中國的總啤酒市場消費量為488億升,該總量中包括大量小型區域性啤酒釀造商未報告消費量的估計值。然而,根據國家統計局的資料顯示,2018年中國啤酒市場總消費量為381億升,這一數字反映出啤酒市場中仍有逾100億升的規模有待滿足。

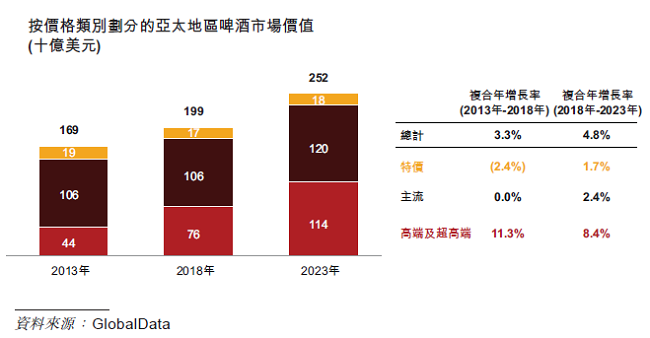

(圖片來源:公司聆訊後資料集)

在2013年至2018年消費量持續下降後,受多項宏觀經濟及行業特定因素推動,中國啤酒市場預期於2018年至2023年預測期間恢復增長。此外,啤酒行業整體重心由透過高消費量獲取市場份額轉變為透過豐富產品組合為消費者提供更優質產品。這導致潛在消費量水平整體增長及價值增長以及啤酒類別整體變遷,透過高端化產生價值的力度及能力亦增加。

另外,高端化及升級交易是亞太地區啤酒市場的結構性趨勢。相對全球其他市場而言,亞太地區的高端及超高端啤酒類別相對欠發展,預計其增速會大幅高於該地區整體啤酒市場的增速。

(圖片來源:公司聆訊後資料集)

與此同時,預期啤酒價格類別的價值增長於2018年至2023年繼續高於消費量增長,這表明各類別已確立升級交易趨勢及價格增長的整體持續性,預期組合轉向高端啤酒亦將推動2018年至2023年的價值增長高於消費量增長。

在整體中國啤酒市場中,高端及超高端類別一直為增長重點,超過整體啤酒市場增長。啤酒的高端化趨勢在中國亦相較我們經營所在其他主要市場更為突出,2018年中國超高端啤酒的價格接近是實惠啤酒價格的11.6倍,而印度的差異則為6.1倍。

公司淨利潤超9億美元

從公司業績情況表現來看,2018年營業收入達67.59億美元,淨利潤高達9.58億美元,2019年上半年繼續保持穩步增長,營收淨利潤分別為36.14億美元和6.06億美元。

三大啤酒品牌齊聚港股

在百威亞太華麗業績的背後,也有巨大的挑戰需要其應對。百威亞太港股成功上市標誌着中國市場的前三大啤酒品牌——華潤、青島、百威終在港股聚齊,將會在同一起跑線上一較高下。

從三家公司最新市值來看,百威亞太市值達3933億港元,華潤啤酒為1325億港元,青島啤酒股份為684億港元,百威亞太市值相當於3倍華潤啤酒和5倍青島啤酒股份。

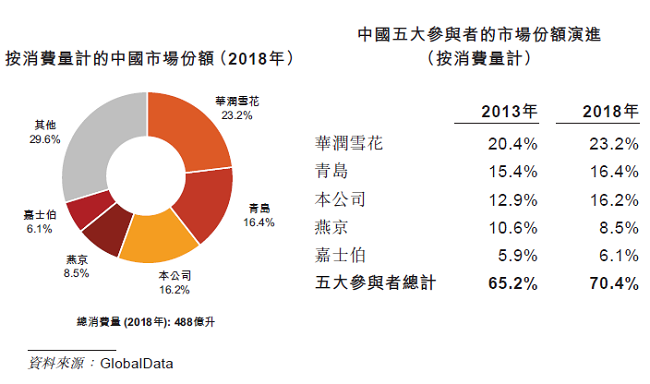

按消費量計算,於2018年華潤雪花啤酒為市場領導者,其次為青島及百威亞太。其中三品牌按消費量計的中國市場份額,華潤雪花為23.2%、青島為16.4%、百威亞太為16.2%。

(圖片來源:公司聆訊後資料集)

但在高端及超高端品類市場,百威則以46.6%的份額高居第一,是第二名青島啤酒的3倍以上。從噸價看,百威中國4456元左右的價格雖低於百威亞太5580元,也始終超出價格多徘徊在3500元以下的眾多國內品牌。

在日益激烈的市場競爭環境下,雪花與青島對高端市場也不甘示弱,積極調整產品線,產業結構不斷優化。華潤雪花年內接連推出SuperX、臉譜、馬爾斯綠等聚焦年輕羣體的高端系列,並收購喜力中國。另外,市場份額排名第二的青島啤酒積極拓展國內外市場,積極塑造品牌中高端形象,陸續推出IPA精釀、經典1903、全麥白啤、皮爾森等系列,品牌價值持續攀升。這對於高端及超高端市場佔優勢的百威亞太無疑是一種衝擊。

More Content