10月1日,澳門博彩監察協調局官網公佈了9月博彩業的數據。而今日開市的港股市場裏,大市因為“北水”放假休市而略顯疲軟,濠賭股卻成為了為數不多逆市走強的板塊。

9月賭收出爐

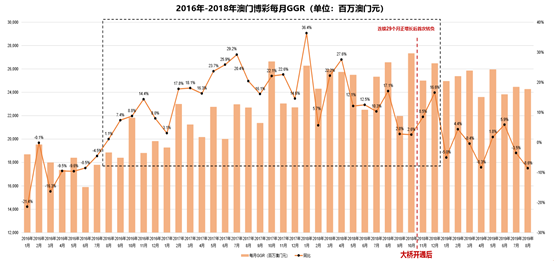

澳門9月份幸運博彩毛收入221億澳門元,同比增0.6%;1-9月份幸運博彩毛收入2203億澳門元,同比下降1.7%。

今日大市普跌,濠賭股逆勢走強,盤中曾經一片形勢大好:美高梅中國漲2.78%領漲,澳博控股、新濠國際發展、金沙中國等皆有漲幅。然而,隨着大市的走弱,部分濠賭股似乎也未能堅守陣地,截至今日收盤,銀娛、永利澳門回落收跌,呈現分化走勢。

事實上,今年以來,澳門博彩業的日子並不是太好過。在8月GGR受香港事件影響而大幅下滑的時候,9月恢復了些微增長,理論上是較為符合市場預期的。

(圖源:天風海外)

然而,考慮到在去年9月時,澳門遭受颱風“山竹”的影響較大,去年10月又開始受宏觀經濟承壓下行的影響,因此今年9-10月GGR同比的基數也比往年要低,在享受一些低基數效應的同時卻未有亮眼增速。由此, 9月幸運博彩毛收入終結了7、8月的二連跌固然令人欣喜,但目前來看整個行業依然承壓下行趨勢未改,短期內也較難看到大幅改善。

美資券商Bernstein發表報告指,9月份澳門賭收按年升0.6%,略低於市場估計的升1%;當中,該行估計貴賓廳賭收跌12%至14%,中場賭收則升11%至13%。據該行與澳門業內人士最近的對話,估計雖然10月份有內地“黃金週”長假期,但到目前為止澳門博彩業趨勢看起來並不樂觀。

該行預測,10月份澳門賭收將按年減少3%至6%,而雖然澳門酒店預訂情況穩固,但預期客户的質量或有所降低。

濠賭股的投資邏輯

從澳門政策及交通改善和公司基本面的角度來看,中場業務與訪澳過夜遊客之間的關聯性較強。隨着澳門交通設施的完善,將帶動遊客人次的增長,同時澳門多家高端酒店的開業能夠滿足遊客的過夜需求,過夜遊客人次的高增長能夠對衝資本管制對於中場業務的影響。

不過,鑑於近年來澳門博彩業結構持續優化,大眾化及多元化的發展促使今年澳門博彩收入無論從增速、波動或抗風險能力方面均大幅優於2015年-2016年的行業低谷時期,加上澳門輕軌或於2019年底至2020年初開通,基建持續完善,待中國宏觀經濟走穩向好之時,亦是行業的復甦之時。

根據港媒《信報》對酒店網站預定情況進行的統計顯示,10月份國慶節假期期間,澳門六家博彩企業旗下酒店至少半數有幾天已經預訂爆滿.在10月1-5日期間,總計27間酒店中約有13間已經預訂爆滿。

此外,天風證券研報顯示,為配合粵港澳大灣區長期發展,澳門自由行簽證有望進一步放開,而珠海橫琴的酒店或可被利用,讓總接待能力提升至6000萬人次,對比拉斯維加斯和香港去年的訪客人次分別為4200萬和6500萬人次。內地遊客多以“港澳遊”為主,但現在“珠澳遊”逐漸成為主流選擇,進一步發揮“澳門後花園”的協同效應。澳門未來的轉型之路應加大非博彩內容的投入以不斷吸引過夜遊客,進而提升過夜遊客的比例、過夜停留時間和非博彩消費。

另外,目前博彩行業處於底部所帶來的好處是,從估值來看,連日來的下跌致使優質標的的估值跟隨大市進入“窪地”,9月博彩數據的承壓會使板塊維持一定的波動,但從中亦存在機會。個股方面,派息可觀的標的依然值得長期關注。

大行怎麼看?

此前,美銀美林發表研究報告,指出8月份澳門整體旅客量按年增長6.5%,較7月份的增長16.3%有所放緩。由於8月份的訪港旅客量按年下跌40%,顯示出受到香港事件的一些影響,但影響可控。濠賭股目前的估值已接近見底,正反映賭收潛在的20%下跌及盈利減少的情況,認為現時的風險回報吸引,並有可能再次出現反彈。

野村發表研究報告,預測今年澳門博彩收入有機會減少2%至3%,遜於之前預測的升3%。野村預期,按年比較的話,今年11月及12月的情況或更嚴峻,意味今年第四季賭收減少並不意外。野村引述最新數據指,隨着訪港旅客人數大跌,年初至今澳門賭收下跌1.7%,9月賭收按年微升0.6%至220.8億澳門元,遜市場預期。

瑞信研報顯示,澳門9月賭收按年升近1%至221億澳門元符預期。在分部業務方面,預料澳門期內中場賭收維持按年穩定增長13%,而貴賓廳跌幅按年收窄至15%。黃金週預訂情況大致上正常,一般來説,澳門酒店入住率與平日週末差不多,而房租亦只略低於去年。瑞信預計澳門10月賭收將按年持平,當然仍視乎黃金週後的需求。報告指,儘管近期的不確定性可能使前景蒙上陰影,並拖累股價表現,但濠賭股基調仍然穩健,故建議投資者可逐步吸納在第三季市佔增加的股份。

博彩優質股有哪些?

興業證券研報顯示,建議投資者在波動中尋找機會,攻守兼備:“攻”業績彈性大、估值吸引力大的永利澳門及新濠,“守”派息較高、大眾博彩佔比高、體量大的龍頭金沙中國和具備成長性的銀河娛樂。

澳博控股(880.HK):“賭王”何鴻燊旗下產業,該公司主要通過兩個部門運營,博彩部門經營娛樂場及相關設施,董事會主席為何超鳳。澳博旗下上葡京預計於明年第三季度開業,而其大部分的樓面用於非博彩設施,相信可助吸引更多高端中場客户並改善收入組合,而其成本管控措施預計亦有助提升未來的盈利能力及經營效率。

永利澳門(1128.HK):公司在澳門從事經營酒店及賭場度假村業務。永利澳門未來將受惠於市內輕軌等基建設施的完善,長期來看,永利皇宮水晶蓮宮一/二期預計在2024年新增約1300間酒店房間,以及配套非博彩設施,有助於提高其在中場和非博彩的吸引力。

金沙中國(1928.HK):作為澳門中場和非博彩龍頭,將受益於多項澳門基建開通所帶來了的旅客增量,包括輕軌、廣東高鐵延伸等。酒店業方面,金沙1.3萬個酒店房間屬行業第一,亦將充分享受於未來赴澳過夜遊客的增量,有望進一步鞏固中場競爭力。