今日港股市場中,物業管理板塊繼半年報績後再度掀起了全線上漲的狂潮,而此次,卻是因為雅生活的一則收購案。

收購中民物業六成股權

今日早間,雅生活服務(3319.HK)及雅居樂集團(3383.HK)聯合公佈,雅生活服務間接全資附屬天津雅潮企業管理諮詢有限公司(以下簡稱“買方”)擬向廣東豐信盈隆股權投資合夥企業(有限合夥)(以下簡稱“賣方”)以15.6億元收購中民物業60%股權,以及以不超過5億元收購新中民物業60%股權。公告顯示,雅生活收購中民物業15.6億的對價,是以“保證利潤x市盈率12.5倍x60%”的方式釐定。

事實上,自8月起行業內就開始流傳的雅生活收購中民物業的市場傳聞,至此終於塵埃落定。而不論是從中民物業的資質還是雅生活的野心來説,這的確是一樁好買賣,雅生活也因此有了衝擊“物管第一股”的資本。

據瞭解,中民物業在被收購以前,收購交易前,廣東豐信盈隆股權投資合夥企業(有限合夥)持股60%,中民投旗下的中民未來控股集團有限公司持股40%。根據此次公佈的協議條款,中民物業將進行重組,組成中民物業集團及新中民物業集團。

值得注意的是,此次收購還設置了業績承諾機制,2019年中民物業集團經審計淨利潤將不低於人民幣2.08億元,若不能完成業績承諾,賣方須向買方進行賠償。

今日早盤,雅生活服務(3319.HK)復牌後一度大漲超11%,同時盤中創出歷史新高價18.4港元,雖然而後有所回落,但依然保持着超過8%的漲幅。

在雅生活服務大漲帶動下,港股市場整個物業管理股被帶動,截至發稿,中海物業、新城悦漲超4%,佳兆業美好和奧園健康漲超3%。

靠第三方拓展在管面積

倘若對物管領域最為基礎的營收“物業費”進行剖析,能夠發現提升一家物業服務公司營收的因素大多來自以下兩個方面:一是增加在管面積;二是提高單位面積的物業管理費。

增加在管面積多數時候能夠選擇的路徑是“併購”或者“外接”,現有的大多數物業公司都享受着其相關開發商於2016-2017年合約銷售的強勁增長所帶來的紅利,但在未來房地產銷售增速逐漸放緩的趨勢下,兼併吸收和強強聯手成為了提升行業競爭力的手段之一。

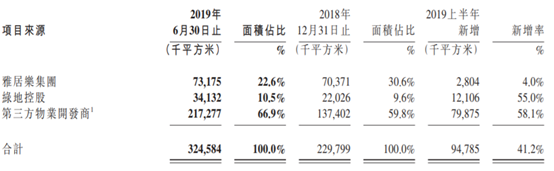

雅生活2019年半年報顯示,雅生活在管面積已達2.11億平方米,合約面積約3.25億平方米;集團在管項目達到1031個,覆蓋了全國25個省,直轄市和自治區,以及83個城市,其中,37.9%位於粵港澳大灣區,18.7%位於長三角城市羣。

而根據今日的公告,中民物業集團及新中民物業集團是全國最大的物業管理公司之一,截至2018年12月31日止年度,其下屬的控股物業公司管理面積合計約1.9億平方米、參股物業公司合計管理面積約1億平方米,合計近2000個項目。由此,收購完成後,雅生活的在管面積將突破5億平方米,有望超過彩生活的約5.64億平方米自管面積,達到行業首位。

事實上,這已經不是雅生活第一次靠併購向外延展。早在2017年6月30日,綠地控股將全資子公司上海綠地物業服務有限公司100%股權轉讓給雅居樂物業管理服務有限公司,股權轉讓對價為10億元。

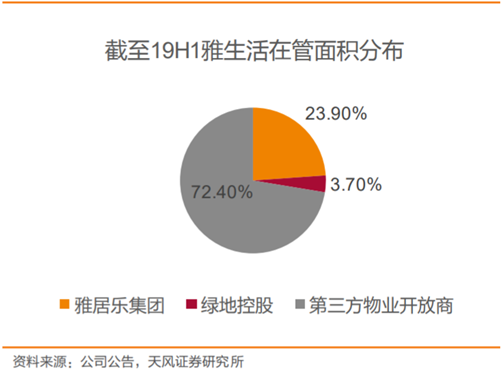

股權轉讓完成後,雅生活集團採取了“雅居樂物業”及“綠地物業”雙品牌戰略管理模式。單從在管面積來看,截至今年上半年,雅生活在管物業面積中23.9%來自母企雅居樂集團,3.7%來自綠地控股,而剩下大部分的72.4%來自第三方物業開發商。

儘管在管面積中綠地的佔比看似不大,但從這項交易開始,雅居樂集團、綠地控股和雅生活開始了他們數年來的攜手緊密合作。雅居樂控股為雅生活的控股股東,持有約54%的已發行股本,綠地控股亦為雅生活的主要股東,持有約15%的已發行股本。

今次收購後,中民物業的財務業績將併入雅生活的報表,這意味着此次收購中雅生活不僅僅是在管面積出現了增長,財務數據和利潤空間有望再進一步。雅生活表示,通過收購事項,可與雅生活集團現有業態、區域有效互補,鞏固既有優勢地位,產生協同效應。此外,收購事項可有力提升雅生活集團的管理規模、盈利能力及品牌力,從而打造雅生活集團成為全國性、全業態、優品牌的物業管理服務龍頭企業。

更為重要的是,從港股市場的估值體系來看,對於同行業的上市公司,企業的規模越大,營業收入、利潤越高,往往給予流動性溢價,市盈率相對較高,公司規模與市盈率呈現出明顯的正相關關係,今次雅生活的大漲就很好的佐證了這一點。

物管板塊“香餑餑”

儘管中國房地產開發投資在上半年增速有所放緩,但依然不改的是物業管理板塊的藍海市場頗受投資者的青睞。而在傳統住宅行業天花板隱現的背景下,“多元化”成為房企尋找新的業績增長點的重要路徑,毛利率較高又較為穩健的物業板塊便是其中一個重要的收入來源。

今年以來,港股的物業板塊異動頻頻。當然,股價迅猛上漲的前提,自然是以良好的業績增速作為支撐。從2019半年報來看,港股上市物業公司的利潤增速總體較高,推動同期股價快速上漲。其中,業績增長最快的為佳兆業美好(297.66%)、永升生活服務(119.67%)和新城悦服務(105.94%)。而碧桂園服務、雅生活服務等利潤規模本就較大的公司,業績增速仍然達到70%左右。

當前物業管理市場正處於快速增長的黃金髮展期,行業集中度將進一步提升,行業龍頭在市場競爭中的優勢愈發明顯。上市物業管理公司在營業收入、管理面積、總資產等方面均得到顯著的提升,競爭優勢得到進一步的加強。

不過,中指院的數據顯示,目前物管市場仍較為零散,但在資本助力下各大物管企業開始瘋狂跑馬圈地,行業集中度迅速提升,當前規模擴張是當下各家的重要發展戰略。

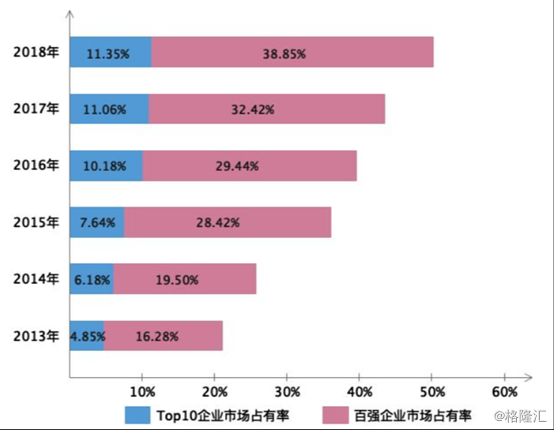

隨着時間增長,物管行業的集中度在逐年上升,主要是由於上游地產開發行業集中度的提升。按截至2018年底的管理面積來看,百強物管企業市佔率增長至38.8%,而Top 10物管企業市佔率則增長至11.3%。

以這種趨勢發展下去,物管行業未來集中度會進一步加速提升,背靠大型開發商的物管公司具備明顯的先發優勢;但是長期來看物管行業未必能達到開發行業的高集中度,主要是受制於物管行業的地域差異性以及行業內已存在部分不依賴於關聯方的龍頭物管公司,如彩生活、雅生活、長城物業等。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)