機構:銀河證券

目標價:6.18 港元

■ 鑑於市場對公司前景的擔憂,中通服的股價自 2019 年 3 月以來持續受壓。

■ 我們認為,市場憂慮和負面因素已大致反映,而投資者已重置對公司的預期。

■ 我們認為,中國通信服務在軟件方面的成就尚未得到市場的充分認可。我們認為,這是 股份獲得重估的催化劑。

■ 該公司也是國企改革的受益者,儘管進展略較預期為慢。

■ 與設備製造商相比,中通服的淨利潤增長似乎表現平平,但公司是具有規模的防守性股 份,將受益於 5G 投資和中國投資 IT 的長遠趨勢。

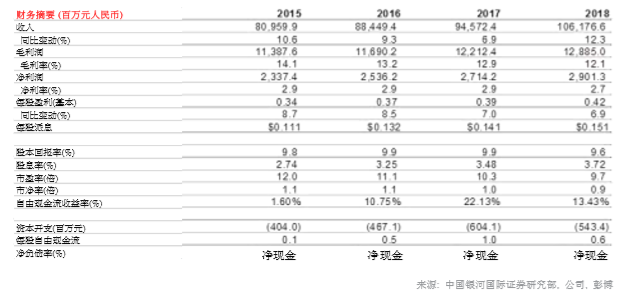

回顧 2019 年中報表現

公司 2019 上半年總收入為 560.49 億元人民幣,同比增長 10.4%;作為核心業務的非運營 商業務是主要的增長動力。營業成本為 497.49 億元人民幣,同比增長 11.5%。2019 上半 年錄得毛利 63 億元人民幣,同比增長 2.0%。由於服務費率下降,以及人工和分包成本上 升,中通服的毛利率在 2019 年上半年降至 11.2%,對比 2018 上半年為 12.2%。由於公司 不斷努力控制銷售、一般及行政費用,期內的銷售、一般及行政費用為 49.85 億元人民幣, 佔總收入的百分比從 2018 年上半年的 9.2%進一步下降至 2019 年上半年的 8.9%。淨利潤 同比增長 7.3%至 17.11 億元人民幣;淨利率為 3.1%,同比持平。TIS 業務收入在 2019 上 半年同比增長 8.7%,仍是最大的業務,佔總收入的 55.0%。BPO 業務收入在 2019 上半年 同比增長 9.2%,佔總收入的 32.3%。作為核心業務的 BPO 業務(不包括分銷)在 2019 上半年錄得14.1%同比收入增長。ACO業務同比增長21.6%,佔2019上半年收入的12.7%。

股價調整後市場憂慮已得到反映

自 3 月以來,中通服的股價已調整超過 30%,跑輸香港和 A 股上市的 5G 相關股份。我們 認為股價下跌是由於市場氣氛疲弱、2019 上半年利潤率受壓,以及中國電信與中國聯通公 布共建共享協議所致。管理層重申,毛利率下降是部分由於公司決定通過建立生態系統和平 台來擴展智能解決方案、雲計算和物聯網等 IT 相關服務(在 ACO 業務旗下)。中通服一直 在積極管理其銷售、一般及行政費用,因此儘管毛利率受壓,其淨利率仍保持穩定。展望未 來,我們預計公司毛利潤將在未來幾年改善,因為預計在經過幾年的發展後,公司將能進一 步發揮其專業知識和網絡。我們認為,市場尚未充份意識到公司在軟件業務的成就,因為投 資者仍將中通服視為一家建築相關企業,並將其業績與運營商的資本開支掛鈎。中通服的 ACO 業務收入在 2013–2018 年錄得 13.1%複合年增長率,並在 2019 上半年同比增長 21.6%。ACO 業務收入在 2018 年達 137.14 億元人民幣,這收入規模與其他上市 IT 服務公 司相比屬於巨大。考慮到公司經營業務的能力,預計工業互聯網和物聯網等 5G 網絡應用將 為公司創造巨大的增長潛力。

國企改革是為股價催化劑

中通服已被列入國企改革“雙百企業”名單中,管理層表示將藉此機會通過內部改革(例如 激勵機制和提升企業管治)以及藉著混合所有制引入戰略伙伴來推動長遠可持續增長。我們 認同,公司的國企改革進度略為慢於預期。 但是根據我們的理解,中通服管理層仍致力於 國企改革,我們相信公司引進戰略合作伙伴將有利其業務發展。