機構:國元證券

評級:買入

目標價:18.36 港元

投資要點

➢ 票補下降公司盈利能力大幅提升:

公司以在線電影票務業務起家,未來逐步拓展至現場娛樂、展覽、賽事 等其他產業票務服務。公司股東背景十分強大,光線、騰訊、美團均是 大股東,公司業務與大股東旗下流量入口深度結合市場佔有率達到 60% 以上,已經成為中國最大的在線電影票務服務提供商,是電影觀眾購買 電影票的首選渠道。公司與騰訊、美團的合作協議均持續到 2022 年以 後,預計協議到期後續約的概率極大。同時隨着中國電影在線票務市場 票補競爭消退,公司未來盈利能力將大幅提升。

➢ 大數據分析助力宣發業務市佔提升:

公司依託美團、微信兩大生態系統,擁有美團、點評、微信、QQ、貓眼、 格瓦拉六大流量入口,覆蓋 10 億泛娛樂消費人羣,單日曝光量級超過 4 億,幫助電影宣發實現最廣泛的人羣觸達實現海量曝光;另一方面公 司結合大數據分析,將用户年齡、分佈、偏好等特徵與電影的 IP、合適 的受眾精準結合,最大化挖掘影片票房成績,幫助片方獲取最大化收益。 目前公司優秀的互聯網發行能力受到市場認可,市場份額快速提升,目 前已經成為中國電影發行龍頭企業。我們認為目前公司發行業務潛力還 有繼續挖掘空間,未來主控發行影片票房市場佔有率有望提升至 20%。

➢ 首次覆蓋買入評級,目標價 18.36 港元:

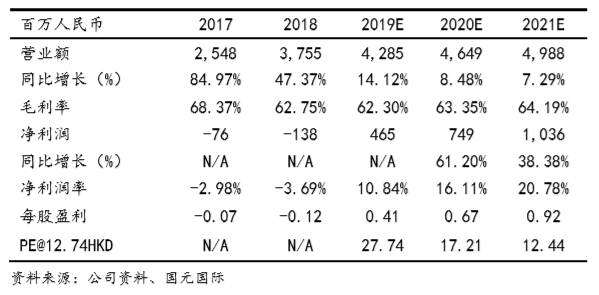

總體來看,公司票務業務能夠保持穩定增長,為公司貢獻穩定的現金 收入;宣發業務未來隨着成功案例數量增多而逐漸成為中國互聯網娛 樂宣發龍頭;廣告及電商業務也具備較高增長空間,但短期內公司內 容生態建設還需時日。預計 2019-2021 年 EPS 分別為 0.41/0.67/0.92 元,採用 FCFF 估值法,給予公司目標價 18.36 港元,對應 2020 年 17.21 倍 PE,買入評級。