作者:梁中华 吴嘉璐

来源:中泰宏观

摘要

1、工业生产降至历史低位,后续压力仍大。

根据国家统计局公布的最新数据,8月我国工业增加值同比实际增长4.4%,相比上月继续回落0.4个百分点。工作日天数减少和极端气候对生产或有一定干扰。但抛开这些因素来看,未来下行压力仍然较大,全球经贸降温,外需也会继续拖累工业生产。

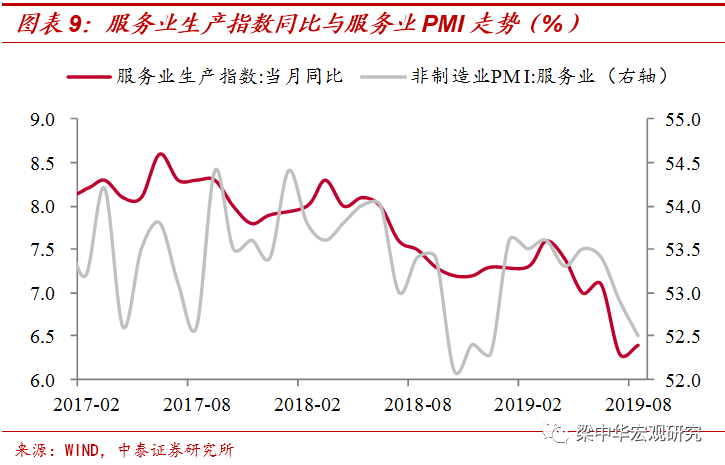

从具体行业来看,黑色金属冶炼增长较快,主因仍在限产放松,需求端改善并不明显,生产回升价格回落便是印证。汽车制造回升或受企业短期补库存影响,长期来看消费仍弱,生产难言见底回升。高技术制造业同比增长6.1%,仍高于工业企业整体增速,反映工业生产整体偏弱的情况下,新经济仍是结构性的重点。8月全国服务业生产指数同比增长6.4%,比上月加快0.1个百分点,增速仍处低位,但信息类技术服务业增长16.9%,也在反映结构的优化。

2、投资增速续降,基建明显发力。

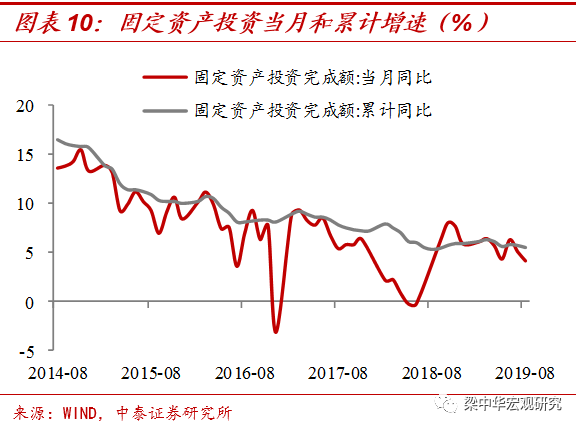

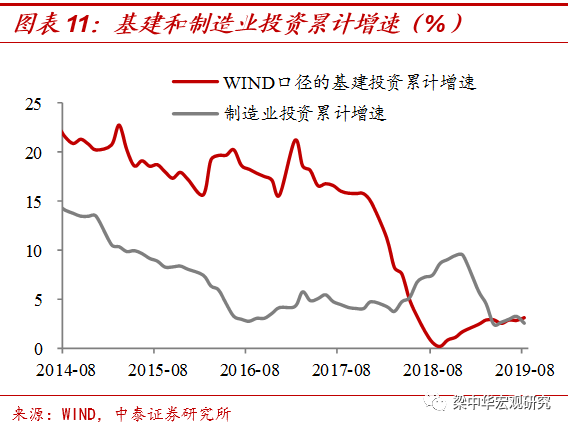

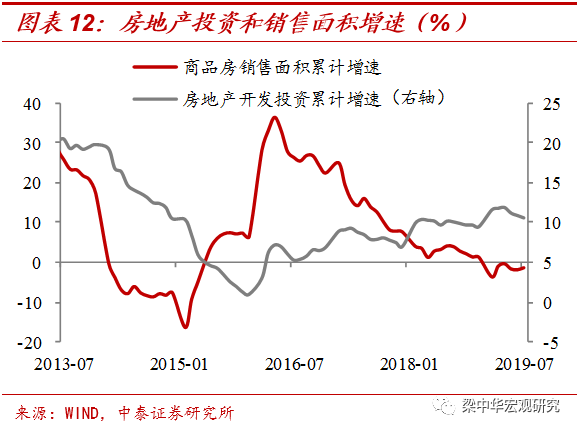

8月固定资产投资累计同比增长5.5%,相比前7月回落0.2个百分点。其中,基建投资(不含电力)累计同比增长4.2%,相比前7月加快0.4个百分点,折算当月同比达6.7%,反映基建明显发力托底经济。制造业投资大幅走弱,累计同比增长2.6%,相比前7月回落0.7个百分点。房地产投资累计同比增长10.5%,相比前7月继续回落0.1个百分点。8月商品房销售面积累计同比-0.6%,土地购置面积仍然大幅负增长。往前看,“房住不炒”基调不改,房企融资依然偏紧,地产投资增速将继续高位回落。

3、汽车大幅回落,拖累消费下行。

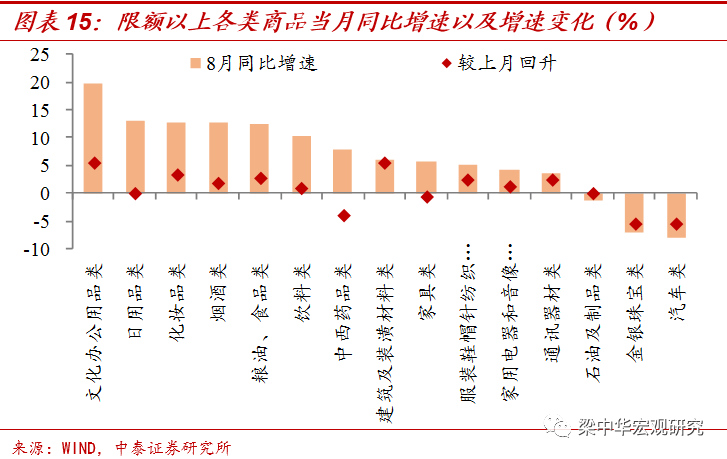

8月社零总额名义、实际和限额以上同比增速分别为7.5%、5.6%和2.0%,相较上月均有回落,汽车增速低迷仍是主要原因。从限额以上类别来看,必需品消费增长仍较为强劲,日用品持平上月13%的高增长,粮油食品、饮料零售增速继续回升,8月增速升至10%以上。可选品增速呈现分化,化妆品和文化办公用品同比仍旧高增,但石油制品继续负增长。汽车零售大幅负增长,跌幅扩大5.5个百分点。国五去库存效应消退加上前期需求透支,8月汽车零售增速再度回落,拖累消费增速也随之走弱。往前看,地产大周期的下行,决定了居民收入和财富增速都放缓,未来消费增速仍趋于下行。

4、贸易有望缓解,货币结构宽松,继续看好新经济,债牛有惊无险。

从外部来看,在全球经贸一致降温,特朗普面临选举压力的情况下,我们判断中美贸易问题缓和概率在大幅上升。而内部来看,房地产仍处于下行周期,调控态度也未变,经济短期难言见底,后续下行压力会更大,政策趋于宽松。尤其是货币政策一方面对房地产领域收水,一方面对非房地产领域放水,开启结构性宽松,1年期LPR会继续下调,公开市场降息也只是时间问题。外部问题缓和、内部政策积极,利好科技等新经济龙头资产。而经济下行、货币宽松利好利率类债券资产,短期虽有震荡,但牛市趋势不会改变,调整过多反而创造投资机会。

1

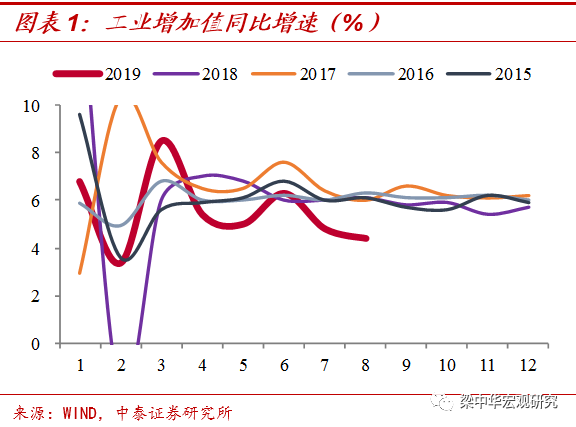

生产降至历史低位,后续压力仍大

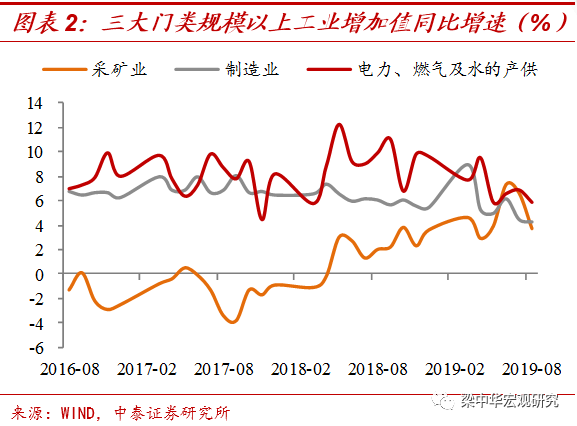

不考虑春节效应,即剔除每年1-2月增速来看,8月我国工业增加值增速已经降至历史低位!8月我国工业增加值同比实际增长4.4%,相比上月继续回落0.4个百分点。三大门类的生产增速都在回落,其中采矿业同比增长3.7%,大幅回落2.9个百分点;制造业同比增长4.3%,继续回落0.2个百分点;热燃水行业增速回落1个百分点至5.9%。

工作日天数减少和极端气候对生产或有一定干扰。今年8月工作日天数相比去年同期减少1天,台风登陆数量也比历史常年多1.2个,其中“利奇马”超强台风或对东部地区的工业生产造成负面影响。

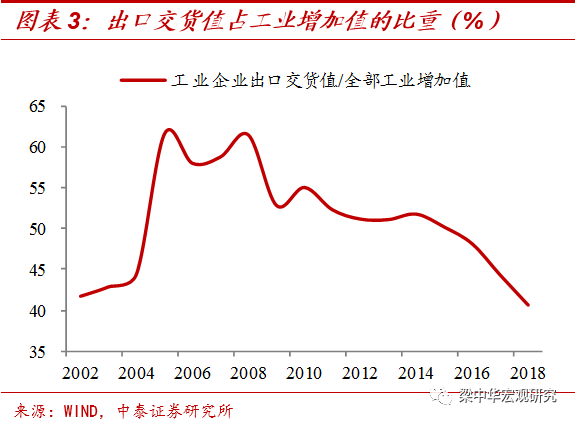

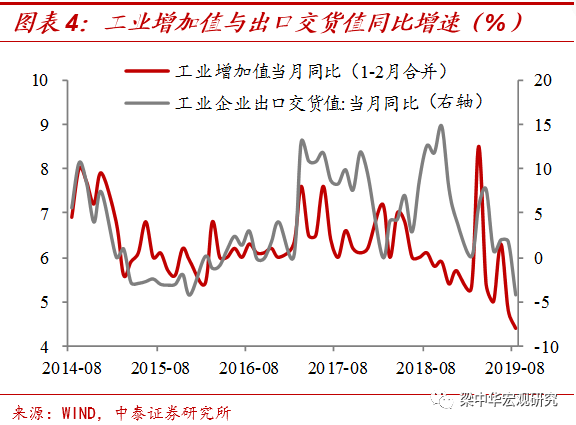

抛开这些因素来看,外需回落仍在拖累生产,工业下行压力仍大。2018年我国工业生产的出口依赖度(出口交货值占全部工业增加值的比例)仍有40%以上,因此历史上来看,出口交货值和工业增加值增速走势较为一致。全球经贸在降温,海外需求也在走弱,8月中美之间贸易问题再度紧张,我国按人民币计价的出口增速回落至2.6%,工业企业出口交货值同比下降4.3%,外需回落继续拖累工业生产。往前看,全球经贸减速的背景下,后续压力仍大。

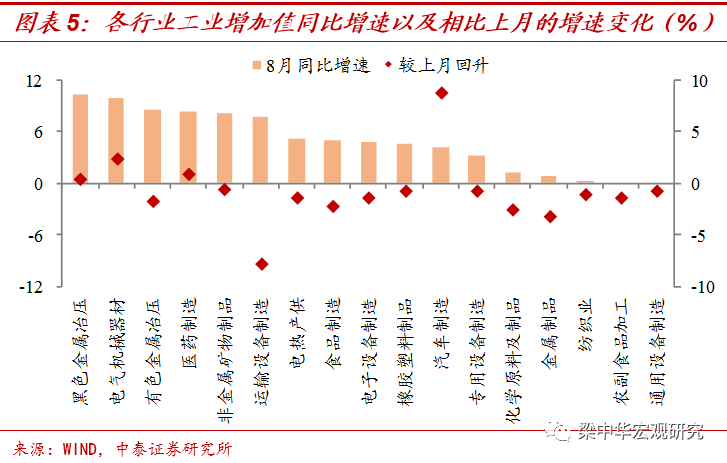

从具体行业来看,8月多数工业行业增加值增速都在放缓。统计局目前公布的17个工业行业中,有13个行业的同比增速相比上月呈现回落,增速放缓的行业数量比上月增加1个,工业生产下行压力在增大。

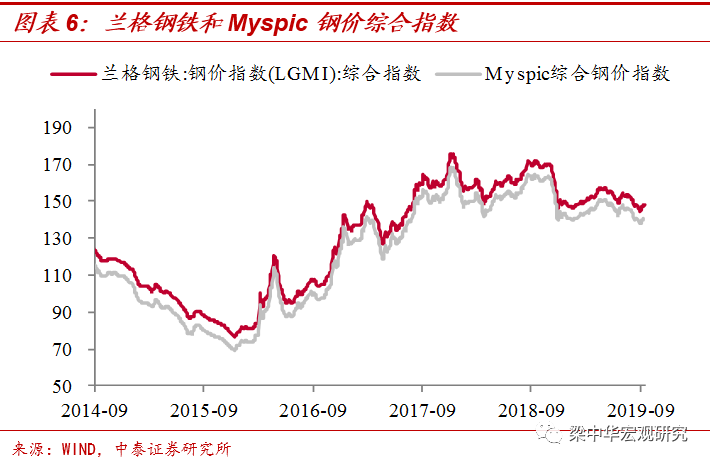

限产边际放松下部分生产虽有回升,但价格在回落。黑色和有色金属冶压、非金属矿物制品增速仍然较高,其中黑色金属冶压增速达到10.4%,在已公布数据的工业行业中排名第一。地产投资依旧高增、基建开始发力,或对其有一定的带动,但主因仍在于供给压制的缓解,需求端改善其实并不明显,因此才会体现为生产回升,但价格在回落。

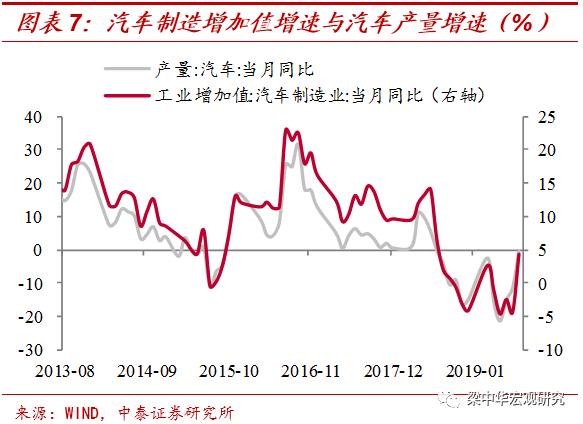

汽车制造增加值同比回升至正增长,或与企业短期补库行为有关。8月汽车制造业增加值同比增速回升了8.7个百分点至4.3%,这个数据和汽车产量增速回升也是相互印证的。而企业补库行为或受季节性销售回升和前期强力去库存的影响。一方面,汽车销量也存在一定的季节性,一般年尾汽车销量都会比较高,企业有补库动机。另一方面,在前期“国五”促销过程中,汽车库存去化已经较多。考虑到“金九银十”以及年尾汽车销量上升,汽车制造企业或有提前安排生产补库存的考虑。但从消费数据来看,当前需求端仍未改善,短期生产增速回正,仍不能反映汽车行业的见底回升。

工业延续降温,服务业仍然偏弱,但新经济仍是结构性的重点。高技术制造业同比增长6.1%,仍高于工业生产整体增速,增加值在规模以上工业中的占比较上月也提升了0.4个百分点。具体行业来看,医疗设备和仪器仪表增长11.8%,计算机及办公设备增长4.5%,增速分别抬升3个和1.2个百分点。

8月全国服务业生产指数同比增长6.4%,比上月加快0.1个百分点,增速仍处低位。但结构来看,信息类技术服务业增长16.9%,电信广播电视卫星传输服务、互联网软件信息技术服务等行业商务活动指数均位于较高景气区间,也在反映结构的优化。

2

投资增速续降,基建明显发力

固定资产投资增速较前7月回落0.2个百分点,制造业大幅走弱。8月固定资产投资累计同比增长5.5%,相比前7月回落0.2个百分点,折算当月同比仅4.2%。其中制造业仍是主要拖累,制造业投资累计同比增长2.6%,较上月大幅回落0.7个百分点,折算当月同比仅-1.6%,已经呈现负增长,反映经济仍未企稳。

宽财政发力,基建增速大幅回升。8月基建投资(不含电力)累计同比增长4.2%,相比前7月加快0.4个百分点,折算当月增速则回升至6.7%。前期基建增速难以回升,一方面是地方隐性负债受限,另一方面是今年大规模减税降费下地方财政收入放缓,制约了基建投资能力。但随着宽财政力度加大,前期专项债资金逐渐到位,明年专项债部分新增额度提前下达,基建投资增速有望继续回升。

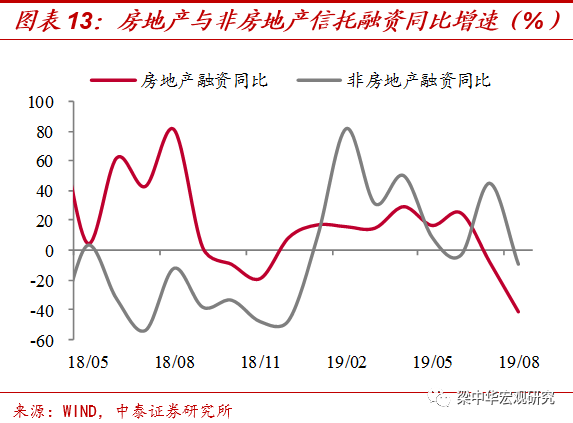

地产周期向下,投资增速续降。房地产投资累计同比增长10.5%,相比前7月继续回落0.1个百分点。8月商品房销售面积累计同比-0.6%,土地购置面积仍然大幅负增长。往前看,“房住不炒”基调不改,房企融资依然偏紧,房地产信托募资规模同比增速连续2月下滑,8月份更是负增41%,近乎“腰斩”。地产周期向下,未来投资增速将继续高位回落。

3

汽车大幅回落,拖累消费下行

8月社零总额名义、实际和限额以上同比增速分别为7.5%、5.6%和2.0%,相较上月均有回落。其中,商品零售依然偏弱,汽车增速低迷仍是主要原因,扣除汽车以外的社零增速为9.3%。

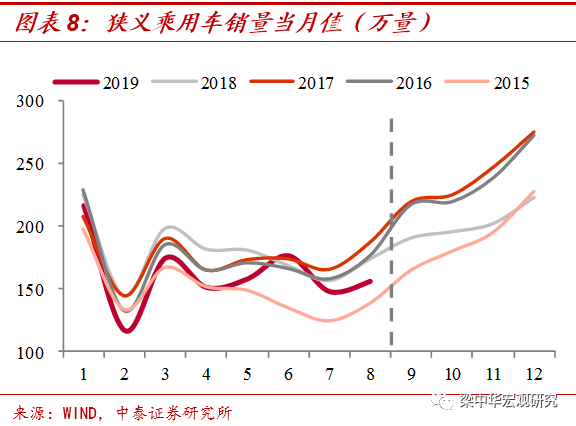

从限额以上类别来看,必需品消费增长仍较为强劲,可选品延续分化。日用品零售持平上月13%的高增长,粮油食品、饮料零售增速继续回升,8月增速均升至10%以上。而可选品增速延续分化,化妆品和文化办公用品同比仍旧高增,但石油制品继续负增长。汽车零售大幅负增长,跌幅扩大5.5个百分点。“国五”去库存效应消退加上前期需求透支,8月汽车零售增速再度回落,拖累消费增速也随之走弱。往前看,地产大周期的下行,决定了居民收入和财富增速都放缓,未来消费增速仍趋于下行。

4

债牛有惊无险,继续看好新经济

从外部来看,在全球经贸一致降温,特朗普面临选举压力的情况下,我们判断中美贸易问题缓和概率在大幅上升。而内部来看,房地产仍处于下行周期,调控态度也未变,经济短期难言见底,后续下行压力会更大,政策趋于宽松。尤其是货币政策一方面对房地产领域收水,一方面对非房地产领域放水,开启结构性宽松,1年期LPR会继续下调,公开市场降息也只是时间问题。

外部问题缓和、内部政策积极,利好科技等新经济龙头资产。而经济下行、货币宽松利好利率类债券资产,短期虽有震荡,但牛市趋势不会改变,调整过多反而创造投资机会。

风险提示:海外风险、政策变动、经济下行。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)