作为曾经的香港电器一哥,蚬壳电器经历过上市、被收购、业务剥离......

作者 亚轩

来源 | IPO那点事

数据支持 | 勾股大数据

9月8日,第47届香港小姐前三强佳丽诞生,赏心悦目之余,又勾起了我们对记忆中美丽熟悉面孔的怀念。比如1988年被誉为史上最美港姐,被媒体称为“美得石破天惊”的李嘉欣,而多年来与李嘉欣分不开的话题便是与她感情纠葛多年的刘銮雄。

我们知道刘銮雄年如今已是香港赫赫有名的金融地产大亨,但鲜少有人知道他年轻时是凭借家族经营风扇生意的契机而起家,甚至被亲切的称为“风扇大刘”。

本文并不是要重述大刘和李美人的爱情故事,而是要谈到另一位拥有香港“风扇大王”之称的翁祐。

1

“风扇大王”50年浮沉录

翁祐生于1925年,原籍广东顺德。他曾忆述,在1952年最初创业之时,见到当时卖到香港的外地吊扇价格昂贵,每把至少要350港元,眼见外商如此好赚,便动起自行生产电器的念头,于是创立蚬壳电器公司,并将公司总部设于香港特区柴湾利众街蚬壳工业大厦;那时,翁祐在专心研究低成本吊扇之余,还发明了经典的“倒向”风扇,之后这一创新使得风扇在寒冷的天气依然可使用吊扇调节暖气,结果生意愈做愈大,销量直线攀升远销海外,一时间蚬壳电器成为庞大跨国电器的制造商。

1984年,蚬壳电器终于在香港联合交易所上市,之后获得资本补助便开始布局地产行业。

2005年,翁祐主持的香港蚬壳集团,耗价5.05亿港元收购了Tigerlily的股权,而Tigerlily旗下子公司Jodrell 拥有的光大地产70%股权,这样顺理成章之下光大地产就转到了蚬壳集团名下,换算之后蚬壳集团当时实际上掌握了光大地产56%的股权,成为光大地产的第一大股东。随后,蚬壳电器又通过收购余下股份,使Jodrell成为其全资子公司,从而完成了控股光大地产70%的动作。之后蚬壳电器就放弃了光大地产剩余30%股权的优先购买权。

那时市场普遍猜测蚬壳之所以放弃30%股权收购,可能是考虑到会分拆地产板块独立上市,因为上市需要保持30%的流通股,为了股份不被稀释所以有此举。

然而后面的事我们都知道,蚬壳最终选择出售股份予中国海外发展,这一举措又让市场大跌眼镜;既然有意分拆独立地产板块上市,那为何要卖光大的股份?

对于这个问题集团一直没有正面回应,不过据市场猜测,当时因为2008年全球经济大衰退,导致蚬壳电器盈利大幅缩水,纯利由前一年的4.34亿港元下滑至2356万港元;在自顾不暇之际,唯有断臂求生。所以才有了2009年被中国海外发展(00688.HK)收购重组,但中海看中的是其中光大地产的优质地产资产,所以最终剥离出了蚬壳的电风扇及电动工具等本行业务,可以看到,多年浮沉间蚬壳电器又回到了原点。

作为曾经的香港电器一哥,蚬壳电器经历过上市、被收购、业务剥离等兜兜转转后,渐渐失去往日辉煌。但如今竟然又卷土重来,再一次向港交所递交上市申请,这份勇气确实令人感叹,但作为电风扇制造业这一“老古董”夕阳行业,是否又能再创辉煌掀起一阵浪潮?

2

收益增长依赖美国市场,

风险系数高

蚬壳电业总部设于香港,而制造业务则位于中国内地,主要以“得伟”(DeWalt)及“Mac Tools”品牌为美国史丹利百得公司(Stanley Black & Decker, Inc.)贴牌生产无线风扇、工作灯及吸尘机等多种电动工具。同时,集团以自有品牌“SMC”生产出售不同种类的电风扇,主要销往亚洲、非洲及澳洲。

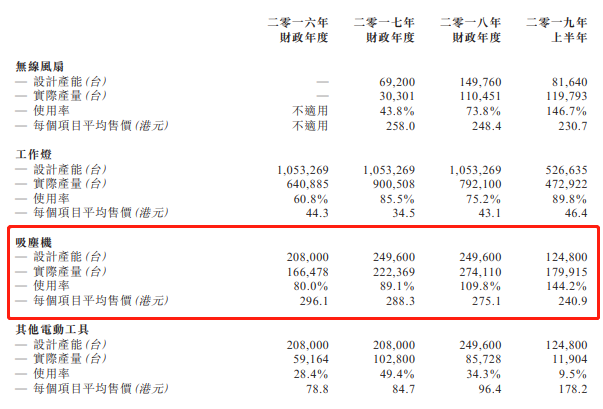

据招股书披露,公司目前生产总部位于中国广东省佛山市顺德区,于2019年6月30日,生产设施占地面积合共约3,666平方米;配有1条无线风扇生产线、2条工作灯生产线、1条吸尘机生产线及1条其他电动工具生产线;年产能分别约为163,000台无线风扇、1,053,000台工作灯、249,000台吸尘机及249,000件其他电动工具。

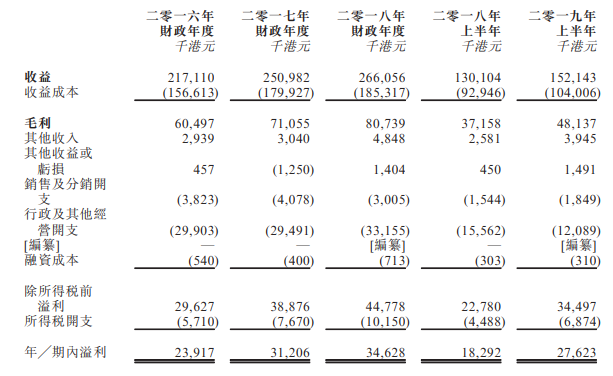

蚬壳电业近年来收益情况良好,于2016年-2018财年间,分别实现收益约2.17亿港元(单位下同)、2.51亿、2.66亿;纯利2391.7万、3120.6万及3462.8万;及于2019年上半年公司实现收益1.52亿,同比增长17%;纯利2762.3万,同比增长约51%。

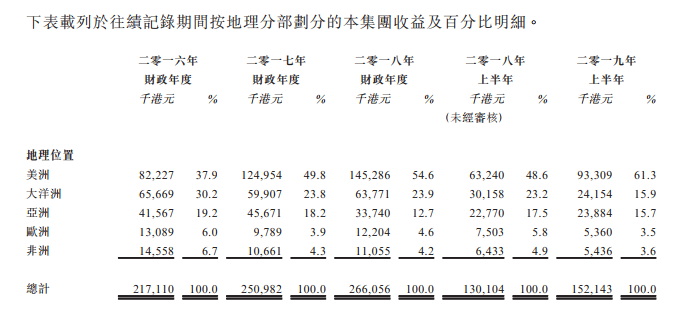

然而进一步观察销售收入结构,我们发现美国市场及澳洲市场均为集团的主要出口市场。对美国市场的销售分别占集团于2016年-2019年上半年各期间的收益的约37.9%、49.8%、54.6%和61.3%;可以看出公司对美国市场出口依赖正逐年增长。

并且从下图可以看到,公司2019年上半年收益主要来自于美洲地区收入的增加,大洋洲和欧洲、非洲地区销售同比去年都呈现下滑趋势。

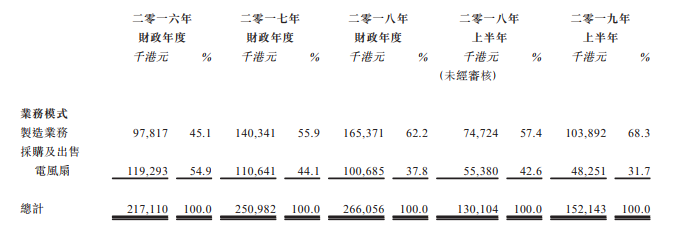

另外,公司针对美国客户贴牌生产的制造业务比例也在大幅提升,进一步加剧此风险性。(如下图)

公司依靠单一市场客户的这一现象实际上非常不利于长期发展,因为美国及中国之间的贸易战可能令公司由中国的生产基地出口至美国的产品须缴付更高的关税;公司极依赖美国市场,因此美国经济及监管情况,以及环球贸易政策的任何变动,或美国客户业务策略的变动,都可能对公司业务构成不利影响;加上日后美元及其他货币间汇率波动也会影响公司收益情况。

那么除了贴牌代工,公司自有品牌经营又如何?

3

自有品牌缺乏创新,

长期发展动力不足

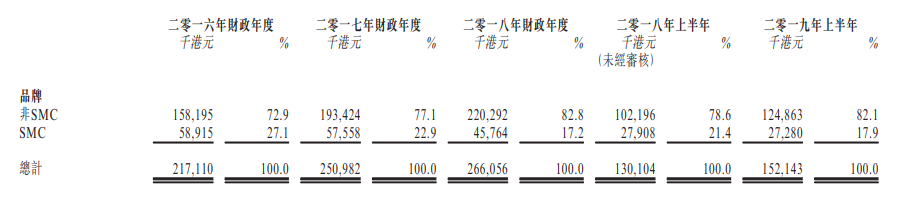

SMC品牌是公司自营品牌,如下图可以看到,公司收益及纯利增长实质上主要由非“SMC”品牌分部(贴牌代工)推动。2016年以来,非“SMC”品牌在集团整体营收中占比逐年走高,毛利水平虽有所提升,但贴牌业务增长的同时,无形当中也挤占了集团自有品牌SMC业务的资源分配及生存空间,使得SMC收入逐年下滑。

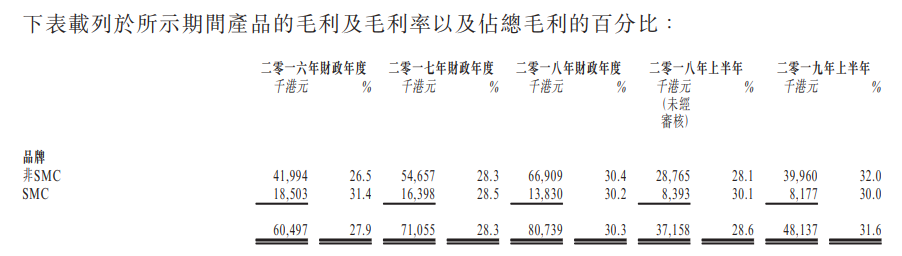

SMC毛利率水平也呈现下降趋势:

再从行业来看,公司主要的竞争对手是以中国为基地的电动工具制造商,根据益普索报告,中国电动工具制造商于2017年约有23,900家,这对于蚬壳电业来说是一项巨大的挑战,我们知道,在制造方面唯有具备无可替代的技术壁垒或品牌护城河才能保持行业竞争力,然而在招股书中显示,公司在投放资源及新产品应用上,研发团队仅3名员工,且截至目前并无产生任何研发成本,这就限制了公司未来业绩增长动能,不利于长期可持续发展。

4

募资用于发展吸尘机制造,

想象空间有限

从公司披露的集资用途上,包括:1)用作改善集团日常营运效率,包括透过购置机器提升集团目前的生产线,及收购能够使生产过程的物流部分自动化的机器;2)用作设立新组装线,以生产直流电动机、电池组及LED灯包装,策略性拓展集团的产能;3)用于投放资源至新产品上;余下用于设立电子商贸销售功能,改善集团销售网络的触及范围。

可以看出公司在除了风扇制造外,似乎也在主动加码吸尘机和电池组、灯泡的制造业务(如下图),然而从已有业务来看,公司吸尘机产量增长明显。所以未来公司极有可能在投入新业务基础上会加大吸尘机的产出已获得更多新订单。然而在此竞争激烈的行业,后来者是否能追上仍然是未知数。

5

结 语

总体来看,蚬壳电业急切期望利用上市获得资金,加速推动供应链补给提升效率,以及扩大新产品的投入增强自身综合竞争实力,从而拓展大客户资源以期获得更多新订单。

然而目前蚬壳电业情况还是较严重依赖美洲和澳洲市场的单一大客户订单,技术壁垒和品牌效能有待挖掘,加上中美贸易环境的变化莫测,未来发展不确定因素增强。想象空间有限。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)