创梦天地(1119.HK)发布了2019年上半年财报,上半年创梦天地收入达14.3亿元,同比增长33.3%,经调整净利润3.1亿元,同比增长106.7%。这是创梦天地登陆港股发布的首份半年报。在港股游戏上市公司里,创梦天地的业绩可以说没有受到版号太大影响,具备十分强的周期抗性。

2019年以来游戏行业版号审批速度逐渐提高,调控力度有所放缓。2019年上半年,游戏市场实际销售额为1140.2亿元,在老游稳定发挥与新游推动下,同比增长8.59%。预计下半年游戏行业将进一步回暖,在此之际创梦天地或将受益。

纵观游戏行业,除了腾讯这类巨头,可发现创梦天地具备脱颖而出的条件,估值有望提升。下面便结合公司中报详细分析创梦天地的基本面情况。

行业回暖加速,游戏业务变现效率提升

近年创梦天地不单单在游戏业务上有新的突破,形成多个新增长点。从公司业务板块来看,目前公司主要业务分为三大板块:1.主营游戏业务;2.新文娱业务;3.线下“好时光”门店业务。

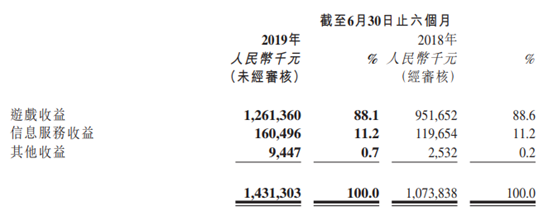

我们从公司的收入分布来看,目前主要的收益来源为游戏业务带来的收益,其中游戏收益为公司通过玩家在公司发行及自营游戏内付费获得的收入;信息服务收益主要为广告业务收入,其变现方式主要也是通过游戏内广告方式进行变现;其他收益则包含了新文娱业务及线下业务。

先来看游戏业务方面,目前行业近期有三个趋势:

1.版号审批速度加快,随着新游上市,发行业务将持续回暖;

2.头部游戏产品固化抬高了新游成功门槛,在流量红利消退的大背景下:优质产品的价值快速提升;强发行的企业选择出海寻求海外增量,分享成熟市场高ARPPU值和新兴市场高成长红利;

3.短视频已经成为泛娱乐乃至整个移动互联网端导流的重要入口,同时,超休闲游戏表现亮眼,渠道流量与视频奖励广告变现模式走向成熟。

下半年,创梦天地在上述三个趋势带动,公司业绩有望进一步加速。具体而言,公司游戏业务提升对应迎来以下四个“催化剂”:

1.创梦天地也是版号审批回暖的受益者之一。新版号游戏陆续入市,提升发行游戏规模,从而增加收入。2019年下半年,公司预计会推出《镇魂街》、《梦工场大冒险》、《全球行动》等更多自研游戏。

2.深耕海外发行,提供和获取“精品”内容是公司的经营理念。而多年的坚持使得公司拥有两大优势:a.手中拥有大量生命周期长的精品游戏;b.同时,在国内外发行商及开发商中树立良好品牌。

截止于2019年6月30日,创梦天地在线运营57款游戏,包括16款角色扮演游戏、6款益智消除类游戏、12款休闲竞技游戏、6款跑酷游戏及17款其他游戏。目前公司优质的游戏内容依然是公司收入的“压舱石”。下图可见,2019年以来公司的游戏表现一直平稳,优质游戏价值仍将提升。

3. 收购上海火魂,进一步提高自研能力。上海火魂自研产品《魔力宝贝手机版》是根据魔力宝贝IP改编的回合制手游,并高度还原原端游产品的诸多元素,拥有强大的粉丝基础。该游戏于 2018 年 6 月由腾讯游戏独家发行,并一直于该平台运营。

目前该游戏国内市场收入保持平稳,成为公司重要收入来源之一。而值得注意的是,今年下半年以来公司凭借着在海外市场的优势,成功把《魔力宝贝》推向港澳台地区,且受到市场欢迎。

业绩会上,公司管理层表示,魔力宝贝下半年预计将登陆韩国及日本市场。有望推动该游戏收入流水进一步提升。

由于自研业务的带动,公司加大重度游戏的比重,进而增加了ARPPU的提升。公司自研团队有多个游戏正在开发,未来自研游戏数量值得期待。

4.在休闲游戏领域优势明显。通过以往公司发行的优质游戏品类可以看到,创梦在消除、跑酷等细分品类具备优势。而2019年以来,超休闲游戏受到市场欢迎,渠道流量与视频奖励广告变现模式走向成熟。这对公司变现渠道多元化有促进作用,截至2019年中期,创梦天地信息服务业务中主要为广告收入,该业务收入增长34%。

随着创梦天地与微信小游戏、移动QQ及抖音等流媒体持续合作,公司这一部分的业绩增长同样具备较高动力。

截至2019年6月30日,公司游戏业务及信息服务业务收入共14.2亿元,同比增加32.%。下半年为暑假高峰期,因此下半年营收规模较高,结合上述三个业务增长因素,创梦天地2019年下半年营收增速或将扩大。

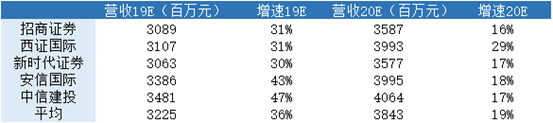

根据市场机构预计,创梦天地未来营收增长及增速如下。

文娱资源持续整合,线下业务标准化完成

看完公司以游戏业务之后,再来看看公司新业务的发展。在其他业务受益之中,隐含着公司两大新业务收入来源:1.新文娱业务;2.线下门店业务。

1.新文娱业务

面对国内存量市场的竞争,内容产业都在加强对用户的精细化运作,其中在游戏领域增长潜力依然巨大,但是游戏供给却不足的:1.IP类游戏;2.女性向游戏;3.二次元市场。

其中IP、二次元领域与游戏用户高度重合,优质IP衍生出的市场潜力是巨大的。因此创梦天地瞄准了这个领域成立了创梦文娱。创梦文娱是创梦天地旗下以IP内容制作、运营、发行、商业化为核心的泛娱乐业务品牌,包含原创、联合孵化、战略投资、线下产业联动等多种模式。

创梦天地公司董事长、CEO陈湘宇就强调,创梦天地将会以游戏为基础,以IP为核心,进行跨领域、跨平台的多种商业模式的探索。依靠乐逗游戏,公司可在IP孵化的前期环节,参与到内容制作中。

2018年,腾讯动漫宣布了一项战略合作:与创梦天地旗下的创梦文娱联手,共同开发腾讯动漫平台上的头部漫画作品《我是大神仙》以及创梦文娱首部漫画《零一之道》。

另外,公司于2018年正式 确认于台湾东立出版社合作火凰燎原的动画化开发。

除了打造泛娱乐业务品牌,创梦天地还设立了创梦资本,目前已经投资了猫眼微影等公司。2018年,公司与天津叮咚文化传媒有限公司联合拍摄电视剧《天真派西游记》,并享有其改编权及周边产品优先开发权等,如网络游戏。

上图为公司招股书中公布,表明这部分业务目前仍在孵化阶段,但未来增长潜力巨大,会成为公司新增长点。

2.线下”好时光“业务

背靠腾讯和索尼两大股东的资源,公司除了能够具备大量IP资源向文娱业务发展同时,公司连接两大巨头资源,获得腾讯视频及索尼独家授权,建立线下用户服务新模式:腾讯视频好时光。

公司目前,已经拥有 2 家直营店及 14 家合作店,并且计划与多家城市的当地伙伴进行合作。腾讯视频好时光作为一种创新的线下娱乐综合体,核心业态是点播影院和同步院线。

游戏方面,玩家不仅可以玩手游、端游和主机游戏,还能享受游戏特权和游戏 KOL 指导服务。此外在线下活动上,好时光影游社会承接或者组织一些能带来流量的活动,包括明星见面会、新品发布、粉丝活动等。

业绩会上,公司管理层表示目前线下店面分为两种:1.旗舰店:2000平米以上,日均人流量500-1000人,月均流水为100-200万元;2.标准店:500-800平米,日均人流量300-500人,月流水80-100万元。

2019年以来,公司通过对员工、店面模式等服务流程、运营模式标准化,下半年有望加速向全国复制。目标为未来1年内达到80-100家店面,未来2-3年达到300-500家店面。

做出三个假设:

1.保守估计公司加盟店签约速度:公司2019年年底门店数量达到50家;2020年300家;2021年500家,建设期一般半年以内。

2.同时平均每家月均流水80万元,那么单店平均年收入960万元。

3.收费模式:加盟费、服务费、权利金,平均约每年流水收入10%。

可见预计,线下业务有望于2021年迎来业绩爆发。如今,传统线下娱乐业态老旧,缺乏创新,市场增长缓慢,创梦天地正是瞄准行业需求,创新提供高沉浸式、高互动的娱乐体验,助力线下娱乐升级,未来该业务收入前景可期。

结尾:高成长的创梦天地,合理估值应该是多少

在上面三大业务板块带动下,2019年上半年,创梦天地收入达14.3亿元,同比增长33.3%,经调整净利润3.1亿元,同比增长106.7%。从业绩增速上看,公司的成长在业内十分突出。

但我们回顾创梦天地上市以来的股价行情,进入2019年,公司的股价并未走出与其基本面相匹配的行情。

其中,造成公司股价承压过去受到行业及市场因素影响:1.游戏行业监管造成游戏行业整体规模减速;2.国内流量红利消退,目前国内游戏用户规模已基本稳定于6.4亿元人,短视频对泛娱乐方式形成冲击;3.2019年下半年国际关系不确定性增大,人民币汇率波动对港股市场造成冲击。

而三个因素之中,第一个因素市场预期已逐渐扭转。2018年年底第一批版号发布以来,广电网站共计发布国产游戏版号为857个,进口游戏版号75个,新游自4月以来上线的数量及表现逐渐回暖。

最为核心的第二个因素。从腾讯2019年以来的股价表现看,虽然受到行业回暖刺激形成反弹,但是仍然表现不理想。市场反映出:在“存量”市场之下,投资者开始对游戏行业重新评估,未来具备优势者将受到市场青睐。

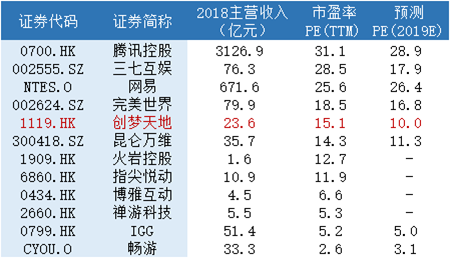

而从目前的行业估值中可以看到,创梦天地目前PE(TTM)为15倍,PE(2019E)为10倍,估值处于行业中低区间。在目前的市场估值下,投资者普遍采取保守的估值逻辑:1.市场规模;2.盈利能力。从市场规模上看,公司在业内处于中等规模;2.从盈利能力来说,公司同样处于行业中等水平。

创梦天地的估值反应目前状况,但从预测PE可建,公司估值未反应出公司的成长能力及其具备的特殊护城河。

在“存量”市场到来之际,评估一家游戏企业可从两个方向:一是它在中短期内将资源和投资转化为收益的能力,二是这家公司在未来的产业中确定自己位置的能力。前者是当下发展的根基,而后者是未来的想象空间,二者相互支撑、缺一不可。

从毛利率及净利率上看,创梦天地的变现效率正持续提高,而公司盈利能力提升的路径以在上文三个业务中分别介绍,因此便不再赘述。

再来看看,创梦天地在未来的产业中确定自己位置的能力。这是公司与同行差异化的优势,同时也是长远发展中获取资源的能力,主要体现在两个方面:

1.优质的”精品“内容优势。

游戏行业作为”内容为王“的行业,进入”存量“市场后,游戏已经摆脱野蛮生长,获得优质内容的能力决定了在游戏公司争夺“流量”的能力。这创梦天地一直以来区别于国内许多同行的竞争优势,而这一布局逐渐进入收成期。

同时,公司以”精品“打造的品牌仍在持续深化。今年9月,创梦天地与俄罗斯最大的互联网公司mail.ru旗下游戏品牌My.games宣布达成战略合作,双方将在游戏发行、投资等领域开展深度合作,共同开拓全球市场。

创梦天地将帮助My.games进一步打开亚洲市场,包括获取用户以及发行与运营其游戏,而My.games将帮助创梦天地在欧洲、美国和俄罗斯市场发行游戏,双方还将共同进行游戏相关领域的投资。凭借着内容优势,创梦天地有望与更多国外具备研发3A大作的游戏企业进行合作,获取更多优质内容。

2.跨领域整合的优势。

这个优势需要在腾讯提出的“新文创”和产业互联网战略下去理解。首先,“新文创”的其实可以对标阿里的“新零售”,由于腾讯资源中最具备实力的就是其“文娱帝国”,而这些庞大的资源需要开发、释放价值就需要各大“盟友”加快资源整合。

而创梦文娱便是推动“新文创”的伙伴之一。而近年公司管理层对腾讯系的资源整合效益中相对是较为出众的。通过IP、动漫、影视资源的跨界整合对创梦天地自身带来协同效应,从而获得的流量和收益也是值得期待的。

与此同时,如今BAT都遇到流量“瓶颈”,因此不管文创还是零售都瞄准了“下沉”策略,向线下下沉,向三四线城市广大的需求下沉。而由于线下的流量端口多与B端绑定,因此提出产业互联网向B端赋能。阿里在零售端天然具备线下优势,而腾讯过去一直被动跟投零售、消费,但这些无法盘活文娱资源,直到“好时光”这一模式的出现。

线下“好时光”门店其实就是对线下娱乐场所的赋能和再造,从而达到下沉的效果。而娱乐背后的核心离不开社交,而这也是正是创梦天地瞄准的“痛点”。

除开腾讯这全球第一大游戏公司,索尼这个第二大游戏公司近年也在苦苦推动中国市场,但是国内主机市场一直发展较缓。此时,“好时光”统一的中后台系统和数据能够为其推动主机市场带来契机。

因此总体而言创梦天地的新业务若置身于整个互联网行业中是具有极强的战略意义,而这些新布局或让创梦天地在行业中获得特殊的地位,这是目前市场并未关注到的。而随着这些业务的发展,创梦天地的估值也有望持续提升。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)