作者 puuuuuma

数据支持 | 勾股大数据

今天下午,港股教育股忽然集体跳水,2点半左右开始放量下跌,截至收盘,整个教育板块的跌幅为8.6%。

其中,天立教育、睿见教育、枫叶教育、宇华教育和中教控股跌幅靠前,天立教育与睿见教育更是一度跌超20%。

这种板块性的下跌,在这两年的教育板块内已经是屡见不鲜了。教育行业是个受政策影响非常大的行业,再加上新《民促法》于2017年正式出台之后,正是相关执行的细则——《民促法(实施条例)》出台之前的一个窗口期。所以,任何政策上的“风吹草动”都会引发市场“抖三抖”。

比如去年8月13日,司法部发布了关于《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》(即“送审稿”)后,港股市场的教育板块在次周可谓是经历了“黑色星期一”。

再比如,去年11月出台的《中共中央国务院关于学前教育深化改革规范发展的若干意见》(以下简称《意见》),称为“史上最严”的学前教育规范意见,当天直接将红黄蓝这个专门做学前教育的公司斩去了一半市值。

如今,我们又站到了与之前相似的一个时点。大跌的教育股,究竟发生了什么?在这场“无差别”下跌中,我们又该如何保护自己?

1

怎么看这次的大跌?

我们注意到,本次下跌中,跌幅前四的教育股,皆含有K12学历教育的学校。跌幅最大的天立教育是西南地区第二大的K12学历教育提供商,睿见教育是华南地区最大的经营私立小学及中学的民办教育集团。枫叶教育是国内最大的国际教育集团,主营K12的国际教育。而宇华教育则是华中地区的教育提供商,经营包括18所K12学校在内的各阶段学历教育。

为什么每次政策出台,K12学历教育都是首当其冲,承受了最大的伤害?

要回答这个问题,还要回到去年8月份,那份《送审稿》。

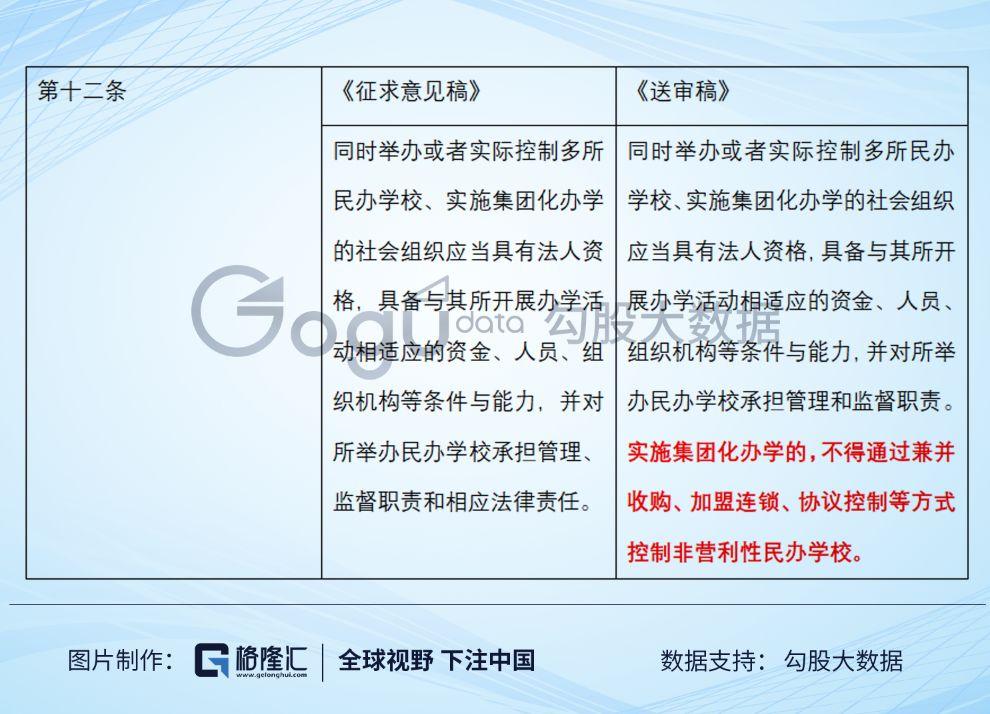

2018年2月份,教育部曾发布了一份《民促法(征求意见稿)》,这份《征求意见稿》中对于义务教育还比较“宽容”,并没有特别严苛的要求。而到了当年8月的《送审稿》,则在里面添加了这么一条“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。”

由于新《民促法》的分类管理中,要求民办学校选择划分为营利性学校和非营利性学校,而义务教育阶段学校则必须划分为非营利性的学校。也就是说,这条规范相当于将外延并购义务教育阶段学校的这条路堵死了,而如果只依靠内生增长,较低的业绩增速又难以撑起相关教育股的高估值。

所以,一些主营K12学历教育的教育集团经过了一轮下跌,如今PE的中位数大约在16倍左右。

当然,这是建立在K12学历教育能够维持正常的内生增长的前提之下。然而,由于《民促法(实施条例)》仍未出台,一切都还是未知数,市场难免风声鹤唳,草木皆兵。

《实施条例》的颁布前,需要经过政协的讨论通过。今天的大跌正是源自中国人民大学校长代表政协关于教育政策的发言,其中提到“杜绝民办教育以VIE架构在境内外上市”,以及“有效监管营利性民办教育机构,将非营利性民办教育机构实质获利空间控制在合理限度内”。

关于前一条,我们认为,相关政策即使出台,因为不溯及过往的原则,对已经上市的公司影响较小。对于后一条,也只是一个比较模糊的描述,只能说是偏利空含有义务教育的上市公司。当然,在最终的条例出台之前,这些意见只能作为参考。所以,我们仍需耐心等待《实施条例》的出台。

2

大跌过后,怎么办?

不过,每一次大跌过后,往往都是“捡便宜”的时候。在教育股下跌的“飞刀”中,那些是可以接的,那些又是“青龙偃月刀”呢?

民办教育主要分为幼教、K12(义务教育+高中)、高等教育、职业教育(学历+非学历)、校外培训(线上+线下)。我们一个一个看。

1. 幼教

前面提到,幼教已经被政策一巴掌拍死在沙滩上了,这样的“飞刀”是万万不能接的,因为完全没有反转的余地。像红黄蓝这样单做幼教的教育集团,只能选择做教育服务,或者选择向国外扩张。

好在港股市场没有这种单纯做幼教的机构。这些“混业经营”的教育集团,可以选择幼教以外的扩张路线。

2. K12教育

K12教育分义务阶段+高中阶段。义务教育阶段因为特殊的属性,是最受政策“照顾”的。虽然睿见教育、枫叶教育等依靠内生增长,即自建+利用率提升+提费用的模式,在半年报中实现了较快的增长。不过,政策这把刀,什么时候斩下都是未知数。在《实施条例》发布之前,其实就是在赌政策的利好与利空程度了,这其实就是一个赔率+概率的问题,不属于我们讨论的范畴。

3. 高等教育

高等教育板块是政策风险较小的板块。虽然每次大跌,高教版块受市场情绪影响也会跟着大跌,但一些质地优良的高教股往往能表现出韧性。比如说中教控股,在去年的8.10政策后,不到半年时间即收复那次大跌的缺口。

实际上,现在高等教育板块的估值中位数杀到只有十几倍,根据目前半年报的表现来看,这个估值是只给了内生增长的估值。我们认为《实施条例》,大概率是允许外延并购的,这一疑虑被打消后,或迎来估值提升。

4. 职业教育

从政策的风向来看,职业教育不仅没有受到政策打压,反而受到上半年一系列政策利好。职业教育板块无疑是最受关注也最值得投资的教育板块,而市场早就用脚投票了。非学历职教的整体估值都在4、50倍左右。

当然,由于港股并不存在纯学历职业教育,大多都是高等教育与职业学历教育的组合。目前,整体估值中位数在20倍以下,在这次大跌之后,极有可能形成价值洼地。

5. 校外培训

关于校外培训的政策基本已经靴子落地了。去年与今年,教育部分别出台了关于校外线下与线上培训的实施意见。实施意见皆以规范为主,在大家的预期之中。因此《实施意见》发布当日,港股上市公司新东方在线反而还上涨11.47%。

3

结语

“每次大跌,都是买入机会”,这句话并不是放之四海而皆准。教育股大跌的“飞刀”,也不是每一把都能接的。在《民促法(实施条例)》出台之前,一切都是未知数,你能做的,就是抓住每一个市场犯错的机会。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)