创立7载,经历冰与火的淬炼,由单一的信用卡账单管理工具进化成三级业务架构的平台。上市1年有余,中期大考落幕。51信用卡(2051.HK)也于近日交出了2019年的中期答卷。面临混沌的外部市场,如何看待这一领先样本的最新表现?

一、用户基数攀新高,运营效率提升

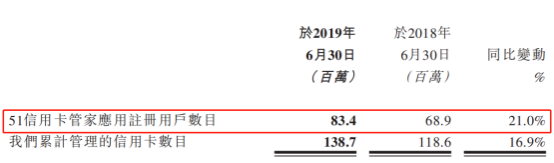

其入口应用:51信用卡管家注册用户数由2018年6月底的约6890万名增长21.0%至2019年6月底的约8340万名。这在国内流量增长见顶的现阶段来看,实属不易。

与此同时,累计管理的信用卡数量亦由2018年6月底的约1.19亿张增长16.9%至截至2019年6月底的约1.39亿张。用户及信用卡管理规模均保持平稳增长,并再创新高。

在用户基数持续攀升之余,销售及营销开支则在呈下降态势。财报显示,由去年同期的约2.84亿元减少9.8%至约2.56亿元,表明公司的运营效率在进一步提升。

实际上,将时间轴拉长几年来看,会发现近几年公司的核心应用用户规模呈直线上升趋势,而市场推广投入占比则是逐年下降的态势,说明用户边际成本持续递减,进一步反映出其模式在流量层面的优越性。

用户规模的不断扩大,为了业绩持续增长提供了良好的基础支撑。

二、收入净利齐增长,盈利能力持续提升

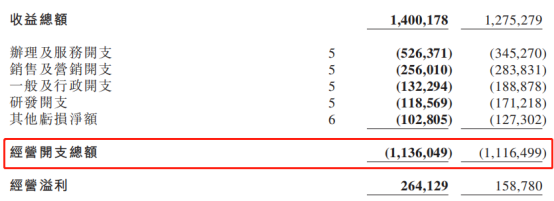

财报显示,公司于2019年上半年实现总收入超过14亿元(人民币,单位下同),较2018年同期增长9.8%,实现平稳增长;期内经营利润约为2.64亿元,较2018年同期约1.59亿元增加66.3%,远高于收入增速;经调整净利润为3.09亿元,同比增长12.9%;经调整后净利率由21.4%提升至22.1%。

为了更加直观理解公司的经营状况,进一步来看。

一方面,经营利润增幅远高于收入增速,主要由于在收入平稳增长的基础上,经营开支得到了很好的管控,几乎与去年同期持平,反映出公司整体管控效率在提升。

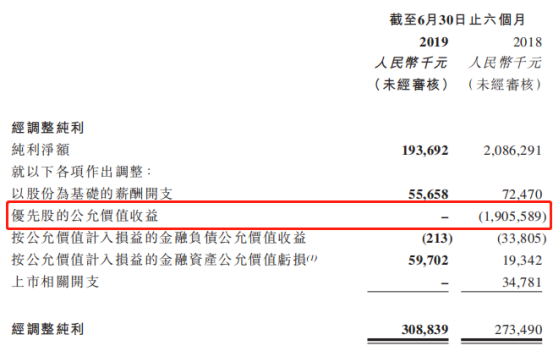

另一方面,剔除非经常性损益后的净利润,往往反映更能直观反映公司业务经营状况,在这块构成中,主要受优先股产生的公允价值变动带来的影响,这在互联网新经济类上市公司表现尤为普遍。51信用卡于2018年在这块约有19.06亿元的公允价值变动,不过在2018年已全部转化为普通股,后续将不会对利润产生扰动影响。

三、实施稳健经营策略,转介绍成新增长点

从细分业务来看,占比最高的信贷撮合服务收入有所下降,主要是基于当前形势外部风险的考量,公司采取了更为审慎的经营策略:以信用卡人群为主,并选择主动收缩信贷产品的单笔额度及平均期限,虽然使得服务费有所减少,但确保了该业务可以更加稳健及长期可持续发展。

尽管如此,业务规模仍实现平稳增长。据财报显示,公司于上半年的信贷撮合总量由去年同期的约129.88亿元增长6.5%至约138.33亿元。信贷撮合笔数由2018年同期的110万笔增长27.3%至140万笔。其中,来自信用卡人群的贷款撮合量占比近九成,而单笔额度及平均期限均明显缩减。

除信贷撮合服务之外,信用卡科技服务也受到宏观环境的影响,由于银行对于信用卡发卡政策的整体收紧,使得这块收入出现略微波动。对此,51信用卡方面新增了五家信用卡发卡银行合作机构,并表示为信用卡科技服务争取更好的定价水平。

相比以上两大业务的稳健发展,介绍服务则强势突起。其贡献收入由2018年同期的约8400万元增长至2019年上半年的约1.97亿元,实现134.5%的增幅。可以看到,经过结构优化后,51信用卡的收入来源进一步多元化,今年上半年,其非信贷撮合业务收入占比较去年同期的26.8%显著提升至42.6%。

总体而言,面临依旧充满挑战的宏观及政策形势,公司积极调整策略应对,实现稳中有升。而目前仅1.7%(借贷撮合交易笔数/用户注册数)的转化率,而且用户增长仍未见顶,不难预料该业务仍其潜在需求缺口之大,具备极大的增长空间,在持牌金融机构加持下,将迎来进一步发展。在形势依旧低迷之际,转介绍服务成为重要的火力支援点,对冲其他业务收缩影响,实现整体平稳增长。

四、技术实力凸显,研发效率提升

除了资金、获客之外,风控是生命线,风控能力更是核心竞争能力,尤其是在金融领域。

财报显示,目前公司团队中研发人员占比已超过50%,俨然是一家技术驱动型公司。在这样的技术背景下,公司已实现iCredit大数据风控系统、“光锥”风控大数据及“费马”全生命周期营销解决方案为核心的技术能力布局,充分展示其自主研发能力。显然,这三套系统在大数据驱动下可独立运转,自我强化,又可相互促进。

一方面,51信用卡通过iCredit来识别和管控风险,这是一套以大数据驱动、立体化、全流程的智慧风控体系,与其业务系统无缝集成,来保障并实现主营业务的有序开展。

一方面,凭借“光锥”风控大数据解决方案,来持续提升平台风控的迭代效率;同时,借助“费马”全生命周期营销解决方案来尽可能准确预测用户全生命周期的需求,为用户提供定制化服务。

而在这样技术架构之下,可以看到公司的研发效率得到明显提升。据公司在业绩会上表示,公司在去年系统的投入比较大,在智能营销、风控系统投入上有比较大的进展,如今系统已经比较成熟,投入的效率比较高,因此研发费用有一定的下降。未来会持续在这两方面精准的营销,包括在风控方面、银行科技方面做更多的投入。

得益于流量及技术端可持续的能力优势,公司受到越来越多的金融机构认可。根据财报披露,目前51信用卡的机构合作伙伴已经超过100家,包括银行、消费金融公司、信托公司等。

五、机构资金比重继续提升,资本结构进一步优化

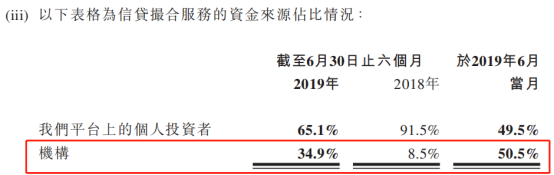

资金作为核心的增长要素,其规模决定公司核心业务的空间。公司在信贷撮合业务的资金结构中,来自机构的资金比例进一步提升。2019年上半年,公司与数十家金融机构融资合作伙伴开展合作,其中主要为银行,更与其中多家银行达成全面战略合作协议。

据财报显示,2019年上半年,公司于机构资金架构下撮合贷款量约48.3亿元,较2018年同期的约10.99亿元增长339.3%。而机构资金在信贷业务资金来源中所占的比重亦随之明显增长,由2018年同期的8.5%增长至2019年上半年的34.9%。而且到2019年6月更是进一步提升至50.5%。此外,截至2019年6月底,公司已从机构融资合作伙伴获得授信额度合计超过150亿元。这既反映出公司的资产质量及信用水平受市场认可度较高,同时对于未来公司长期稳定发展无疑是重要的支撑。

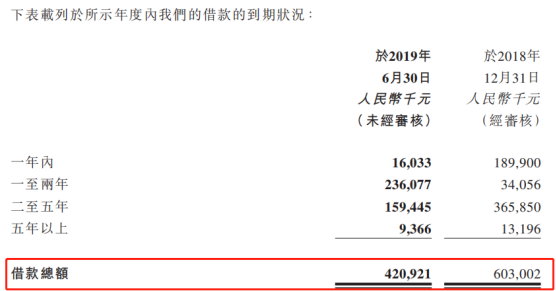

在获得机构认可之外,公司内部的资本结构也在进一步优化。财报显示,公司的借款总额由6.03亿元减少约30.2%至4.21亿元,使得杠杆比率(借款总额/总资产)由2018年末的8%下降至2019年6月底的4.8%。

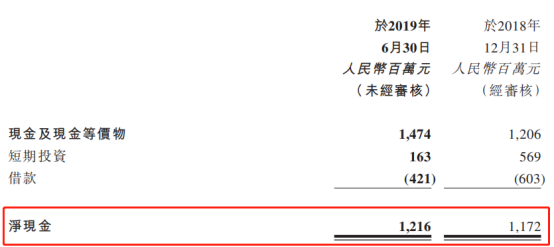

在负债结构进一步优化的同时,公司的账面净现金余额超过12亿元,相比去年有所增加,弹药储备充足,抵御风险能力更强。

结语

2018年行业经历了冰与火的淬炼,2019年宏观经济形势依旧严峻,挑战重重。

在这样的背景下,作为国内最大的在线信用卡管理平台:51信用卡这份中期成绩单可以说是符合预期的。面对外部挑战,公司积极调整策略,实现整体平稳发展,用户及信用卡绑定规模继续增长,再创新高,并为多元化的业务持续增长输入核心生产资料。核心信贷撮合服务经公司调整后经营稳健,收入虽有所收缩,但总体业务规模仍保持积极增长态势,并且资金结构进一步优化,增强了经营的稳定性。值得一提的是,转介服务以翻倍的收入增速,成为新的增长点,展现出业务多元化的优势,并有望持续。

与此同时,公司在技术及场景端的核心优势在持续强化,并且带动效率的进一步提升,包括获客和系统研发。而面临混沌的市场,技术创新驱动的增长逻辑无疑是确定的,效率提升的主线亦是清晰的,与此同时,逆势也在倒逼行业格局优化,加速市场向龙头集中,51信用卡这样的头部平台优势尽显。

公司股价自去年上市以来持续走低,主要是受大盘及行业政策不确定性影响,目前处于历史低位,且已跌破净资产,吸引力加大。而在公司的效率及用户基数持续增长的惯性带动下,有望推动其业绩持续增长并增厚利润,所以下行空间有限。伴随外部形势改善,情绪好转,业绩加速释放,将推动其估值进一步修复。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)