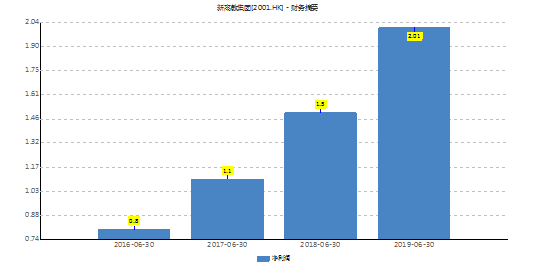

8月26日晚,新高教集团(2001.HK)发布2019年度中期业绩。截至2019年6月30日止6个月,公司实现营业总收入5.65亿(人民币,下同),同比增长73.1%;主营业务收入5.01亿,同比增长101.4%;毛利2.69亿,同比增长92.0%;EBITDA 3.42亿,同比增长58.5%;净利润2.26亿,同比增长50.5%,刷新历史中期最高盈利水平;基本每股盈利0.14元,拟派付中期股息每股0.0401港元。

2019年上半年,公司收入大幅增长,主要是得益于新收购的河南学校、东北学校及广西学校都陆续完成并表,以及通过集团化的运营促成现有学校学生人数及学费的增加。受业绩较好的刺激,公司股价绩后连续两日红盘上攻,累计涨幅达到18.72%。

不过,目前新高教的动态市盈率约15倍(行业平均约25倍),回溯估值依然是处在历史最低位,与利润的走势形成倒挂。一直以来,教育企业由于生意模式壁垒高,现金流稳定,且并不存在周期性,在保证学生数量不断增长的前提下,业绩下滑可能性极低,唯一要考虑的就是政策的风向。对于新高教来说,有着中国平安、摩根大通等明星股东加持,近几年更是大举向全国布局延伸,是否有望借助本次业绩的东风扭转估值的颓势呢?

一.累计6校并表,内生成长力充足

截至目前,新高教累计已经并表的学校包括云南学校、贵州学校、东北学校、河南学校、广西学校以及华中学校,共计6所。另外,公司于去年7月份收购的甘肃学院仍在等待有关教育部门的批复,预计将于2020年实现并表。

财报披露,2018/2019学年,新高教7校的在校生人数共计达到101,766人,同比增长87.4%,2015/2016学年以来的年复合增速超过50%。如若撇开甘肃学院,其余6校的学生人数共计93,548人,同比增长72.3%。

新高教学生人数的增长,既有内生增长,也有外延增长。于2018/2019学年,新高教新收购了河南学校和广西学校。如果不考虑该两所学校及甘肃学院的因素,新高教实现校生人数的内生增长为8,138人,实现在校生的内生增长15.0%,高于同业平均的个位数水平。

1)业务布局行业领先,专注毛入学率低的区域

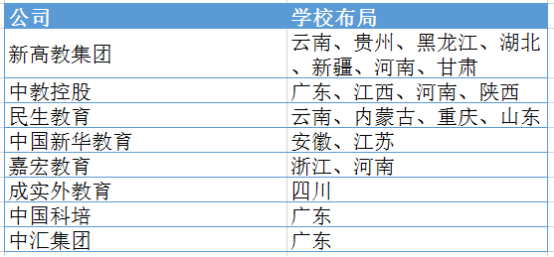

从学校的布局网络来看,新高教的业务已经遍及了全国7个省份,在香港同类上市公司中是最全面的。

同时,不管是早前自建的云南、贵州学校,亦或是后续并购的其余院校,新高教布局宗旨一直都是扎根于毛入学率低的地区,以最大程度地挖掘学校的后续内生增长潜力。

根据全国教育事业统计,2018年我国高等教育的平均毛入学率为48.1%,也就是说每2.1个适龄人中有一个人能够接受高等教育。相比之下,2018年,我国云南、贵州、河南省的高等教育毛入学率仅分别为41.7%、36% 、45.6%,分别低于平均水平6.4、12.1、2.5个百分点。而东部沿海省份,例如江苏省,毛入学率则已经高达58.3%。

毛入学率,是衡量一个地区教育发展水平的重要指标。按照国际通常说法,高等教育毛入学率15%以下为精英化阶段,15%-50%为大中化阶段,50%才进入普及化阶段。在第十二届全国人大四次会议上,教育部部长曾表示要全国的高等教育毛入学率提高到50%以上。这意味着,新高教的学校落地地区大多高等教育都尚未进入普及阶段,在我国经济发展逐渐向发达国家靠近的驱动下,这些区域的学生增长潜力无疑也是更高的。

除了毛入学率较低外,这些地区的高等教育资源相对沿海省份也更为紧缺。例如,从教育部公布的2018年公办大学名单来看,甘肃省共计42所大学,其中本科17所,专科25所。而浙江省公办学校数有107所,浙江省更是高达166所。公办大学资源的紧张,无疑也为教育落后区域的民办高校提供了更多吸引生源的增长机会。

2)学费水平大幅低于行业平均,改善空间大

2019年上半年,新高教的主营业务收入为5.01亿。其中,学费的收入为4.55亿,同比增长97.7%,住宿费收入为0.46亿,同比增长146.6%,后勤及考培收入为0.31亿,同比增长69.4%。学费占主营业务收入的比重为90.8%,依然为最核心的收入来源。而支持学费内生增长的动力,除了学生人数的上升外,还有很重要一点就是学费的水平。

2018/2019学年,新高教旗下学校的平均学费为9,947元,同比增速6%高于同业,但较于2018年民办高等院校的平均学费水平13,836元仍低28.1%,差距明显。随着学校内涵建设和质量的不断提升,后续提价空间充足。截至目前,云南学校、东北学校、甘肃学院分别为本科办学资质,鉴于本科牌照的稀缺性及学额的控制,学校在学费的定价上也相对较强。

二.价值投资眼光独到,并购资金充裕

对于教育公司来说,内生增长即使再充足也不会无止尽,到一定的“天花板”即会稳定。所以对这类标的来说,外部的收并购是最直接也是最快速的盈利扩张方式。

自成立以来,凭借着对行业趋势的准确判断,新高教已经完成了5所高校的并购工作,主要选择学生生源多、毛入学率远低于全国水平、优质教育资源匮乏,以及政府教育政策倾斜的地区。为什么说公司的判断准确?据披露,公司对河南学校和广西学校的并购生均成本分别为3.94万元及3.41万元,而目前行业的生均成本几乎已经翻倍,6-7万元都已经很难再见到,可见新高教并购成本的低廉。

值得注意的是,新高教一直在对集团化管理进行投入,例如集中采购、共享招生网络和校企合作网络等,从而推动旗下陆续收购的院校与原有院校进行整合,促进效率提升以及稳定教学质量。2019年上半年,公司的毛利率同比下滑2.6个百分点至53.6%,主要是由于新完成收购的河南学校及广西学校的毛利率相对原有学校较低导致。但通过新高教集团化的增值赋能,反而意味着未来学校在盈利效率上的高弹性。

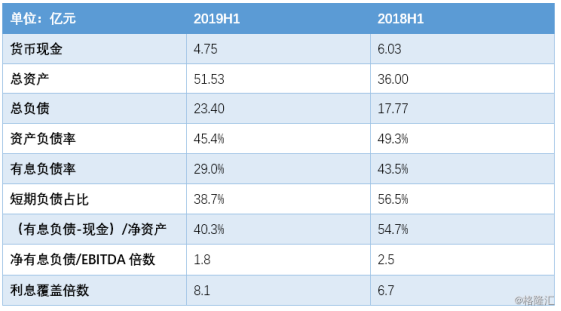

再来看看公司目前的外延并购能力。截至2019年6月30日,新高教的银行结余及现金为4.75亿。近期,公司又与中国民生银行北京分行签署战略合作协议,其中包含20亿人民币的融资服务。由此可见,公司拥有充足的流动资金以满足日常管理及资本开支的需求。

同时,公司的资产负债率和有息负债率分别为45.4%和29.0%,同比分别下滑3.9和14.5个百分点,负债杠杆水平显著下降;短期负债由2018年上半年的56.5%下降至2019年上半年的38.7%,负债结构明显改善;净有息负债/EBITDA的倍数由去年同期的2.5倍下降至1.8倍,利息覆盖倍数由去年同期的6.7倍增至8.1倍,公司的偿债能力也在提升。

综合来看,新高教在价值投资上拥有自身丰富的判断经验,且无论从资金、财务杠杆还是偿债能力来看都保持健康水平,接下来依然存在外延并购的上升空间。

2018年8月,中央政府发布《民办教育促进法实施条例修订草案送审稿》,《送审稿》中提到“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校”,这在当时的资本市场引起了不小的震荡,引发高教公司不能再通过收并购方式快速扩张的隐忧。

不过,自送审稿发布以来,除新高教外,民生教育、中教控股、中国新华教育、宇华教育和希望教育共发布过11个并购公告,充分证明了高校并购本身并未受到阻碍。2019年7月19日,宇华教育公告收购山东英才学院,表明高校上市公司亦呈现集中化趋势。同时,政策上鼓励独立学校加速转设脱钩,很大程度上丰富了高校公司的可并购标的。

小结

从未来的内生增长来看,华中学校是于今年8月份才进行的并表,所以业绩数据尚未统计入中期业绩。同时,公司的甘肃学院收购也有望在今年落地,作为一所民办本科学校,相信盈利的贡献不会差。再叠加公司原有学校生源的自然增长(低毛入学率),以及提价的潜力空间,新高教内生增长动力相当强劲。管理层也在业绩会上表示,目前旗下学校内生人数与学费的增长,将足以支撑公司未来3年的发展。

从长远的价值投资来看,新高教拥有足够的资金运筹能力,再加上财务杠杆也不重,接下来继续并购外延的发展预期也不低。内生及外延双引擎驱动,新高教未来的业绩成长算是攻守兼备。

所以回溯到文章开头,新高教估值处于历史地位,且大幅低于行业平均,笔者认为并不存在“价值陷阱”,修复的潜在空间充裕。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)