作者:中信债券明明团队

来源:明晰笔谈

报告要点

传闻监管将政策性金融债纳入同业投资管理,并限制同业资产规模的传闻对债市造成了不小的扰动,导致政金债走弱,国债走强。我们认为政策的目的在于抑制部分中小银行同业资产的无序扩张,而非针对政金债。同业监管趋严,信用边际收紧,将利好无风险利率下行。

据路透社报道,监管部门开始严格执行将政策性金融债纳入同业投资管理。多位消息人士周四透露,此前被默认豁免的政策性金融债等,已被中国银行业监管部门开始严格执行纳入同业投资管理,要求将同业资产和同业负债规模与该行一级资本净额挂钩,政金债也被纳入到同业监管统计中。同业资产和负债的规模分别不能超过一级资本净额的5倍和4倍。中午消息传出后,下午利率债走势出现分化:国债利率下行,国开利率上行,国债期货快速拉升,午盘后大涨4.45%。

监管的目的在于控制同业资产规模。以往与银行同业业务相关的政策文件主要针对同业负债进行约束,很少对同业资产进行直接限制。中小银行风险事件引发了监管部门对银行同业资产规模的重视,希望通过压降部分银行的同业资产规模,倒逼银行流动性更多地通过表内信贷释放,让更多的资金流入实体经济。

部分城农商行压力较大,城商行整体的同业资产监管压力可控。根据上市银行数据粗略估算显示,部分城商行同业资产压力较大。同业资产监管压力较大的城商行往往对应较高的应收款项类投资,而应收款项投资主要是资管计划、信托贷款、理财产品等非标资产,加剧了资金在银行同业之间的空转现象,这部分同业业务预计是政策压减的重点。对上市城商行作为一个整体估计,其全口径的同业资产/一级资本净额约为3.23倍,相比于5倍的限制仍有一定差距,总体上监管压力有限。部分股份制银行和城农商行的负债端存在一定监管压力。

监管主要针对城商行同业业务的扩张,政策性金融债利率虽大幅上行,但其被错杀的可能性较大。政策主要聚焦于部分城农商行同业资产的无序扩张问题,通过压减这部分空转的规模,倒逼更多的资金流入实体经济,同时降低实际融资成本。在当下的经济下行时期,财政收入相对乏力的时点,监管政策对政金债出手的可能性不大。从供给压力看,政金债的剩余发行主要集中在8月,年内供给压力不大,因而政金债利率的上行空间有限。

同业监管趋严,信用边际收紧,利好无风险利率下行,国债利率下行或快于政策性金融债。如果监管政策如传闻所述落地,那么中小银行信用扩张的高能链条将会进一步受到抑制,短期内金融体系的惯性仍会使信用趋于收缩,利好无风险利率下行。考虑到部分触及监管红线的银行会有抛售政金债,购买国债的动力,短期内国债利率下行的动力或将强于政策性金融债,而政策性金融债利率的走向将取决于两股势力的博弈。

债市策略:在金融供给侧改革不断深化,金融供给优化结构的过程中,必然要经过一段时间的阵痛期,信用被动收紧是大概率的现象,需要相对宽松的货币环境予以配合。考虑的国内外诸多利好因素,我们坚持10年国债到期收益率中枢2.8%~3.2%的判断,后续货币政策进一步宽松将引导利率下行至中枢下界。

正文

据路透社报道,监管部门开始严格执行将政策性金融债纳入同业投资管理。路透上海8月29日 - 多位消息人士周四透露,此前被默认豁免的政策性金融债等,已被中国银行业监管部门开始严格执行纳入同业投资管理。根据21世纪经济报道,监管要求将同业资产和同业负债规模与该行一级资本净额挂钩,政金债也被纳入到同业监管统计中。消息传出后,市场反应激烈,国债与国开利率的走势形成鲜明的对比。假设消息属实,如何看监管政策的目的与影响?利率债是否将继续走出分化行情?我们将在下文中谈谈我们的看法。

一、同业监管或将加码

两位知情人士称,新的监管规则要求银行同业资产和负债的规模分别不能超过一级资本净额的5倍和4倍。其中一位知情人士称,根据具体银行自身的监管评级水平,同业资产规模可达到一级资本净额的3、4或5倍,而同业负债可达到一级资本净额的2、3或4倍。

市场反应激烈,利率债走势分化

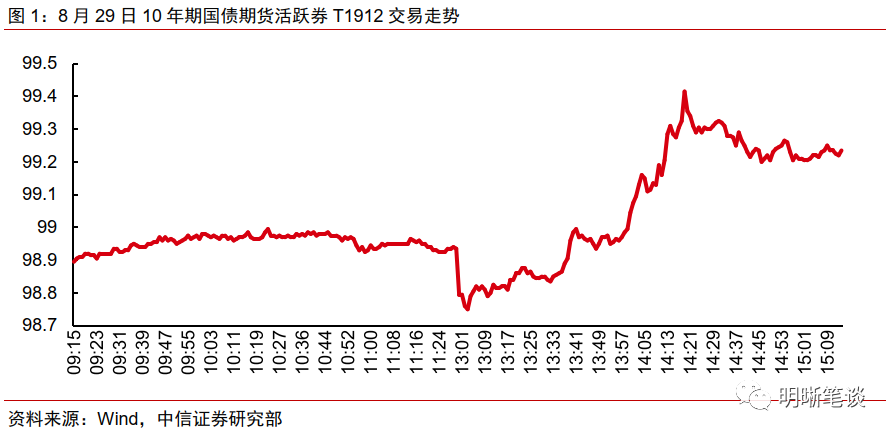

消息引爆利率债市场,国债和国开债利率走势分化。该消息在29日中午传出后,导致利率债市场在午盘后的迅速分化:国债和国债期货更受青睐,而政策性金融债抛压增大,利率快速上行。具体来看,10年期国债活跃券190006的收益率从13点的3.065%一路下行6bps至14点20分的3.005%,随后市场情绪有所缓和,收益率有所拉升,收于3.035%,午盘后下行3bps。10年期国债期货活跃券T1912午盘低开后快速拉升,其价格由13点的98.795最高升至14点19分的99.415,全天价格收于99.235,即午盘后大涨4.45%。国开债方面,10年期国开债活跃券190210的收益率从12点15分的3.41%一路上行至15点05分的3.4575%,上行4.75bps,全天的收益率收于3.45%,即午盘后上行4bps。

监管的目的在于控制同业资产规模

政策性金融债本身在同业资产的范围内。2014年央行、银监会等五部委联合发布的《关于规范金融机构同业业务的通知》(127号文)中界定同业业务为金融机构之间开展的以投融资为核心的各项业务。同业资产包括拆出资金,同业存款,买入返售和同业投资。其中,同业投资包括但不限于金融债、次级债等在银行间市场或证券交易所市场交易的同业金融资产和特定目的载体。按照定义,政策性金融债包含在同业投资的范围内,但是之前往往通过非正式渠道下达的补充说明等方式得以实际豁免,并未严格执行。

以往与银行同业业务相关的政策文件主要针对同业负债进行约束,很少对同业资产进行直接限制。127号文同样对同业负债的规模进行了明确的限定,同业负债也是商业银行MPA考核的重点之一:单家商业银行对单一金融机构法人的不含结算性同业存款的同业融出资金,扣除风险权重为零的资产后的净额,不得超过该银行一级资本的50%;单家商业银行同业融入资金余额不得超过该银行负债总额的三分之一。(农村信用社省联社、省内二级法人社及村镇银行暂不执行)其中,一级资本和风险权重的具体规定按照《商业银行资本管理办法(试行)》(银监会2012年1号文)的有关要求计算。

中小银行风险事件之后,银行资产端的问题受到监管越来越多的关注。部分中小银行资产端无序扩张,资产质量堪忧,存在关联交易等情况,导致信用风险有所暴露。另一方面,部分城商行对同业业务的依赖度不断增加,同业负债的规模和占比均较高,资金在银行同业之间的空转现象比较严重,难以流入实体。政策层面上或希望通过此举来压降部分银行的同业资产规模,倒逼银行流动性更多地通过表内信贷释放,让更多的资金流入实体经济,而并非针对政策性金融债。

二、对哪些银行影响较大?

我们将分别对上市银行的同业资产/一级资本净额和同业负债/一级资本净额进行简单的测算,来判断在消息属实的情况下,新的监管政策对银行的影响。

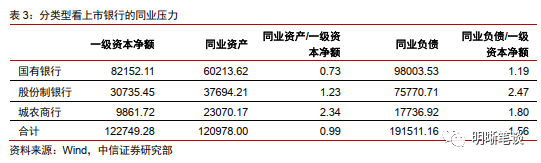

同业资产的监管压力总体可控,但部分城商行压力相对较大。我们简单计算的同业资产包括上市商业银行资产端买入返售、拆出资金、存放同业和其它金融机构款项以及应收款项类投资这四个科目。在该口径下,国有银行、股份制银行(同业资产/一级资本净额)的倍数较小,压力相对不大;而城农商行的倍数相对较大,平均为2.34倍,一些城农商行可能面临较大的同业资产监管压力。值得注意的是,该口径下没有涵盖同业存单和政策性金融债,因而在一定程度上低估了这些上市银行的同业资产和相应的倍数。

同业资产监管压力较大的城商行往往对应较高的应收款项类投资,这部分同业业务可能是政策压减的重点。倍数超过3的银行有1家股份制银行和4家城商行。这四家城商行中的三家,其应收款项投资都占到了同业资产的80%以上,而应收款项投资主要是资管计划、信托贷款、理财产品等非标资产,加剧了资金在银行同业之间的空转现象,预计是政策着力压减的重点。

部分股份制银行和城农商行的负债端有一定压力。股份制银行和城农商行简单计算的同业负债包括上市商业银行负债端卖出回购、拆入资金以及同业存放这三个科目。在该口径下,国有银行和城农商行(同业负债/一级资本净额)的倍数较小,同业负债压力相对较小;而股份制银行的倍数相对较大,平均值为2.47倍,超过半数的股份制银行倍数超过2倍。该口径下也没有涵盖同业存单,鉴于中小银行是同业存单的发行主力,因此城农商行所面临的负债端的监管压力有所低估。

值得一提的是,银行6的同业资产、同业负债与一级资本净额的比值分别为3.47和3.85,较为依赖同业业务的特点可能让其在资产负债表两端同时承受较大压力。

分类型看,上市的国有银行、股份制银行、城农商行同业资产规模分别为一级资本净额的0.73、1.22和2.34倍,从总量上看依然是城农商行面临最大的监管压力;国有银行、股份制银行、城农商行同业负债规模分别为一级资本净额的1.19、2.47和1.80倍,股份制银行面临最大的监管压力,但该口径对城农商行的同业负债存在较大的低估。

对上市城商行作为一个整体估计,同业资产的监管压力并不突出。根据路透社和21世纪经济报道的消息可以看出,监管层本次政策的重点在于部分城商行的资产端。我们假定上市城商行持有同业存单和政策性金融债占总资产的比重与全部城商行的比重相同,通过上清所公布的债券托管数据估算出上市城商行的同业存单以及政策性金融债资产规模约为8400亿元左右。修正后的上市城商行全口径的同业资产/一级资本净额约为3.23倍,相比于5倍的限制仍有一定差距,总体上监管压力有限。

三、利率债会走向分化吗?

监管主要针对城商行同业业务的扩张,政策性金融债被错杀的可能性较大。根据上文的分析,我们认为政策主要聚焦于部分城农商行同业资产的无序扩张问题,通过压减这部分空转的规模,倒逼更多的资金流入实体经济,同时降低实际融资成本。从另一个角度来看,监管政策没有理由对广义财政的重要来源之一——政策性银行债出手,尤其是在当下的经济下行时期,财政收入相对乏力的时点。部分触及监管红线的银行可能有抛售政金债,买入国债的动力,但是对政策性银行债的监管政策发生变化的概率不大,而且银行体系同业资产/一级资本净额的倍数并不算高,我们认为政金债利率的大幅上行存在一定的错杀成分。

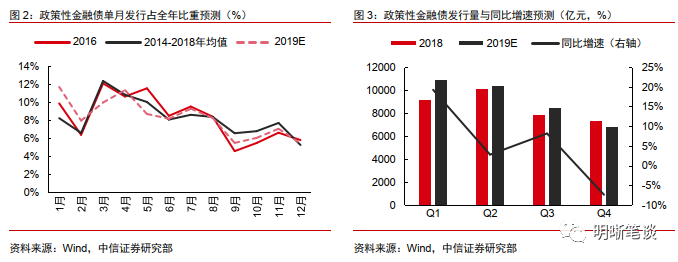

政策性金融债的供给压力主要集中在8月,年内供给压力不大。根据我们在《债市启明系列20190823—如何看新增专项债和利率债供给压力?》中对政策性金融债后续供给压力的预测,8、9、10、11、12月政金债发行量在全年的占比分别为8.31%、5.53%、6.09%、7.1%、5.5%,预测2019年第三季度政金债发行量为8534亿元,同比增加8.27%;预计2019年第四季度政金债发行量为6883亿元,同比减少7.31%。与国债相似,预计政金债在8月的供给压力较为集中,后续压力不大。

同业监管趋严,信用边际收紧,利好利率下行,国债利率下行或快于政策性金融债。如果监管政策如传闻所述落地,那么中小银行信用扩张的高能链条将会进一步受到抑制。尽管政策的目的在于让更多的资金流入实体,但短期内金融体系的惯性仍会使信用趋于收缩,利好无风险利率下行。由于城商行和农商行在政金债的配置中占有不小的比重,部分触及监管红线的银行会有抛售政金债,购买国债取而代之的动力。因此,短期内国债利率下行的动力或将强于政策性金融债,而政策性金融债利率的走向将取决于作用方向相反的两股势力的博弈。

债市策略

监管部门开始严格执行将政策性金融债纳入同业投资管理,并限制同业资产规模的传闻对债市造成了不小的扰动,导致政金债走弱,国债走强。我们认为政策的目的在于抑制部分中小银行同业资产的无序扩张,而非针对政金债,从政金债当日的表现看有被错杀的可能。在金融供给侧改革不断深化,金融供给优化结构的过程中,必然要经过一段时间的阵痛期,信用被动收紧是大概率的现象,需要相对宽松的货币环境予以配合。考虑的国内外诸多利好因素,我们坚持10年国债到期收益率中枢2.8%~3.2%的判断,后续货币政策进一步宽松将引导利率下行至中枢下界。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)