中国联塑(2128.HK)中期纯利同比增长21.4%年内累计涨幅超九成

格隆汇 08-27 15:03

8月26日晚间,中国联塑(2128.HK)公布了其2019上半年的中期业绩。而这份半年报,对于今年以来市场竞争加剧的塑料管道行业来说,中国联塑无疑是交出了一份令人满意的答卷。今日,中国联塑盘中一度大涨超5%,至此该股年初以来已累计涨逾90%。

纯利实现双位数增长

2019中报显示,公司于期内实现收入111.37亿元(人民币,单位下同),同比增长6.6%;公司拥有人应占利润12.64亿元,同比增长21.4%;基本每股收益0.41元;拟每股派现12港仙。

公告称,有赖于集团的规模经济效益、持续提升厂房产能和有效的采购策略,毛利增加17.6%至32.00亿元。毛利率由26.0%增至28.7%,净利润率同比上升1.7个百分点至11.3%。

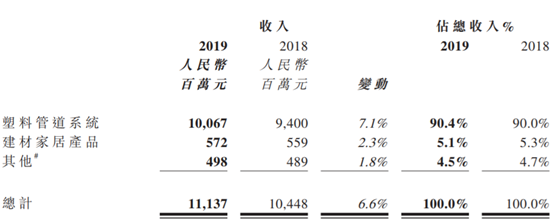

财报显示,上半年,塑料管道系统业务的收入增加7.1%至100.67亿元。集团塑料管道及管件生产的年度设计产能由2018年的262万吨扩至269万吨,产能使用率达80.7%。

从细分业务方面来看,塑料管道系统所带来的收入依然占中国联塑的总收入的大头,建材家居产品和其他业务所带来的收入亦有小幅增长。

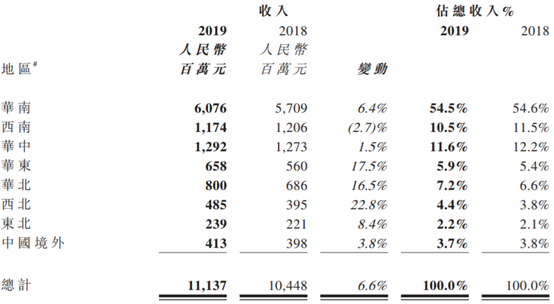

目前,中国联塑已在全国16个省份布局23个生产基地,并建立起超过2200家一级独家经销商构成的渠道网络,生产销售覆盖全国市场。公司发源于华南根基深厚,2019上半年华南市场占公司总营收的比例高达54.6%,未来华南以外市场的拓展有望成为公司主要增量。

同时中国联塑在业务种类扩展上进行探索,从产品品类、产业链上下游、区域三个角度分别拓展建材家居、环保、“领尚环球之家”三项业务。

塑料管道需求强劲

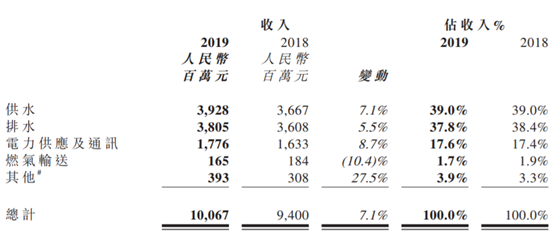

中国联塑的的主要产销塑料管道系统、水暖卫浴产品、装饰板材等,产品广泛应用于供水、排水、电力供应及通讯、燃气输送、消防及农业等领域。

在主营业务塑料管道方面,财报显示,截至2019年6月30日止六个月,受惠于中国建筑行业的需求稳步提升,以及旧城改造与乡村给排水建设项目带动需求,塑料管道系统业务维持稳健增长。

然而,于报告期内,建筑项目的施工速度受华南沿海一带的恶劣天气影响,抑制了塑料管道系统业务销量的增幅。于报告期内,塑料管道系统业务的收入按年增加7.1%至人民币100.67亿元(2018年上半年:人民币94.00亿元),占集团总收入的90.4%。

中国联塑的销量在整个塑料管道行业中处于绝对的龙头地位。于2019上半年,塑料管道系统销量按年增加2.5%。产品物料方面,PVC产品的销量按年增加0.7%至777,899吨(2018年上半年:772,412吨),非PVC产品的销量则按年增加8.9%至231,954吨(2018年上半年:213,006吨)。销售PVC产品及非PVC产品所得的收入分别按年增加3.8%至人民币63.55亿元及13.3%至人民币37.12亿元。

从需求端看,根据国家统计局的数据,随着整体经济的稳步发展,房地产市场触底后出现一定回暖迹象,房地产开发投资额在进入下半年增速有望回升,相关投资的增长有利于促进对塑料管道行业需求的释放。

政策利好+估值提升

据《中国塑胶行业十三五期间(2016-2020)发展建议》预测,于十三五期间塑胶管道生产量将维持在约3%的年增长速度,到2020年,预计中国塑胶管道生产量将达到1600万吨。

另外,《全国城市市政基础设施建设「十三•五」规划》亦提出国家在供水、供热、排水防涝等基础设施的发展目标,中国计划于「十三•五」期间新建供水管网、污水管网各9.3万公里及9.5万公里,改造老旧污水管网2.3万公里,建设集中供热管网、燃气管道及城市雨水管道各4.1万公里、13.7万公里及11.24万公里。上述规模宏大的基础设施工程,将进一步推动城镇化及区域经济发展,为管道行业带来庞大的市场需求。

种种政策利好显示,来自塑料管道下游的基建、房地产、建材等行业的需求正在快速复苏。

然而,对比行业其他公司,中国联塑估值存在明显折价。主要原因由于集团在过去几年进行了大幅投资,18年投资物业总值为46.5亿元。由于大量投资于物业及进行收购扥动作,使得公司投资性现金流持续大于经营性现金流,需要通过融资来维持现今水平,进一步导致公司负债率持续走高。而从目前来看,公司的资本开支已经逐渐回落,相关开支已大幅减少,预期公司未来负债水平亦会逐步下降。

另一方面来看,中国联塑的近几年来的净利率和毛利率一直维持相对稳定的状态,即便处于上游原料价格波动因素的影响下,议价能力有目共睹。中国联塑的客户众多且较为分散,公司对成本也具有较强的把控能力。

即便在今日大涨的情况下,公司的动态市盈率只有7.38倍,大幅低于A股同业标的的估值水平。由此来看,中国联塑依然存在估值上行空间,且当前股息率同样具有吸引力。

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641