2019年8月20日,国泰君安国际(1788.HK)在香港皇后大道中新纪元广场办公室举行了2019年中期投资者及分析师会。集团主席兼行政总裁阎峰博士 、执行董事兼财务总监李光杰先生、执行董事兼副行政总裁祁海英出席了发布会。本报道主要对有关业绩会现场情况进行阐述, 分为1)业绩基本亮点;2)管理层重点讯息;3)QA问答环节。

一、业绩亮点:

1、2019年上半年,在市场调整的情况下,国泰君安国际各项业务收入继续保持高速增长,期内:

• 总收入同比升41%至23.6亿港元,创半年历史新高;

• 归属股东利润按年同比上升26%至6.4亿港元;

• 年化ROE为12%,去年全年为8%

• 派息每股0.042港元,同比上升27%,派息比率维持在50%;

• 杠杆轻微上升至7.4倍,剔除金融产品代客持有为4.1倍;

• 每股净资产1.48港元,按年升8%;

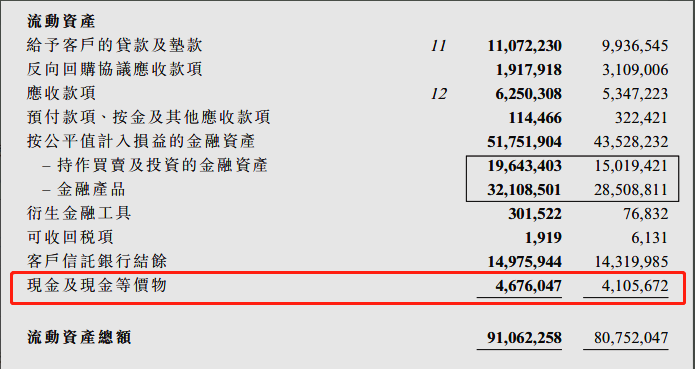

• 现金增加14%至47亿港元;

• 负债中,回购余额增加20%至约160亿港元,银行借款下降3%至约92亿港元。

2、高速增长由企业融资、经纪和做市及投资三大业务带动

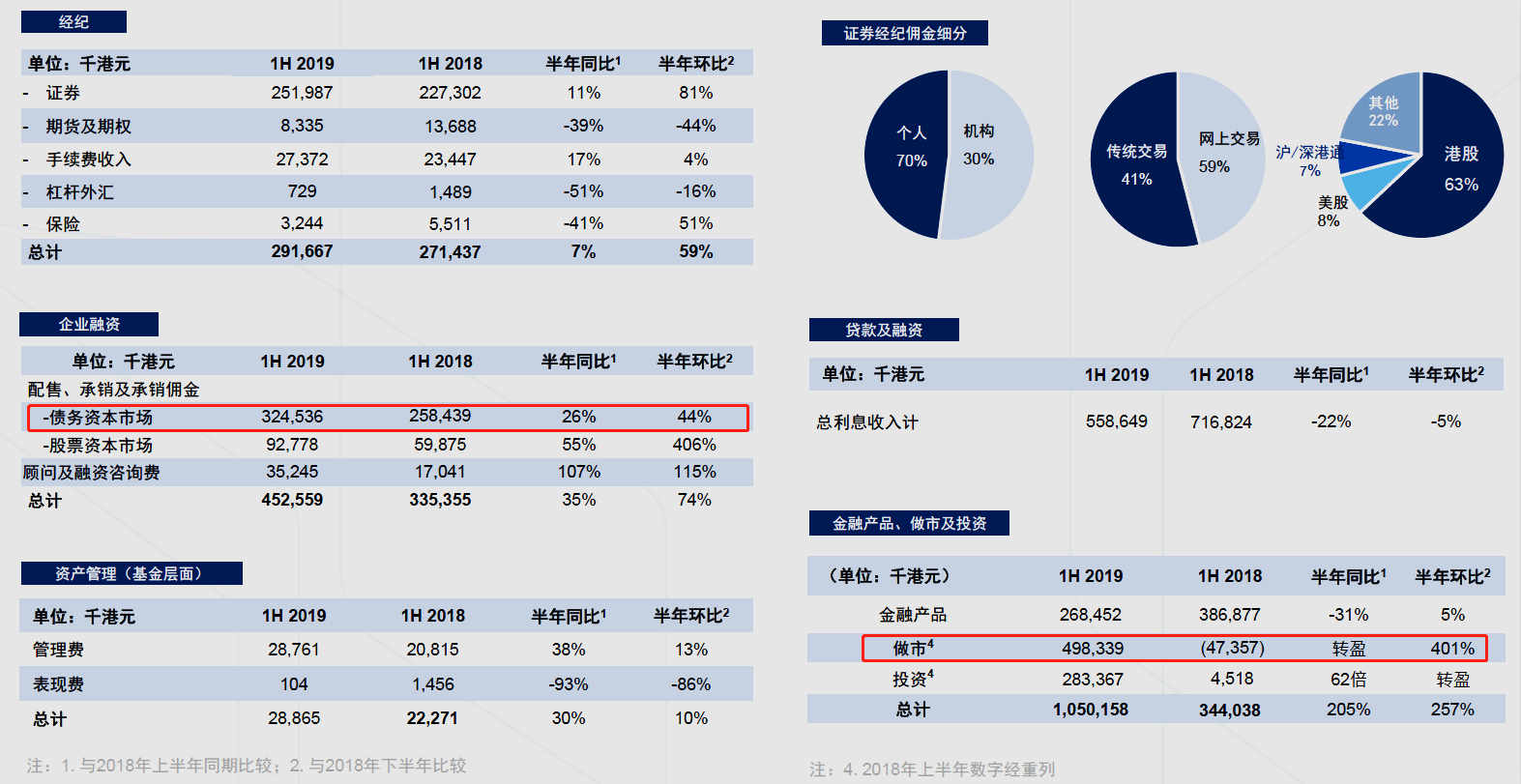

• 企业融资按年上升35%至4.5亿港元,债券资本市场随大市上涨,股票资本市场收入逆市上升;

• 经纪业务,今年整体收入按年升7%至2.9亿港元,整体表现好于市场;

• 做市和投资,受惠于中资美元债的市场良好表现,录得比较理想的收入。

3、7月标普和穆迪重申评级,标普的长期发行人评级为BBB+,穆迪的长期发行人评级为Baa2,均为投资级评级。

二、管理层总结业绩重点如下:

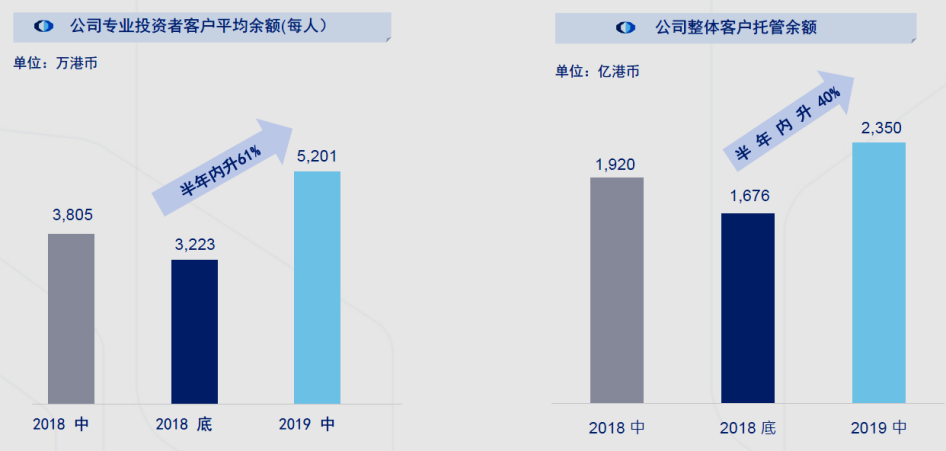

财富管理业务发挥头部券商“虹吸效应”,客户托管资产半年内上升40%至2,350亿港元:上半年,随着财富管理客户数量增加,客户托管资产总量稳定上升,管理层认为基于公司品牌、资金成本、管理及决策效率等综合考量,已有一批外资私人银行的高净值客户将资产转移至公司财富管理中心管理,管理层将此现象比喻为头部券商的“虹吸效应”,形容市场上的资产逐渐流向优质领先金融机构的趋势。下半年,预计将有更多产品推向客户。

管理层同时指出,老客户的托管资产价值亦有显著提高。近年来客户更多偏好持有蓝筹、债券等高流动性资产,上半年这部分证券的溢价也为客户贡献增长。(恒指蓝筹、债券市场今年上半年表现良好,相比香港中小市值股票表现疲弱)

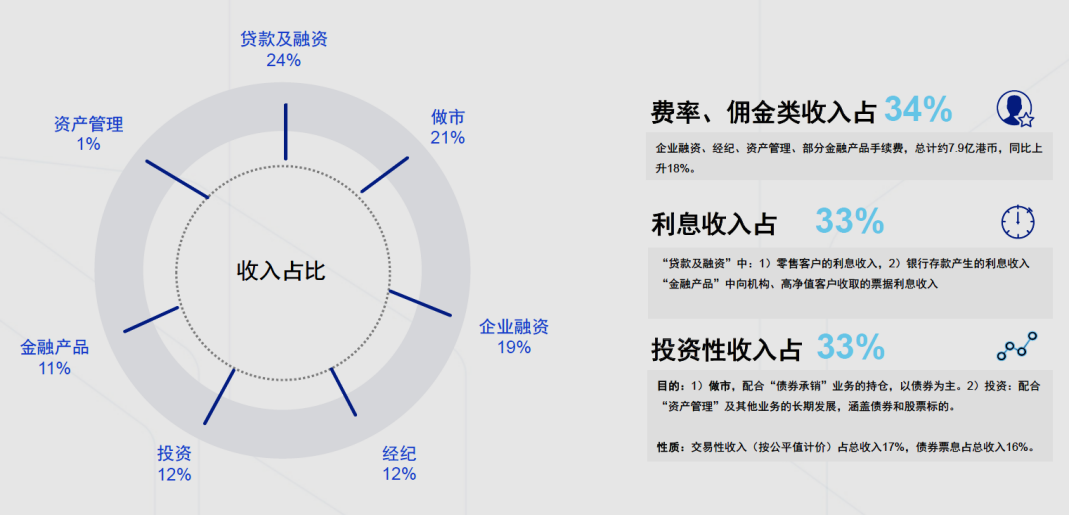

费率、利息及投资三分天下,收入结构更接近外资投行:费用及佣金类收入占比达34%,利息类收入占比33%,投资性收入占比33%。超过70%来自机构业务(金融产品、做市、企业融资投行、资管),而财富管理获客方面也有不俗表现,机构化的优点在于业务需求更稳定。(近年来,高盛的特点是以机构和高端客户业务为核心导向,集中精力投入做市、投行和财富管理业务。)。不同的是,国君国际在自营投资方面一直较谨慎,业绩中除债券做市外,投资性收入仅占总收入的12%。

费率类收入继续稳步上升18%至7.9亿,投行、经纪收入均逆市上涨。换个角度看,上半年港交所成交量同比下降23%,香港股票一二级市场集资额同比下降25%,香港资本市场并非大年。公司的经纪收入在财富管理业务带动下,按年上升7.5%至2.9亿。而投行业务中,债券资本市场、股票资本市场均录得不俗表现,整体收入在去年高基础情况下,继续按年上涨35%至4.5亿港元,整体表现理想。加上金融产品代客持有的手续费、资管的管理费,整体费率收入延续继去年势头,同比继续上涨18%至7.9亿(2018年全年费率类收入已较2017年升16%)。

摘自港交所每月市场概况(2019年6月)

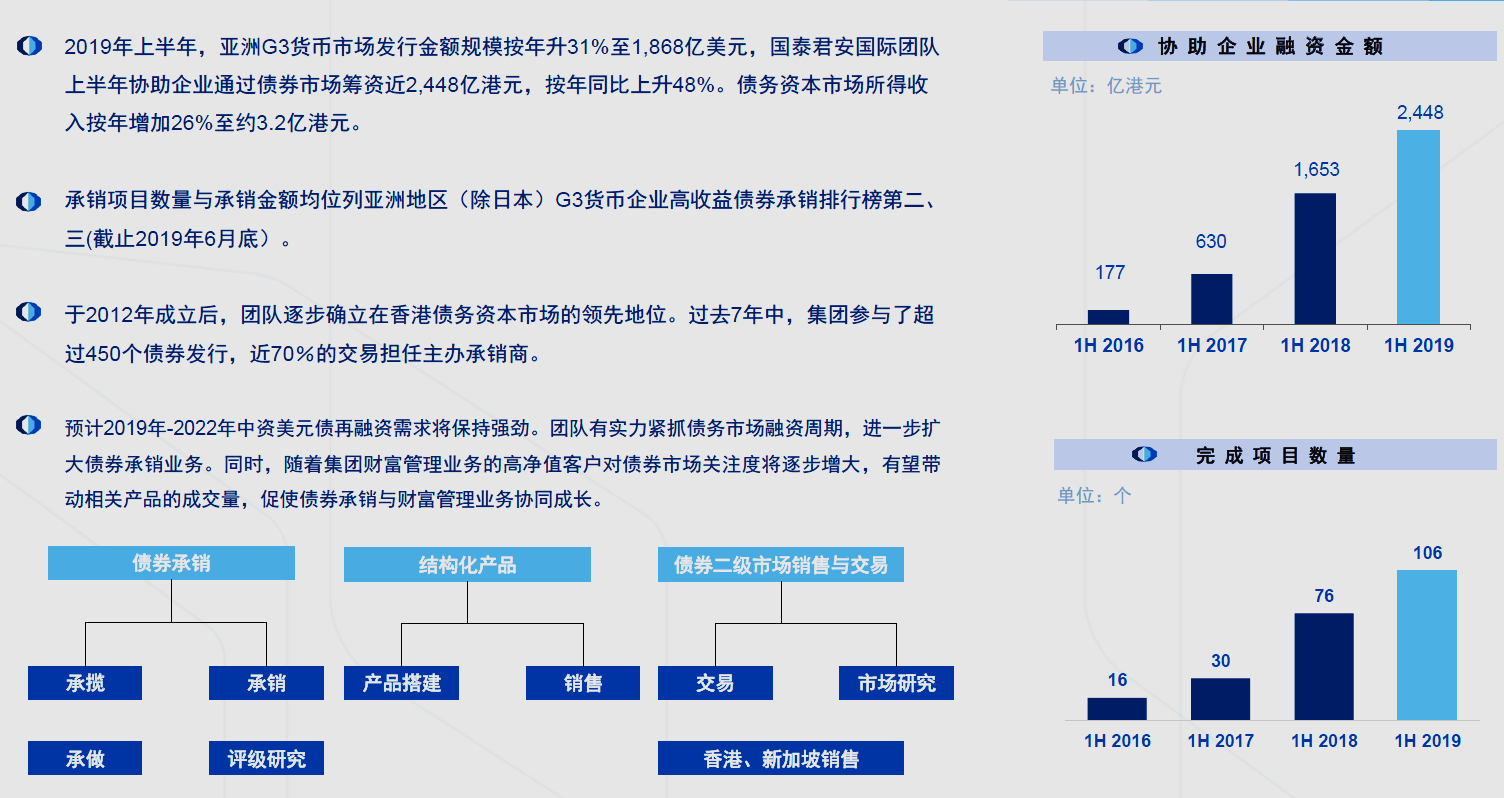

债券类收入大幅增长至8.2亿,承销与做市一二级市场发挥协同效应:回顾期内,公司债券一级市场承销收入达3.2亿,做市收入则受惠于美元债二级市场的良好表现,上半年交易与票息收入共约5亿港元。管理层表示过去几年债券承销费收入每年创历史新高,为了巩固业务的持续竞争力,公司投入资源并提供有关债券的做市业务,虽然该部分持仓承担美元债的市场风险,不过不同于股票,债券的票息收入会带来稳定现金流,公司也有进行风险对冲,并会严格把控风险。

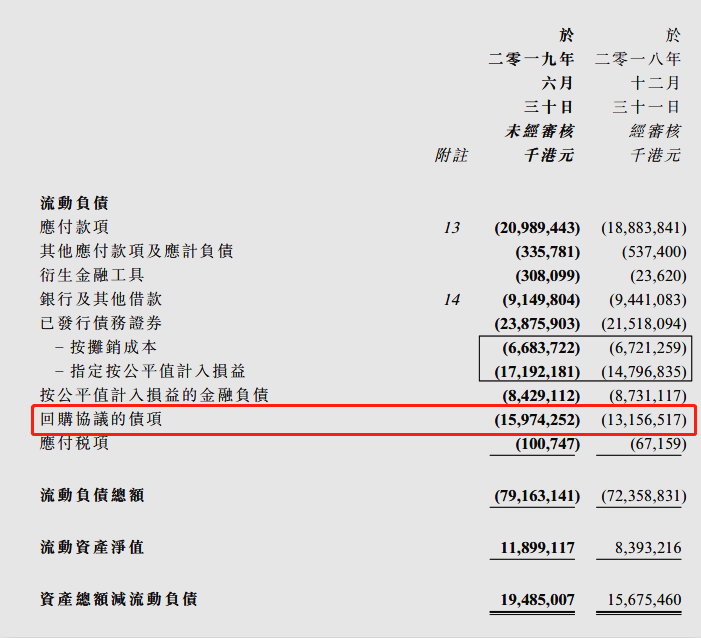

激活负债表的“再流动性”,未来将是投行”杠杆质量”的差异化竞争:中期业绩公司整体杠杆从6.5倍上升至7.4倍,如剔除代客持有的金融产品的仓位,整体杠杆亦轻微上升至4.1倍。管理层认为在保证资产质量的情况下,杠杆的上升对公司ROE有较大帮助。有别于国内A股券商使用杠杆发展自营和资本中介业务,国泰君安国际杠杆后资金用以支持债券承销的做市,核心目标依然是发展一级市场承销的费率收入。更重要的是,公司可以通过境外的抵押回购市场将持仓优质证券进行抵押,创造大量“再流动性”,这更接近海外投行的模式。

管理层继续指出,由于近年来高净值客户开始更多选择大型股票,而新财富管理客户的持仓也以高流动性的债券为主,公司也会以回购(repo)的方式进行再融资(下图报表),其成本较一般融资渠道更低。尽管上半年香港银行间拆借利率上升、公司负债总额同比上升,导致报表中的融资总金额上升,但公司已通过多元化融资渠道对综合财务成本利率水平进行优化。

派息稳中有升,继续位于恒指高股息指数之中:随着上半年盈利增长及公司维持50%派息率,派息金额上升27%。自去年入选恒指高股息指数,今年公司继续位列其中,体现了较高的派息稳定性。

加大拨备力度,充分反映IFRS9会计制度前瞻性:公司对香港中小股票一贯保持谨慎态度,因此于上半年加大力度主动拨备,提高整体资产的质量。从2016年至今,公司基本完成股东质押贷款的回收工作,也于三年前停止了所有的新增股东质押业务。上半年拨备主要来自星美控股198.hk、五洲国际1369.hk两只抵押品的拨备,减值后拨备率已达到60%,其中于去年回收五洲国际过程中公司进行斩仓,导致一定损失。由于IFRS9会计制度下对金融资产的拨备具有前瞻性,公司认为拨备是充分的。如撇除历史遗留的问题,公司在上半年的核心业务的年化ROE达到了21%(净利润+拨备-税盾/平均净资产)。

二、问答环节:

问题一:公司如何看待现在的估值水平?

管理层:现在的水平在历史低位,我们各种方案都在考虑中。母公司国泰君安证券今年上半年持续增持,这 是对我们极大的支持和认可。至少以按8月19日的收市价,股息率已经达到6.7%,按投行的预测,公司的2020年的股息率已达到8%,我们一直来派息也非常稳定。

问题二:在近期香港示威事件之后,香港作为财富管理中心的前景是否会被新加坡所取代?

管理层:公司并没有看到有客户将钱转到新加坡或者其他地方的现象,客户托管资产在6月后依然是稳步上升。我们也已在2015年在新加坡设立资管和证券业务。

我们对香港投资前景仍然有信心,香港依然会有中国经济发展作为强大支持,而且地理、语言文化等方面上离中国较为接近,这些都是客观的。我们认为香港财富管理市场还有很大发展空间,现在还属于起步阶段。

问题三:上半年投资性收入7.8亿港元,是否认为公司已经转向交易性的金融服务公司?投资增加是否会影响公司现金流?

管理层:首先,上半年收入占比最大的仍是费率和佣金类收入,占总收入的34%,并较去年稳步提升18%。您刚提到的投资性收入上半年为7.8亿,其中票息类占到3.7亿,交易类为4.1亿,后者占总体仅17%,这样看来交易类收入占比仍然较小。

公司的投资持仓目的仍然是为了支持费率类业务发展,为什么这么说呢?上半年,投资收入中5亿来自债券做市的收入,还有2.8亿来自资管种子资金的收入。公司的投资主要来自支持债券承销的做市业务,用以服务企业客户,核心目标依然是发展一级市场承销业务,自成立以来,公司在美元债方面的承销费率收入每年都在创下新高,因此投入一定资源予以支持我们认为是合理的。另一方面,为了培养长期的费率收入,公司一直以来都比较支持资管业务,在其规模还比较小的时候,我们希望投入种子资金作为其发展的支持,帮助其建立良好的表现成绩。

至于投资是否影响现金,公司现金上半年仍然是净流入的,因为公司持仓主要是债券为主,它的票息可以产生稳定的现金流入,当然公司的融资渠道和能力依然是行业中做得比较好的,这点是公司的优势。

问题四:公告中孖展收入利息(国内为资本中介业务,即融资业务)下降了,是否集团对利息收入这块策略有所改变?

管理层:我们从2017年业绩会和年报中就开始强调对孖展业务中,要提升优质蓝筹股票、债券的比重,由于高质量股票和债券风险较低,因此我们向孖展客户收取的利率进行相应调整。过去两年,公司孖展的收费进行了“分级定价”,今年上半年有效利率下降在我们的预期之内。

下半年,我们认为孖展融资利息的增量会更多来自财富管理的新客户,虽然利率不比以前高,但利用良好的融资渠道,我们可以调整相应的息差(通过抵押回购降低成本),所以我们有信心在下半年提升有关的收入和利润,特别是扣除风险成本调整后的利润,而不是绝对收益。

问题五:我们看到金融产品上半年收入按年同比有下降,是什么原因?

管理层:金融产品收入下降的原因比较多,大概可以分成三类。首先,有会计方面的原因,上半年我们更多用抵押回购(repo)形式进行融资,这样客户的利息也会降低,由于是和对手方进行融资,这部分的利息成本是在报表中的收入项中是先扣除的,这部分在报表中并未细分。

其次,如公司果排除这个原因,上半年也有市场需求调整的原因,虽然离岸债券价格上升,但香港银行的利率也上升,随着息差开始缩小,我们的客户配置意愿可能与去年不同,不过我们的团队和公司平台的优势并未受影响,当市场转好的时候,我们依然对收入增长有信心。最后,如果和2018年下半年比,我们实际收入回升了5%,去年下半年开始,公司策略性增加了参与型票据(纯收费 )的业务量,融资类票据的比重下降,因此收入下降也是在我们的预期中,符合公司增加费率类收入的整体目标。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)