作者:夏磊

来源:夏磊地产观察

导读

香港是全球最富裕的地区之一,但却因高房价问题广为诟病。2019年8月,香港城区平均房价高达3.05万美元/平,房价收入比增至50.8倍,均位居世界主要城市前列。是什么造成了香港的高房价困境?本文试图从制度层面,探索香港高房价背后的深层次原因。

摘要

香港房价有多高?

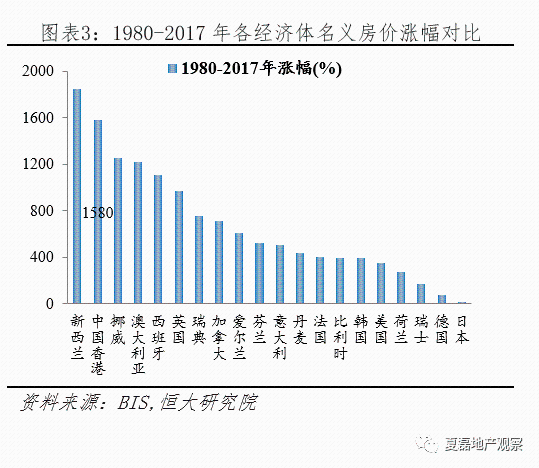

香港房价长期上涨,涨幅领先全球。从绝对涨幅看,香港房价涨幅远超其他主要经济体。1980-2017年,香港名义房价上涨15.8倍,同期英、法、韩、美、德分别上涨9.7倍、4.0倍、3.9倍、3.6倍、0.8倍。从相对涨幅看,香港房价涨幅远超居民收入涨幅。1993-2017年,香港房价上涨259%,居民人均收入上涨137%,房价涨幅是人均收入涨幅的1.9倍。

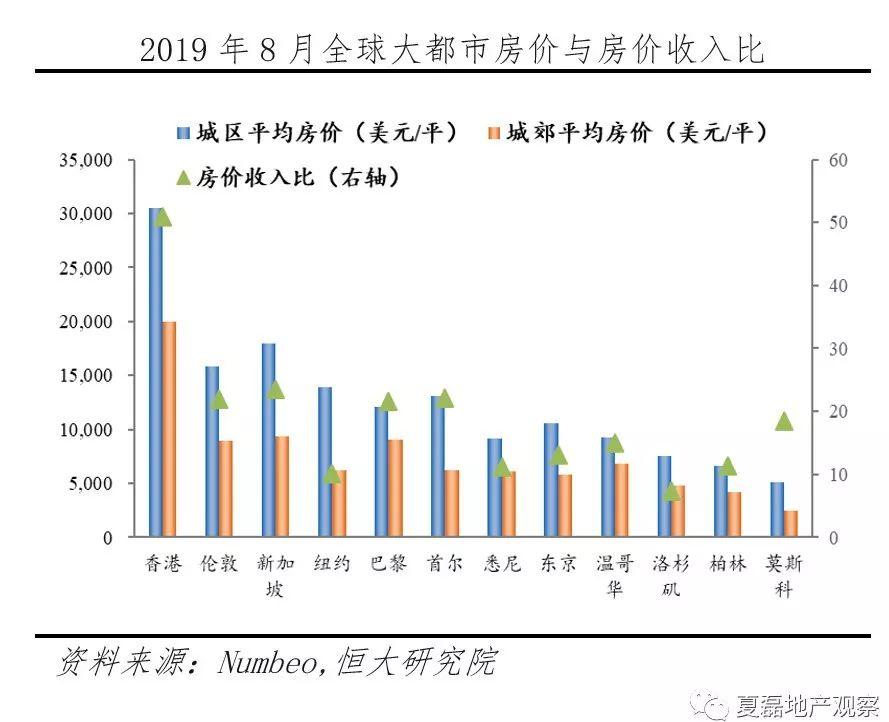

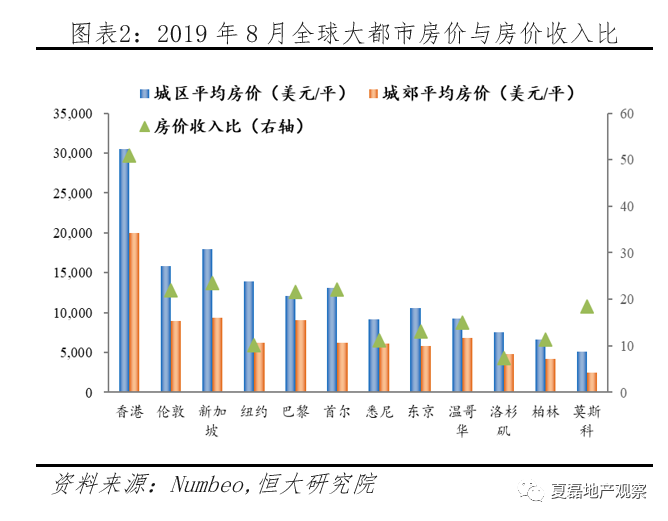

绝对房价和房价收入比均位居世界主要城市前列。从绝对房价看,2019年8月香港城区均值为3.05万美元/平,远超伦敦的1.58万美元/平、新加坡的1.79万美元/平和纽约1.39万美元/平。从房价收入比看,2019年8月香港高达50.8倍,远超伦敦的21.9、新加坡的23.5和巴黎的21.7。

香港居民背负巨大的买房压力,居住条件差。香港人均住房面积仅16平,近20万市民租住劏房,人均住房面积不到5.8平米,远远落后于其他发达经济体。尽管香港政府兴建了一批公营房屋,但由于数量有限,很难满足中低收入家庭居住需求。

什么造成了香港的高房价困境?

1. 土地长期供应不足,为高房价埋下伏笔

土地供应是住房市场供求平衡和稳健运行的重要基础。香港土地长期供给不足,导致住房供求失衡、房价攀升。

香港高度重视生态环保,可开发土地有限。根据1976年《郊野公园条例》与1996年《海岸公园及海岸保护区规例》,占总土地面积比重高达近37%的郊野公园与特殊地区受到政府保护,无法进行开发。目前,已开发城市用地占香港土地比重的24%,住宅用地占比仅7%,人均住宅用地不到10.4平,土地供应严重不足。

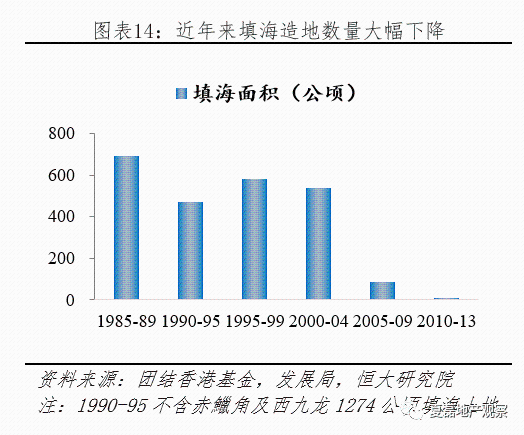

因环保人士抗议,2005年以来填海造地大幅减少。由于土地可开发数量有限,填海造地一度成为政府新增土地的重要来源。1887年以来,政府填海造地面积超69平方公里,占已开发城市土地的25%,约容纳香港27%的人口与70%的写字楼总楼面面积。但从2005年后,因大量环保人士抗议,政府填海造地几乎停顿。2005-2009年填海面积仅84公顷,2010-2013年更低至8公顷。

2003-2010年为维持楼市稳定,政府大幅减少土地出让。为防止土地贱卖、恢复楼市信心,香港政府在暂停一年土地出让后,放弃定期土地拍卖,全面采用勾地方式。由于政府勾地底价有所提高,叠加楼市尚处恢复阶段,房地产开发商拿地动力不强,导致土地出让大幅减少。2003-2010年,香港年均供应住宅用地仅5.37万平米。

2. 按揭业务灵活、利率低,刺激居民加杠杆买房

香港金融体系发达且汇率稳定,吸引大量国际资本流入,叠加利率追随美国而长期处于低位,货币超发严重,刺激居民加杠杆购房。

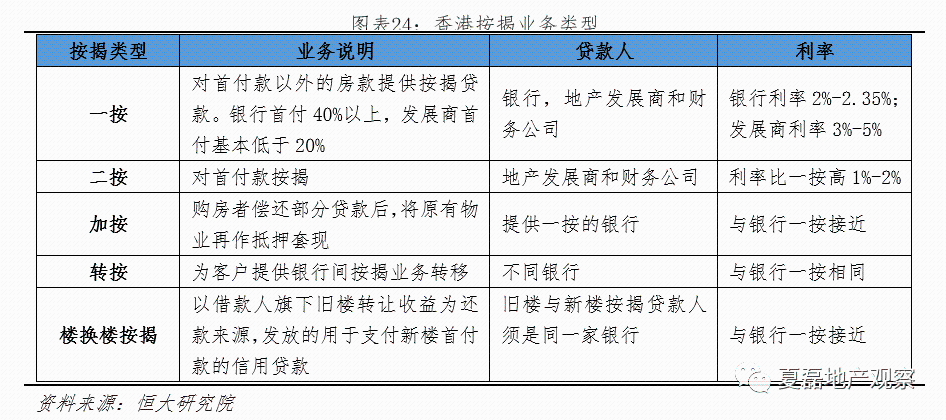

香港按揭灵活多样,支持多种形式贷款。香港本地居民购买首套房最低首付40%,若购买资助出售房屋或申请按揭保险,首付最低可至5%;地产商与财务公司按揭首付低于20%,并支持首付款按揭。香港还有加按(偿还部分贷款后重新按揭)、转按(银行间按揭转移)、楼换楼按揭(旧楼抵押支持新楼按揭)等多种按揭业务。

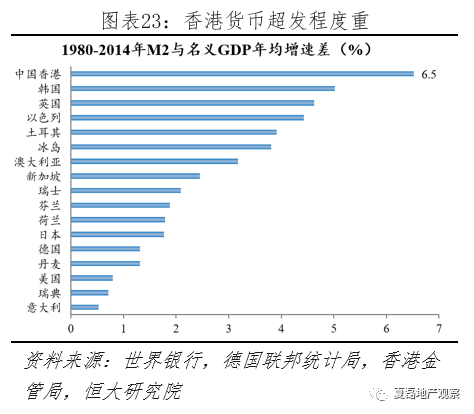

房贷利率低,货币超发严重。香港实行联系汇率制,利率追随美国而长期处于低位,导致货币供给增长较快。1980-2014年,香港M2与名义GDP的年均增速差高达6.5个百分点,远超其他发达经济体。目前三大发钞银行按揭利率上限仅2.35%,处于国际较低水平。

3. 公营房屋供应不足,难以缓解住房短缺压力

香港以公营房屋保障中低收入家庭住房需求,包括公屋与资助出售房屋两种,但由于总量有限、居住条件差,并未实质性改善香港的住房困境。

公屋租金低廉,但轮候时间长,条件偏差。公屋租金为私人房屋1/3到1/7,居民满足资产收入限制,便可排队轮候。但由于2002年以来公屋供应减少,平均轮候时间从2.3年延长至2017年的5.3年。公屋面积狭小,2007-2017年家庭人均居住面积中位数仅从12.2平提高到13.2平。

资助出售单位折价出售,但价格偏高且供应少。资助出售单位以居屋为主,售价约为私人房屋的60%-70%。由于与市场价挂钩,价格水涨船高,房源供应少。2002-2017年,房委会年均仅竣工580个单位。

风险提示:香港与内地经济文化制度差异影响适用性

目录

1 香港房价有多高?

2 香港高房价的制度根源

2.1 土地制度:土地长期供给不足,导致住房市场供不应求

2.1.1 香港回归后,土地所有权归属国有

2.1.2 使用权对外批租,供给严重不足

2.1.3 政府征收土地难度大,加剧土地短缺问题

2.2 金融制度:按揭业务灵活、贷款利率低,刺激居民加杠杆买房

2.2.1 货币政策:盯紧美元,货币超发严重

2.2.2 住房金融体系:按揭业务灵活多样,浮动利率主导

2.3 公营房屋制度:供应不足、条件较差,难以缓解住房短缺压力

2.3.1 公营房屋:可租可售,占房屋总量比重达44%

2.3.2 公营租住房屋:租金低廉,但条件偏差,轮候时间长

2.3.3 资助出售房屋:折价出售,但价格偏高,房源供应少

正文

1 香港房价有多高

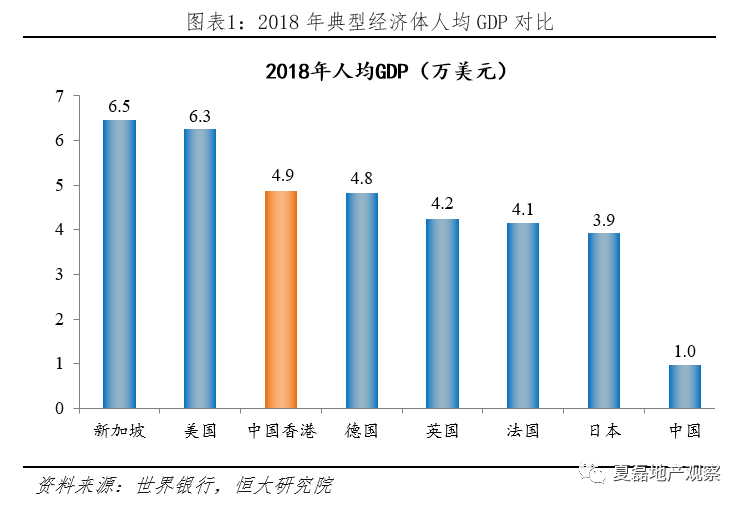

自开埠以来,香港经济快速腾飞。香港岛开埠之后,从传统小渔村转变为重要的贸易港口;50-70年代转型工业化,纺织、成衣、电子等劳动密集型工业快速发展;80年代后,金融地产、贸易物流等成主导产业,推动香港经济向金融服务业转型。1961-2017年,香港GDP(不变价)从988亿港元增长到25852亿港元,年均增长5.89%。2018年,香港人均GDP高达48717美元,是全球最富裕的地区之一。

经济高度繁荣的背后,住房却面临困境。一方面,市民居住条件较差,人均住房面积仅16平;另一方面,房价持续多年上涨,居民买房背负巨大压力。1986-2018年,港岛、九龙、新界私人房屋均价分别上涨20倍、20倍和16倍,年均增长10%、10%和9%。2018年房价收入比高达48倍。

从绝对涨幅看,香港房价涨幅远超其他主要经济体。1980-2017年,香港名义房价上涨15.8倍,而英国、法国、韩国、美国、德国分别上涨9.7倍、4.0倍、3.9倍、3.6倍、0.8倍。

从相对涨幅看,房价涨幅远远超过居民收入涨幅。1993-2017年,香港房价上涨259%,居民人均收入上涨137%,房价涨幅是人均收入涨幅的1.9倍。

从绝对房价看,香港位居国际大都市前列。据Numbeo网站2019年8月数据,香港城区平均房价3.05万美元/平,郊区平均房价2.00万美元/平,远超伦敦、新加坡、纽约等。

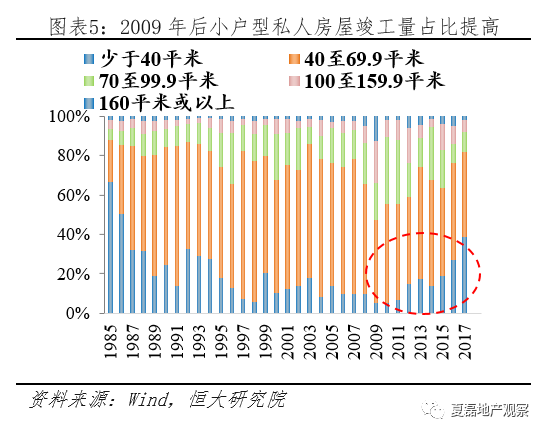

高房价一方面脱离了居民购买能力,自置居所住户在香港家庭住户总数占比从2004年的54.3%下滑到2017年的49.20%;另一方面使得小面积户型广受欢迎,住房条件改善有限。2009-2017年,40平米以下私人房屋竣工量占私人房屋竣工量的比重从5%提高到39%。

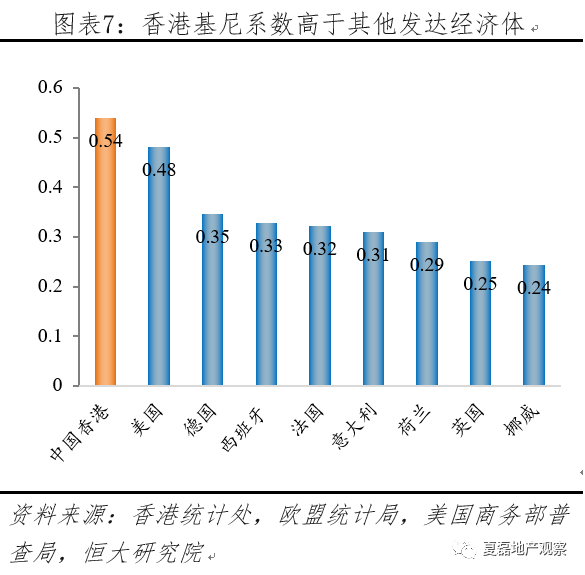

同时,房价攀升带来的财富效应,也加大了社会贫富差距。香港贫富差距较大,1971-2016年,基尼系数从0.43提高至0.54,高于欧美等发达经济体,逼近联合国规定的危险水平0.6。而香港房价长期跑赢家庭收入,叠加遗产税取消与保有环节税负低,房价攀升产生的财富效应,进一步加大社会贫富差距。

2 香港高房价的制度根源

2.1 土地制度:土地长期供给不足,导致住房市场供不应求

2.1.1 香港回归后,土地所有权归属国有

1842-1997年回归前,香港土地归属英国王室所有(新界除外)。1842年8月29日,英国与清政府签订《南京条约》,改变了香港沿袭的土地私有制度,香港岛土地所有权转归英国王室所有;1860年英国再与清政府签订《北京条约》,九龙半岛土地也归英国王室所有;1898年英国强迫清政府签订《展拓香港界址专条》,强行租借新界土地,租借期至1997年6月30日。但英国承认清政府发给新界原居民土地契约的法律地位,征用这些土地需支付费用,未列入契约范围的土地,由英国政府行使支配权。

1997年香港回归后,土地归属中华人民共和国国家所有。1997年7月1日,中国对香港恢复行使主权。依据《中华人民共和国香港特别行政区基本法》,“香港特别行政区境内的土地和自然资源属于国家所有,由香港特别行政区政府负责管理、使用、开发、出租或批给个人、法人或团体使用或开发,其收入全归香港特别行政区政府支配”。

2.1.2 使用权对外批租,供给严重不足

1841年,英国王室授权港英政府通过拍卖出让土地使用权,逐渐形成现行的土地批租制度。即港英政府把土地使用权以一定期限和条件批租给承租者或地产发展商,一次性收取土地出让金;同时,允许该土地使用权在期限内自由转让、抵押、继承和赠送,土地使用者可以根据租约所定条款建造建筑物,连同租约在市场出售。

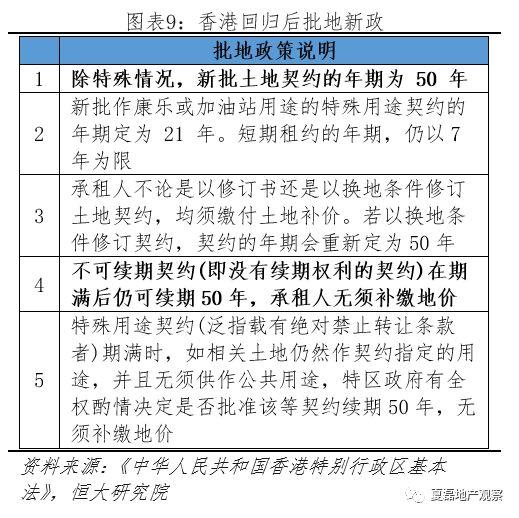

(1)土地批租期限:回归后统一为50年

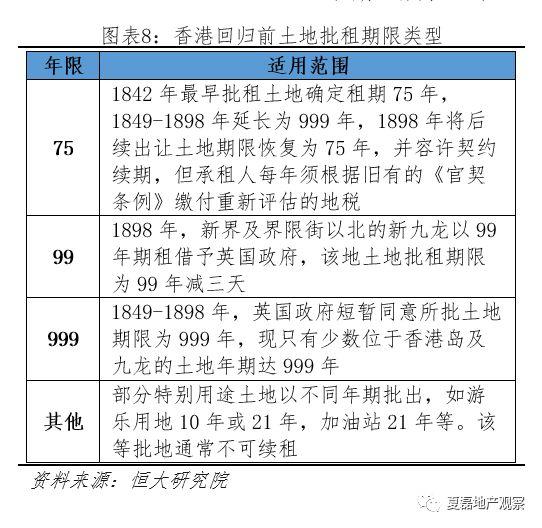

香港回归前:1985年5月27日以前,土地批租期限主要是75年。港英政府早期批出土地期限包括75年、99年、999年等,1898年起将后续出让土地期限统一恢复为75年,并容许契约续期。1985年5月27日至1997年6月30日,新批土地期限不超过2047年6月30日。根据1984年《中英联合声明》规定,1985年5月27日起港英政府土地批租期限不得超过2047年6月30日;对于1997年6月30日前期满的契约,也可续期至2047年。香港回归后:新批土地除特殊用地外,期限一律为50年。1997年7月1日,香港特区政府颁布新政,新批租的土地除特殊用地外,租期一律为50年。

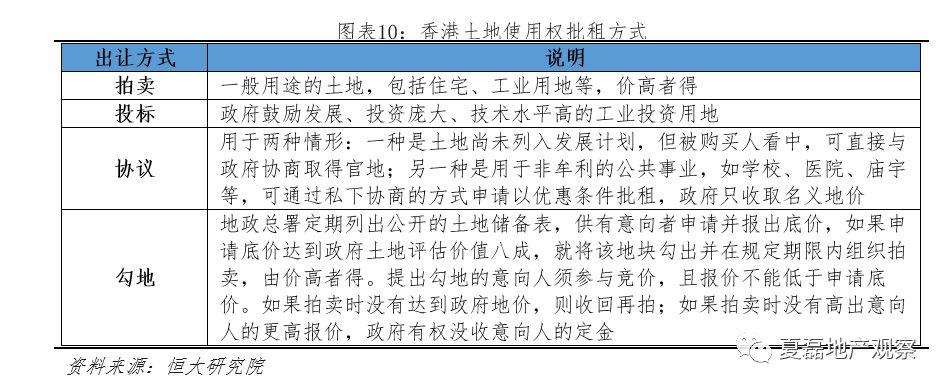

(2)土地出让方式:以公开拍卖为主

政府出让土地方式包括公开拍卖、投标、协议与勾地,以公开拍卖为主。公开拍卖适用于一般住宅、工业等用途的土地,是主要出让方式;投标、协议主要用于涉及社会公益、公共事业或政府鼓励投资建设的土地;勾地则在土地拍卖前增加询价程序,避免土地贱卖与流拍。勾地于1999年推出,2004-2010年土地市场低迷,政府全面采用勾地方式出让土地,2013年取消勾地。

政府还可通过两家公营机构(市区重建局与香港地铁有限公司)对外出售土地。市区重建局负责确定需要重建的市区地皮,邀请私人地产商提交有关地皮的发展建议书,也有权收回市区的残破旧楼重建,并与业主商讨赔偿方案。香港地铁有权出售获批土地(邻近铁路的土地或地铁站上盖物业)的发展权,为铁路建设筹集资金。市建局与香港地铁的地皮招标采用半公开式进行,中标者需向政府补缴地价。

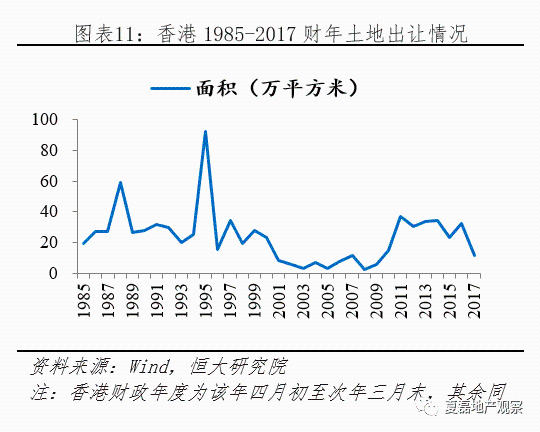

(3)土地出让数量:由于重视生态保护、维护楼市发展等供给不足

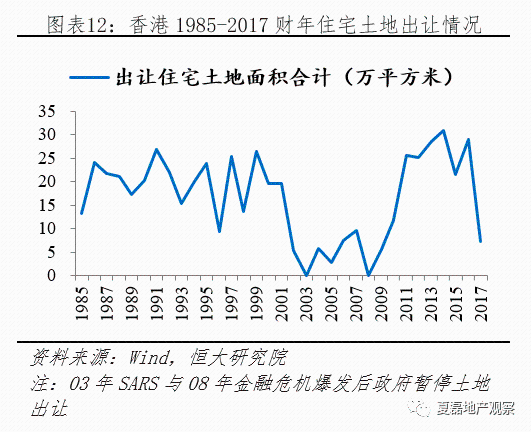

政府土地供给长期不足。1985-2017财年,政府累计出让土地779万平米(年均23.59万平米),其中住宅用地556万平米(年均16.84万平米);同期,香港年末人口增长198万(从1984年末的543万增长到2017年末的741万),人均增加土地供应2.81平米。

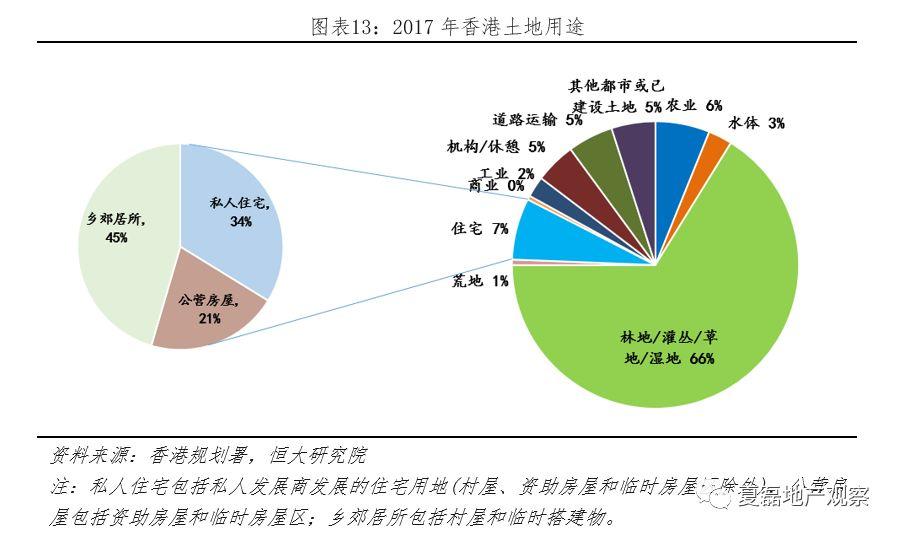

供给不足原因一:香港重视自然生态保护,大量土地受到保护。香港土地面积1111平方公里,地形以丘陵为主(20%土地为低地),地表多植被覆盖,林地/灌丛/草地/湿地占比高达66%。依据1976年《郊野公园条例》与1996年《海岸公园及海岸保护区规例》,超过415平方公里(占比37%)的郊野公园与特殊地区受到政府保护,无法进行开发。目前,已开发城市用地占香港土地比重的24%,住宅用地占比7%(包括大量土地利用率低下的乡郊用地),人均住宅用地仅10.39平米。

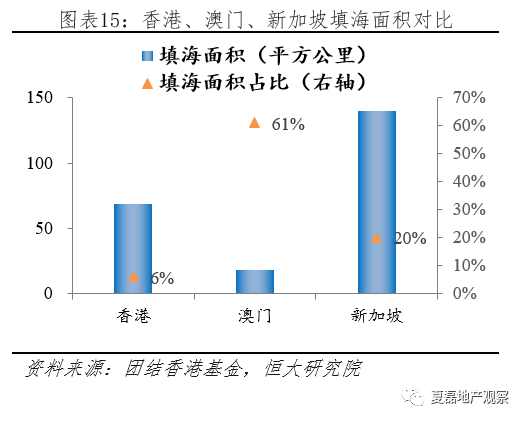

供给不足原因二:因环保人士抗议,2005年以来填海造地大幅减少。由于土地可开发数量有限,填海造地成为政府新增土地的重要来源。1887年以来,政府填海造地面积超过69平方公里,占已开发城市土地的25%,约容纳香港27%的人口与70%的写字楼总楼面面积[1]。由于大量环保人士抗议填海,2005年以来政府填海造地几近停顿。2005-2009年间填海面积只有84公顷,2010-2013年低至8公顷。截至2012年中,全港未经批租或拨用的、用于住宅建设的土地(扣除不适合/现时未能发展的土地),仅剩3.92平方公里,土地短缺问题严峻。

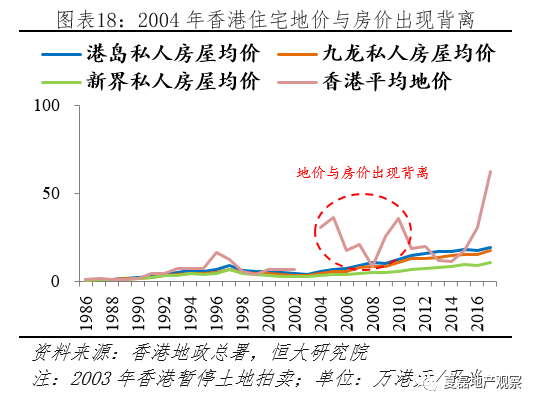

供给不足原因三:2004-2010年为维护楼市稳定发展,采用勾地方式减少土地出让。2004-2010年,为防止土地贱卖与恢复楼市信心,香港政府在暂停一年土地出让后,放弃定期土地拍卖,全面采用勾地方式。由于政府勾地底价有所提高,叠加楼市尚处于恢复阶段,房地产开发商拿地动力不强。2003-2010年,香港年均供应住宅用地5.37万平米。

2.1.3 政府征收土地难度大,加剧土地短缺问题

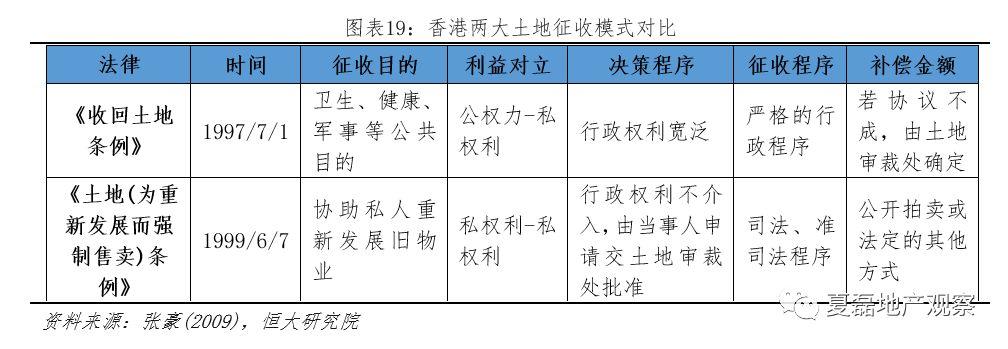

香港的土地征收包括三类:(1)依据《收回土地条例》,政府因卫生、健康、军事等公共目的有权收回土地,主要用于公营房屋、道路基建、军事基地等项目建设;(2)依据《土地(为重新发展而强制售卖)条例》,针对分散的多业主的物业而强制征收土地,用于私人重新发展旧物业;(3)特定历史时期内,政府为征收新界原居民根据传统习惯法享有的土地所有权,而制定的特别的土地征收政策,现已不适用。

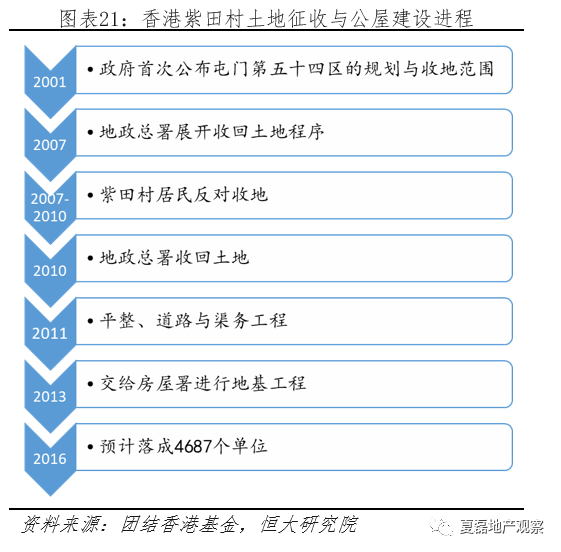

由于原住民、环保人士等利益群体反对,政府收回土地以重新开发难度大,耗时较长。由于香港可发展土地不足,回收郊区利用效率低下的土地成为政府增加土地房屋供应的重要策略。但因土地使用权分散,政府回收土地须咨询公众意见,往往触发争议而不断搁置。因此,尽管香港荒废农地、工业用地等数量众多,但政府短期内难以开发,进一步加剧土地短缺问题。

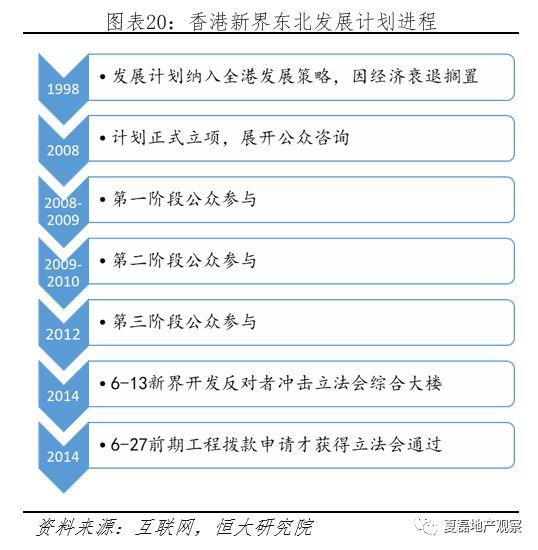

典型如“新界东北发展计划”。政府计划将古洞、粉岭北和坪輋/打鼓岭的农地划出为新界东北新发展区,预计可建成5.4万个住宅单位(60%为政府公营房屋)。2008年发展计划立项以来,经过了三阶段公众参与,但仍有部分社会团体因担忧毁坏村民家园、破坏生态农业、涉嫌利益输送、反对香港内地融合、浪费财政等原由予以反对,直到2014年6月发展计划前期工程拨款申请才获得立法会通过。

2.2 金融制度:按揭业务灵活、贷款利率低,刺激居民加杠杆买房

2.2.1 货币政策:盯紧美元,货币超发严重

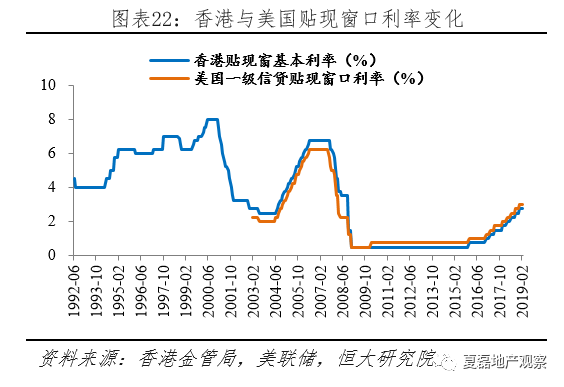

香港实施联系汇率制度,利率被动追随美国利率。香港于1983年10月实施联系汇率制度,维持美元兑港元汇率7.8:1左右。尽管联系汇率制有助于提高金融体系稳定性,但也使得香港无法执行独立的货币政策,不能根据内部经济需求主动调节资金供求关系,利率只能被动追随美国利率。2009年以后,美国实行量化宽松政策,大幅下调基准利率,香港贴现窗基本利率也从2007年8月的6.75%一度下降到2009年3月的0.5%。

香港货币超发严重。作为国际金融中心,香港金融体系发达且汇率稳定,吸引大量国际资本流入,叠加利率追随美国而长期处于低位,导致货币供给增长较快。1980-2014年,香港M2与名义GDP的年均增速之差高达6.5个百分点,远超其他发达经济体。

2.2.2 住房金融体系:按揭业务灵活多样,浮动利率主导

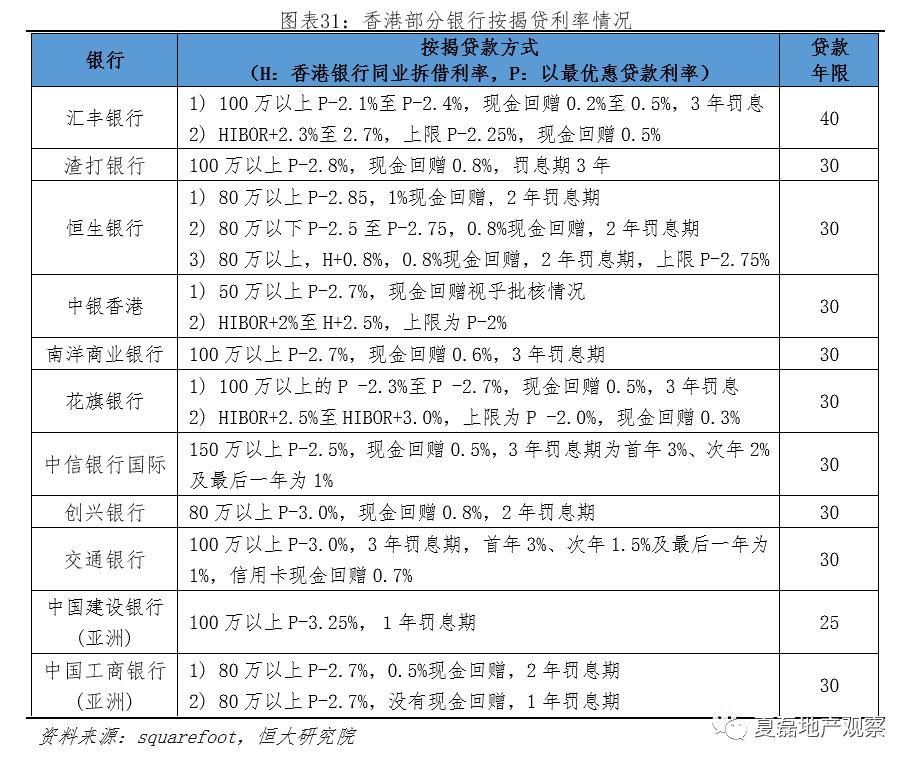

香港按揭业务灵活多样,支持多形式按揭贷款,包括“一按”、“二按”、“加按”、“转按”、“楼换楼按揭”,还款方式灵活。“一按”指对首付款以外的房款提供按揭贷款;“二按”指对首付款按揭;“加按”指偿还部分贷款后,将原有物业再作抵押套现;“转按”指为客户提供按揭业务在银行间转移;“楼换楼按揭”指以借款人旗下旧楼转让收益为还款来源,发放的用于支付新楼首付款的信用贷款。此外,还款周期分每月还款或每两周还款,既有等额本金和等额本息还款,又有固定期限和固定额度期限随利率变化还款,还可根据借款人收入情况设定的递增还款和递减还款。

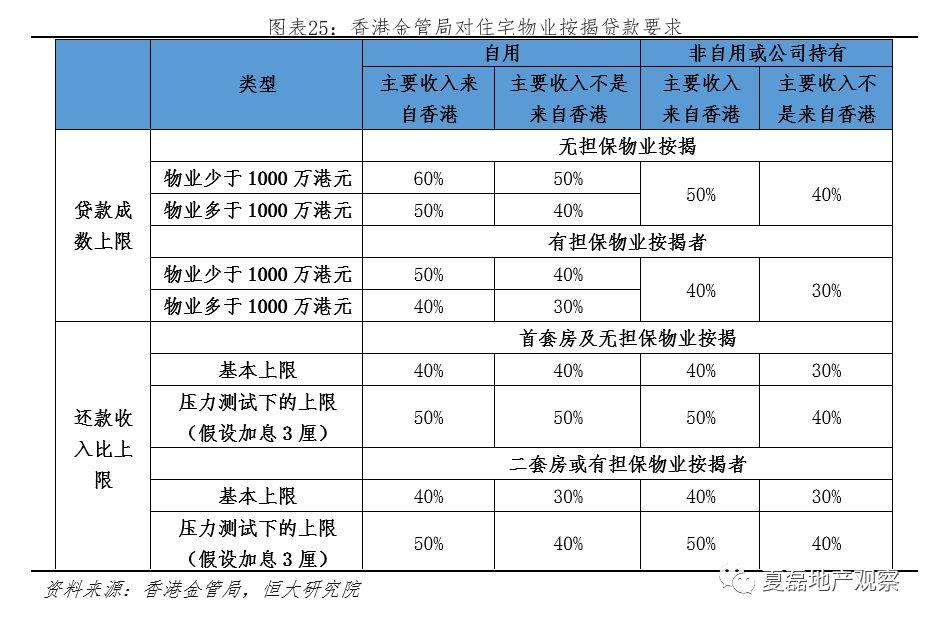

银行一按要求严格,首付要求40%以上。为遏制炒房投机,2009年起香港收紧按揭贷款要求。香港居民购买首套房最低首付比例提高至40%,月还款收入比[1]上限50%;若房价超过1000万港元、已就其他按揭物业做出借贷或担保、购买第二套房,首付比与还款收入比要求进一步提高。

部分情况可向银行申请低首付,同时地产发展商与财务公司按揭要求宽松,并提供二按服务,近年来业务活跃。在获得香港按揭证券保险公司审核通过且购买保险情况下,收入来自香港的居民购买首套房(600万港元以下),银行按揭首付只须10%;购买政府资助出售单位同样可申请低首付,如居屋计划仅要求首付5%,租者置其屋计划首付低至0%。此外,发展商与财务公司首付普遍20%,并提供二按服务,吸引许多购房者申请按揭贷款。中原地产资料显示,2017年落成的新盘由财务公司提供按揭的有921宗,涉及买卖合约金额73亿港元,分别占总数的15%及16%。

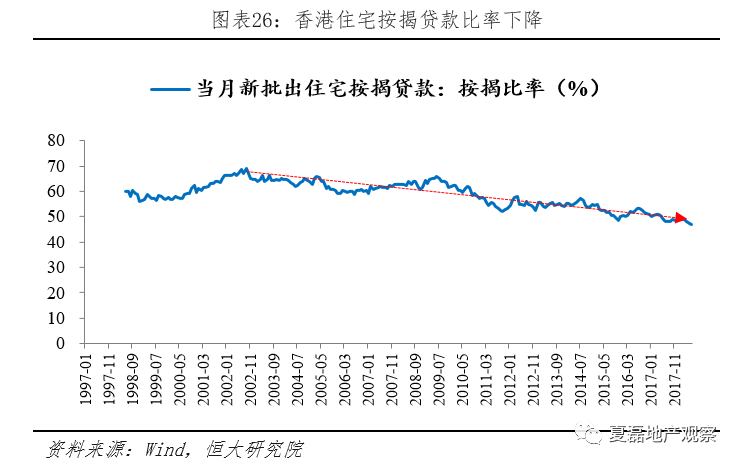

按揭贷款以浮动利率为主,主要参考银行同业拆借利率。香港住房按揭主要有三种定价方式:(1)以香港银行同业拆借利率作为定价参考,是2014年以来最主要的按揭贷款方式,占比接近90%。(2)以最优惠贷款利率作为定价参考,最优惠贷款利率自2009年以来保持5%(近期汇丰银行上调至5.125%)。(3)保持固定利率。由于同业拆借利率波动范围大,部分银行采取两种利率定价相结合的方式。如汇丰香港银行推出的银行同业拆息按揭计划,贷款期30年,按揭利率紧贴银行同业拆息变化(一个月HIBOR+1.6%),并设置以港元最优惠利率为基准的利率上限(2.25%)。

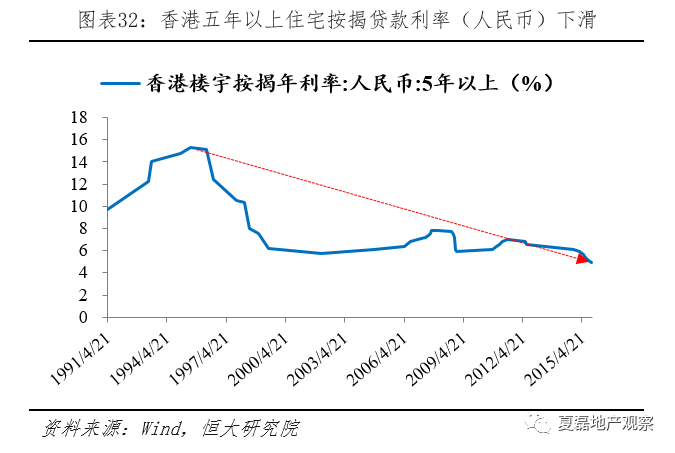

按揭贷款利率较低,三大发钞银行利率上限2.35%。1997年,香港按揭利率普遍在10%或以上。随着楼市低迷与美国货币宽松,香港利率大幅下降,以浮动利率为主的按揭贷款利率也随之下降,目前三大发钞银行按揭利率上限2.35%。其中,与香港银行间利率挂钩的按揭利率上限2.35%,以最优惠利率为基准的利率上限2.25%。

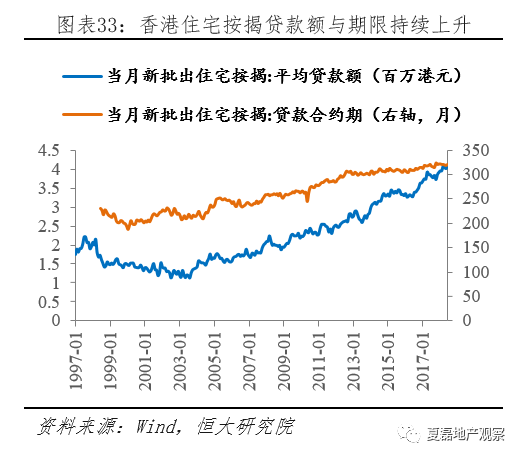

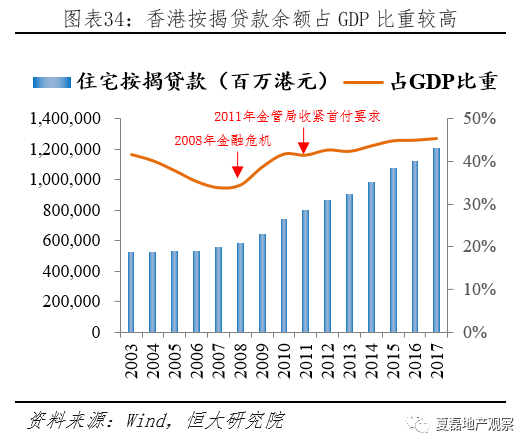

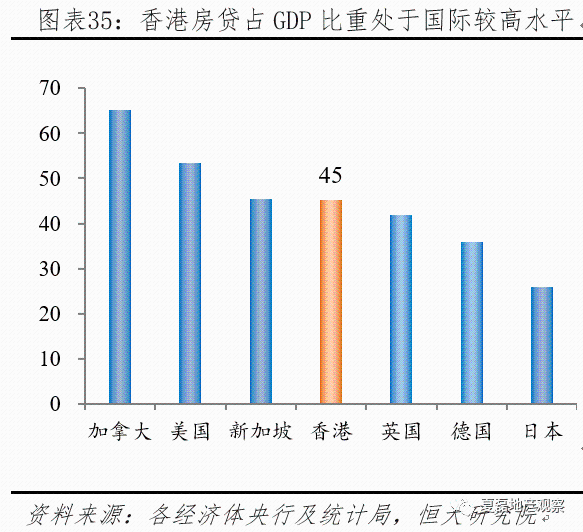

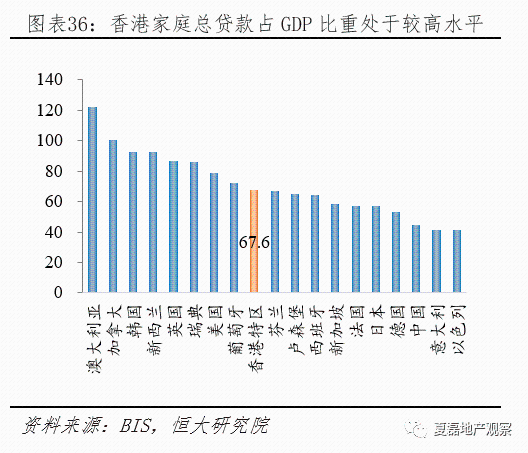

按揭业务灵活多样,叠加房贷利率宽松,刺激居民加杠杆购房意愿,香港居民杠杆在国际上处于较高水平。2017年,香港居民按揭贷款余额1.21万亿,占GDP比重的45%,高于英国、德国、日本等发达经济体。2016年香港家庭总贷款占GDP比重的67.6%,居民杠杆处于国际较高水平。

按揭业务灵活多样,叠加房贷利率宽松,刺激居民加杠杆购房意愿,香港居民杠杆在国际上处于较高水平。2017年,香港居民按揭贷款余额1.21万亿,占GDP比重的45%,高于英国、德国、日本等发达经济体。2016年香港家庭总贷款占GDP比重的67.6%,居民杠杆处于国际较高水平。

2.3 公营房屋制度:供应不足、条件较差,难以缓解住房短缺压力

2.3.1 公营房屋:可租可售,占房屋总量比重达44%

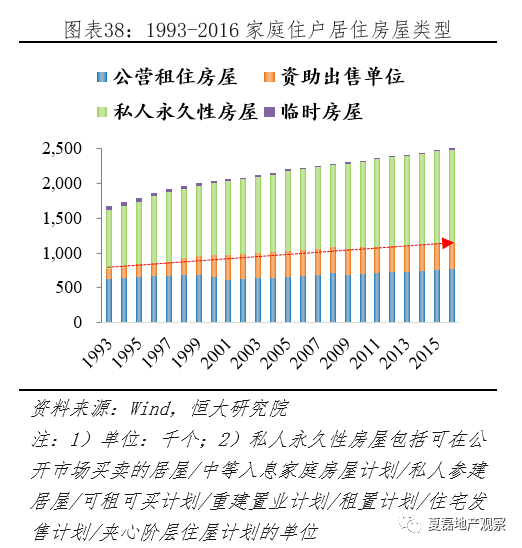

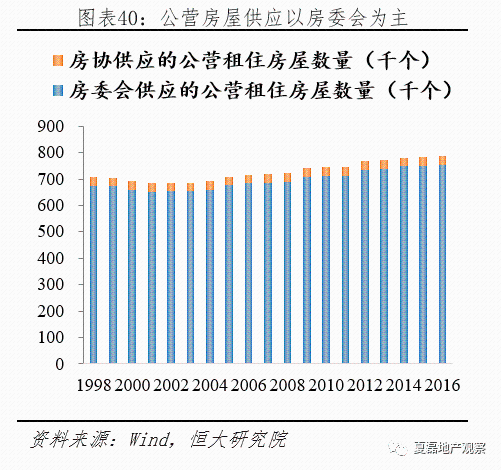

香港兴建了大量的公营房屋,占房屋总量比重高达44%,包括公营租住房屋与资助出售房屋两种。2017年公营租住房屋单位80.8万个,资助出售单位40万个,合计120.8万个,占香港非临时性房屋比重的44%。

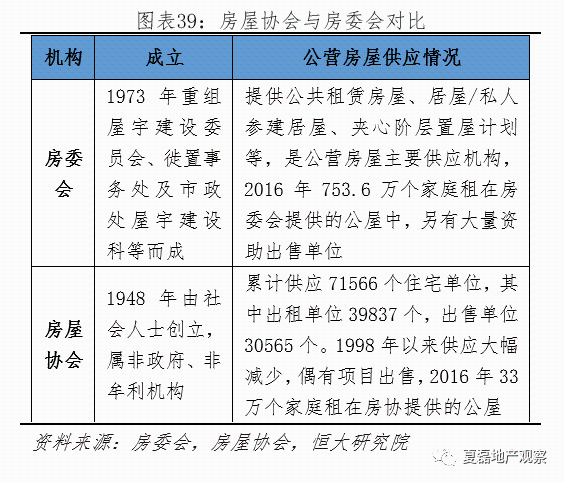

公营房屋供应以房屋委员会为主,房屋协会为辅。房屋委员会成立于1973年,由政府重组原先负责公营房屋的多个机构形成,下设执行机关房屋署,负责推展公营房屋计划,政府给予免费或低价划地、拨出资本与低息贷款支持;房屋协会成立于1948年,由社会人士创立,属非政府与非牟利机构,政府给予低价划地与低息贷款支持。2016年,753.6万个家庭租在房委会提供的公屋中,33.1万个家庭租在房协提供的公屋中。

2.3.2 公营租住房屋:租金低廉,但条件偏差,轮候时间长

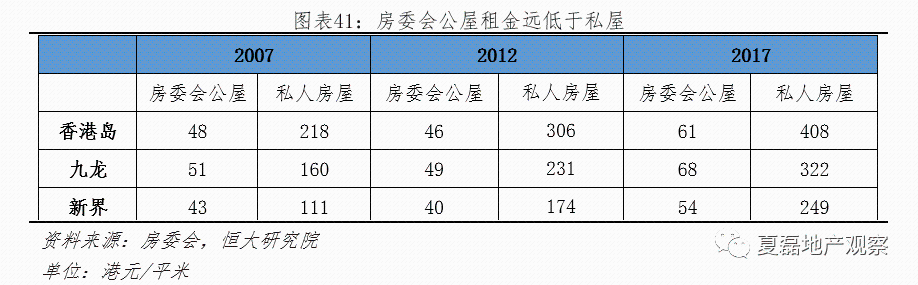

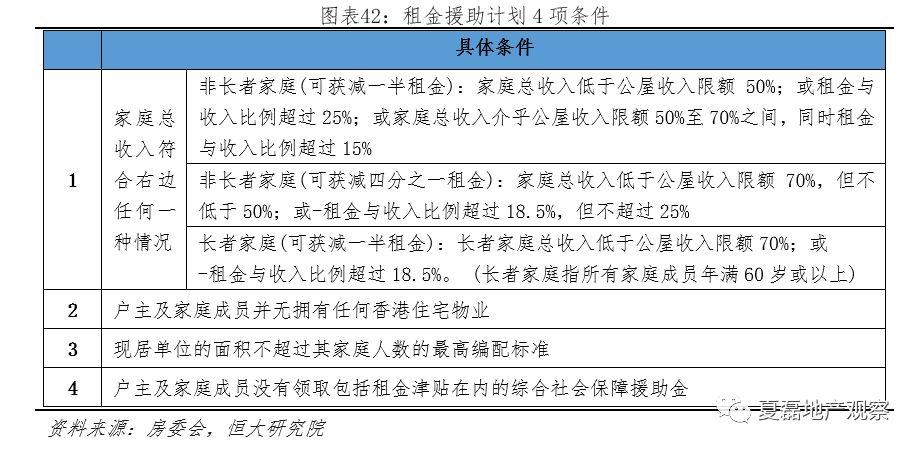

公屋租金低廉,并对困难租户宽减租金。公屋起源于1954年的徙置屋建设,1972年港英政府启动“十年建屋计划”,开始大规模的公屋建设。公屋租金根据收入指数每两年调整,该指数利用2.4万个公屋家庭收入数据编制而成,若指数上升,公屋租金涨幅取指数涨幅与10%的较小者,若指数下降,则按照跌幅减少租金。目前,公屋平均月租金1880港元(含差饷、管理费与维修保养),仅为私人房屋1/3到1/7。对于有经济困难的公屋租户,房委会还设有租金援助计划,两年内可获减四份之一或一半租金。

公屋面向低收入阶层,申请与退出机制相对完善。

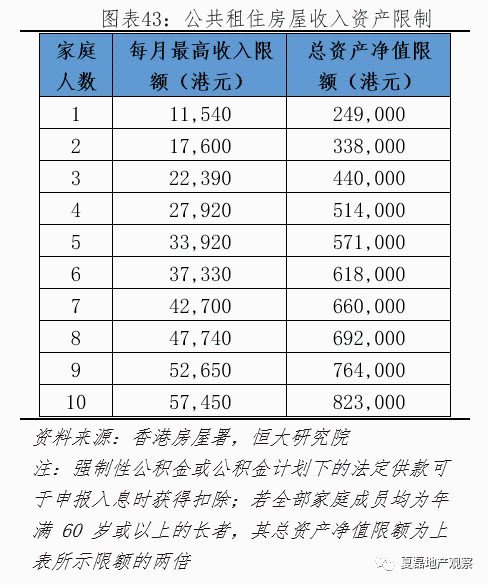

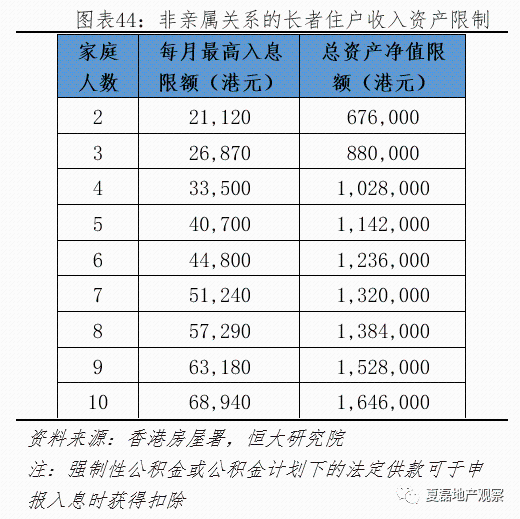

一、公屋申请者需满足收入与资产条件。除年满18岁、拥有香港合法居留身份等要求,公屋申请须满足一定的收入与资产限制。如单身人士每月收入1.15万港元、总资产在24.9万港元以下;2人家庭月收入1.76万港元、总资产在33.8万港元以下。一旦发现虚假申报,房委会可立即终止租约并对其控诉,最高可判罚款2万港元及监禁6个月。

二、富裕租户需缴纳高额租金。房委会要求在公屋居住满十年的住户每两年申报资产收入情况,依据《富户政策》,如果家庭收入介于收入限额两到三倍之间,须缴交1.5倍租金(另加差饷);若介于限额三到五倍之间,须缴交2倍租金(另加差饷)。

三、强制退出机制。一旦公屋租户家庭收入超过申请限额5倍,或家庭资产超过限额100倍,或租户任何家庭成员拥有香港任何住宅物业,必须搬离公屋;此外,为打击公屋滥用,对于将公屋分租、逾三个月非经常持续居于单位、或在单位进行非法活动的租户,一律终止租约。

然而,公屋机制存在一定的局限性。

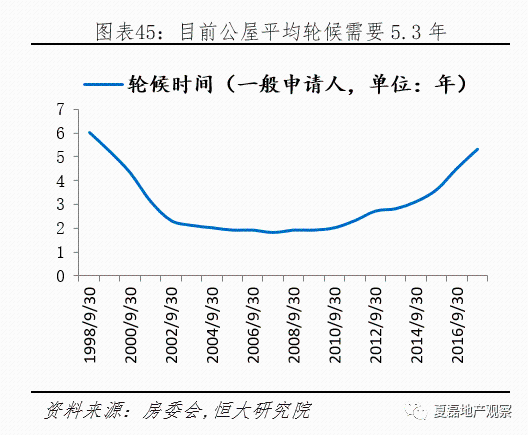

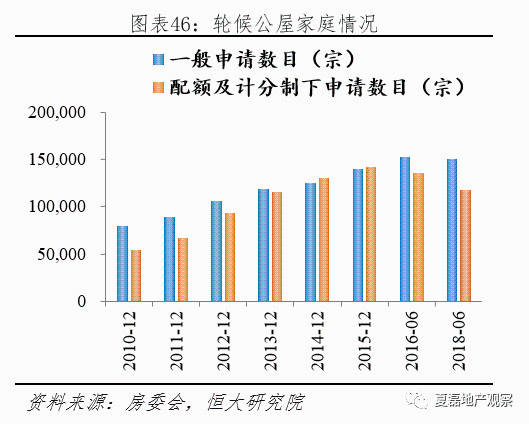

一是排队时间长,平均需要轮候5.3年。公屋按照配额和计分制进行轮候排位,优先照顾长者、残疾人士,申请人一般不可要求指定入住地区、楼龄、面积、层数或单位类别。由于2002年以来公屋供应减少,平均轮候时间延长到5.3年。截止2018年6月底,约有15.06万宗一般公屋申请,以及11.79万宗配额及计分制下的非长者一人申请。

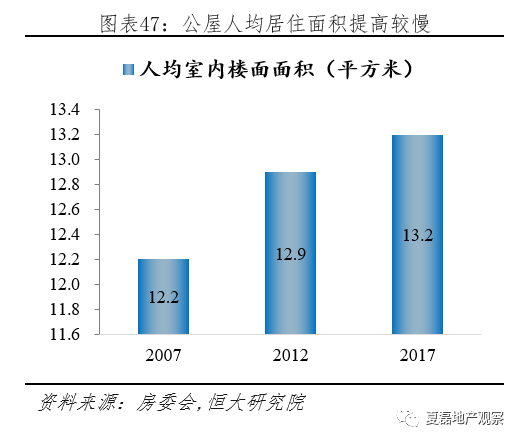

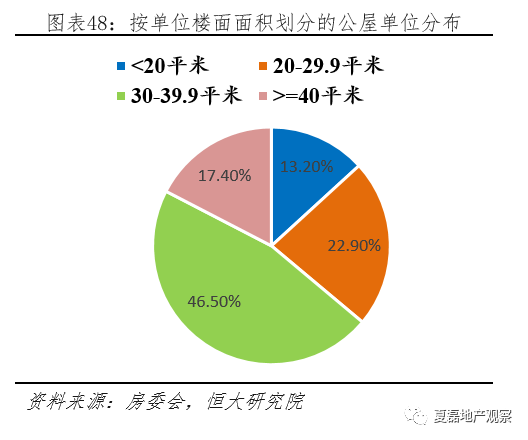

二是居住条件偏差,人均居住面积中位数仅13平米。公屋面积狭小是历史发展的产物,最初的徙置屋只为满足灾民与拆迁户最基本的住房需求。但20世纪70年代大规模推广公屋以来,标准提高过于缓慢。2007-2017年,公屋人均居住面积中位数仅从12.2平米提高到13.2平米。

2.3.3 资助出售房屋:折价出售,但价格偏高,房源供应少

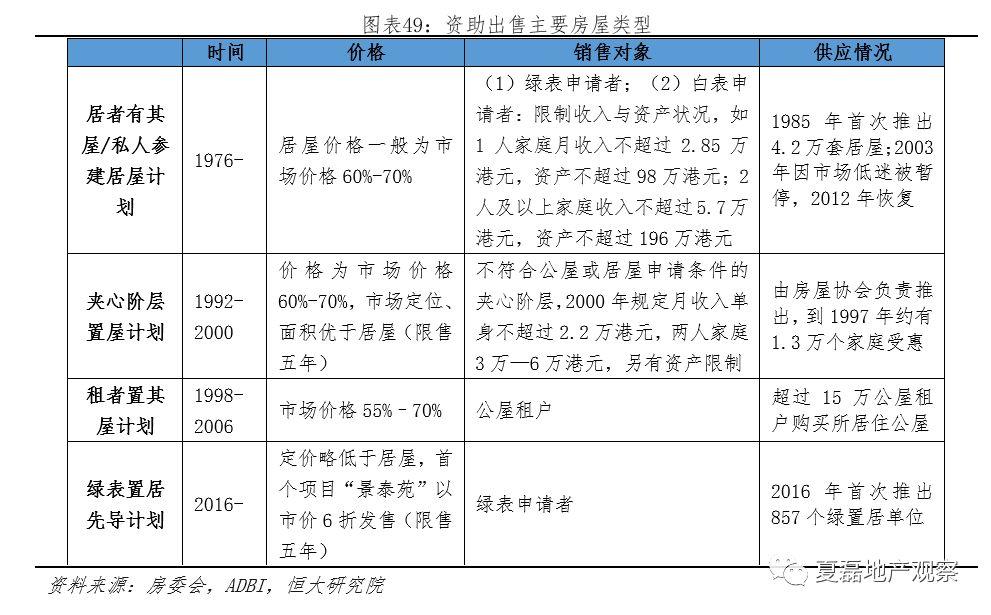

资助出售房屋类型多样,以居屋为主,主要面向中低收入群体。1976年,房委会推出“居者有其屋计划”,将居者有其屋屋苑(简称居屋)低价出售给公屋租户和其他符合资产收入限制的中低收入家庭,之后陆续推出“私人参建居屋计划”、“租者置其屋计划”、“夹心阶层置屋计划”、“可租可买计划”、“重建置业计划”、“绿表置居先导计划”,满足不同收入阶层的购房需求。

售价约为私人房屋的60%-70%,可申请低首付贷款,限制转让。资助出售房屋价格约为私人房屋价格的60%-70%,购买者还可申请特别按揭贷款,如居屋计划最高贷款比例95%,租者置其屋计划最高贷款比例100%。另外,资助出售房屋限制转售,居住满两年后才可在居屋第二市场转售给公屋住户和绿表申请人,如果在公开市场出售,须缴付补价。

资助出售房屋同样存在局限性。

一方面,资助出售房屋价格水涨船高。由于售价与私人房屋价格相挂钩,资助出售单位近年来价格上涨过快,售价偏高。

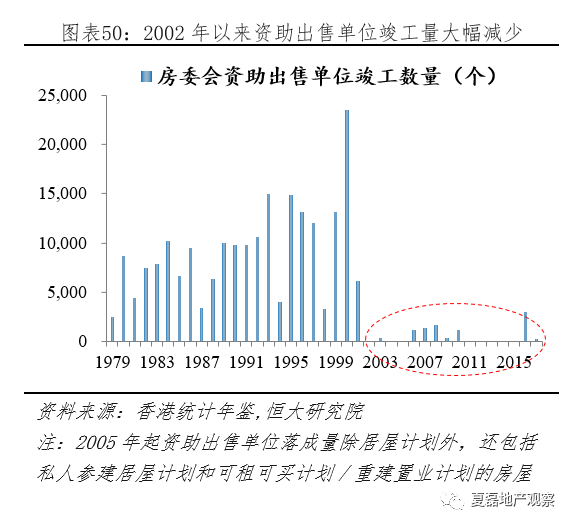

另一方面,2002年以来房源供应过少,对中产置业缺乏支持。1979-2001财年,房委会旗下资助出售单位年均竣工9238个,到2002-2017财年,年均仅竣工580个,多数资助出售计划已经终止。2018年7月,房委会推出新一期白表居屋第二市场计划,房屋配额只有2500个,却收到超过60000份申请。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)