来源:读懂财经

京东证明了自己的盈利能力。

8月13日,京东(NASDAQ:JD)于美股盘前发布了2019年第二季度业绩报告。

季报显示京东营收1503亿,同比增长22.9%,非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润为36亿,同比增长644%,创历史新高。

从收入结构上来看,1335亿的直营收入还营收的主要来源,同比增长20.8%,受益“618”大促环比上升,与去年同期29.4%的增速相比,有疲软之势,营收占比也有所下滑;

第三方服务(平台广告和物流等)收入达168亿,同比增长42%,占整体收入的比重提升到了11.2%,成为京东的重要增长点。

相比于营收增速,京东在盈利上的表现更为亮眼。某种程度上说,这36亿的净利润,是省出来的。

一方面,2018年亏损23亿的京东物流已接近盈亏平衡,物流履约费用率由一季度的6.7%降至6.1%,仅这一项,就能为京东节省数亿开支;另一方面,京东的各项费用支出减少,总费用率由14.07%降至13.2%,为两年来最低水平。

活跃用户方面,截至2019年6月30日,京东过去12个月的活跃用户数增长至3.213亿,二季度新增活跃用户1080万,活跃用户连续3个季度增长,其中下沉市场贡献了7成。

财报的亮眼数字为投资者注入一剂强心针,股价大涨。截至8月13日收盘,京东股价为30.66美元/股,大涨12.89%。

形势看起来一片大好。在电商促销旺季,京东降低各项费用支出实现规模盈利,是件不容易的事儿。接下来,摆在京东面前的问题是,如何保持稳定的规模化盈利。

/01/

单季度营收破1500亿,平台+物流收入成最大增长点

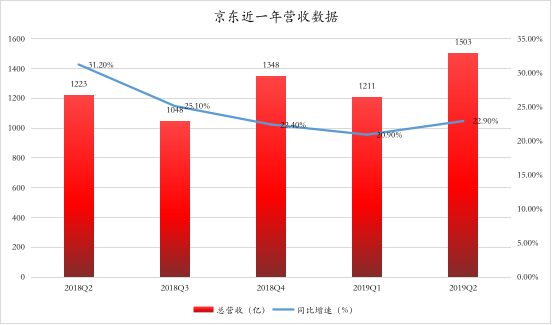

京东2018年二季度实现营收1503亿,同比增长22.9%,超市场预期。这也是京东单季度营收首次突破1500亿。

增速相比一季度的20.9%有所提升,但与2018年上半年超30%的增速相比,还是有明显回落。

数据来源:Choice,读懂财经研究中心

京东收入主要由直营收入、平台和物流收入组成。

其中直营收入达到1335亿,占比达到88.8%,增速为20.8%,依然是京东最大的收入来源。

京东直营产品收入中,电子和家用电器收入为894亿元。占比达到59.4%。作为京东自营的标签,3C电子的营收依然近60%。

这也不难理解,京东最初依靠自营3C电子,在淘宝上假货横行的时候,靠保真在电商领域夺得一席之地。因此用户购买电器会优先选择京东,但是3C电子因为价格透明度低,线上毛利不到15%,为各品类最低,这也是早期京东自营很难盈利的原因之一。

京东除3C电子外的自营产品收入为440亿,占自营收入的32.9%。京东自营的品类有和数量还有很高提升空间。

相比于直营收入,平台和物流收入对京东二季度的增长贡献更大。第三方服务收入合计达167亿元,同比增长42%,超过直营收入20.8%的增速,占营收的比重也进一步提升到了11.2%。

其中,平台收入为111亿,环比增长37%,这也是环比增长最高的业务。上半年这部分收入为192亿,同比增长25.4%,超过直营收入19.9%的增速。

得益于平台收入的增长,二季度,平台收入占总营收比例已由一季度的6.6%提高到7.3%。而每一个营收占比百分点的微小增加,在GMV的占比比重都是极大增加。

物流收入为57亿,环比增长35.7%。上半年物流服务收入达99亿,同比增长94%,远超其它收入的增速。

由此可见,第三方服务收入已成为京东收入增长的重要发动机,物流业务在其中扮演重要角色。

这与京东物流的业务调整不无关系。

过去,京东物流只服务于京东自营产品和部分京东平台上的商家,但今年上半年,京东物流对外开放,现在无论大件、小件都可以叫京东快递员上门取件。第三方订单的增加,使得它的物流收入快速增长。

一直以来,京东都面临着GMV增长与利润、自营与第三方、3C和非3C业务的同步发展问题,很多人都怀疑京东的模式。

今年上半年,京东在重重危机下,进行了大刀阔斧的调整,从自营为主向全面开放转变。二季度的营收表现,也可以看作是京东从“零售”向“零售+零售基础设施服务商”转型的初步成果。

/02/

活跃用户连续3个季度增长,7成来自下沉市场

在电商行业,活跃用户往往是投资人最为关心的数据。

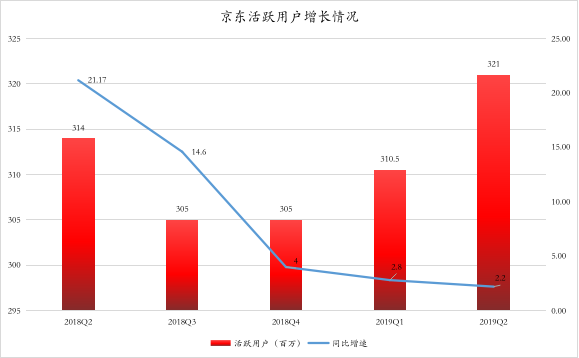

二季度,京东的活跃用户达3.21亿,环比增加1080万,活跃用户已经连续3个季度增长。

京东CMO徐雷在二季度财报分析师电话会议上介绍,增长分为两部分,老用户的持续性复购和低线城市的新用户突破。

其中低线城市的新用户突破是重点。早在2016年,一二线城市的电商用户渗透率已达89%,因此京东电商用户的拓展主要来源于下沉市场。

根据京东的电话会议内容,其新用户中7成来自低线城市,在京东商城下单用户的地址一半来自低线城市。

另外,今年的京东618数据显示,京东拼购3-6线城市下单用户数同比增长106%,通过拼购带来的京东全站新用户数同比增长超过3倍。京东拼购是京东获取下沉用户的重要手段。

拼购模式具有用户裂变,获客成本低,价格低的优势,是获取低线城市用户的好办法。

京东拼购首先解决的是招商,今年3月份京东拼购面向全品类商品招商,且佣金费率仅为1%,京东主场则要收取卖家销售额的5%作为佣金。

在解决完招商问题后,京东拼购要做的就是复制拼多多的社交电商玩法,甚至也学拼多多开始了C2M的尝试,目前来看,这一做法也确实促进了京东用户的增长。

但是,京东活跃用户的同比增速在下降。从2018年三季度至今,京东活跃用户的同比增速依次为14.6%、4%、2.8%、2.2%。

数据来源:公司财报,读懂财经研究中心

电商流量见顶,京东格外重视下沉市场。刘强东在电话会议上,再次表达了对下沉市场的看重,“未来我们会不断加强用户体验,特别是3-6线的用户体验,带来业务的成长。”

接下来,下沉市场能为京东带来怎样的增长值得关注。

/03/

京东盈利的两个原因

相比用户数据,京东净利润的表现可要亮眼得多。

在美国通用会计准则下(GAAP)与非美国通用会计准则下(Non-GAAP)下,京东的净利润均为正。

其中,非美国通用会计准则净利润为36亿元(约5亿美元),同比增长644%,创历史新高。

净利润大幅提升,并非其自营零售业务带来的,而是京东降本增效的结果。

一方面,2018年亏损23亿的京东物流已接近盈亏平衡。这对京东净利润的提高,贡献颇大。

京东物流开放,第三方物流订单的迅猛增长,使得物流环节的人效得到进一步提升,从而提升了履约效率,降低了履约成本。

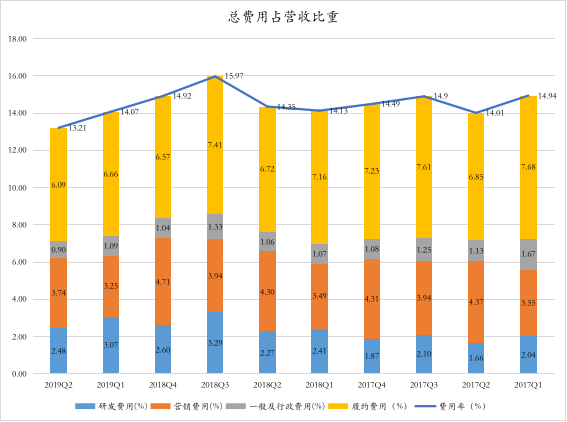

京东的履约费用占营收的比重不断下降。一季度降至6.7%,去年一季度这一比例是7.2%,到了二季度,进一步降至6.1%。仅这一项,就能为京东节省数亿开支。

“履约费用”指的是从用户下单到商品配送再到售后服务全流程费用,即为完成整个销售动作所需要的全部费用,其中物流费用占大部分。这个指标的下降,也意味着京东物流效率的提升。

电话会议上,刘强东解释盈利情况不错的两个原因也都与物流相关。

第一个是过去几年布局的业务开始盈利平衡甚至盈利。比如京东物流在努力多年接近盈利平衡;

第二个是京东物流从四年前大举进入三到六线城市,所以一开始物流成本比较高,因为竞争力度比较小。现在物流在一线城市的投资已经结束,费用率在逐步下降。

由此也能看出,物流对于京东盈利的重要性。

另一方面,京东二季度的收入成本为1282亿,同比增长21.2%,成本增加基本与收入增长持平。但营销费用的增长大幅放缓,同比增长只有6.8%,过去四个季度的平均增长率在25%左右。

上半年,京东淘汰10%高管,取消京东快递员底薪……一时间到处都在说“京东无兄弟”。京东狠起来确实砍掉了不少支出。包括履约费用、营销费用在内的费用率降至13.2%,为近两年来最低。

数据来源:Choice,读懂财经研究中心

这带来了经营利润率的明显改善。非美国通用会计准则下,二季度京东经营利润为32.17亿元,经营利润率为2.1%,上季度为1.6%,去年同期为0.1%。

在电商促销旺季,京东降低各项费用支出实现盈利,是件不容易的事儿。接下来,摆在京东面前的问题是,如何保持稳定的规模化盈利。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)