近日,同佳健康(00286.HK)发出股东大会通函,预计将以8.88亿元人民币(相当于10.1亿港元)收购深圳爱帝宫母婴健康管理股份有限公司88.5184%股份;爱帝宫创始人朱昱霏女士以每股0.7港元认购同佳健康股票;向认购方三泰富环球增长独立投资组合基金增发合共5亿股,净筹1.99亿港元以及与香港金利丰证券订立的配售协议,即按每股0.4港元向不少于6名承配人配售7.5亿股,净筹2.97亿港元,所增发股份24个月内禁售等事项。

此前,同佳健康曾在2015年就已经收购持有爱帝宫11.48%的股权,此次完成剩余88.52%的收购,公告当日同佳健康最高涨幅超7%。

同佳健康此时全力发展母婴健康中新兴产业月子中心,意欲何为?

图表一:同佳健康通函

一.全国二胎放开,母婴家庭消费能力提升

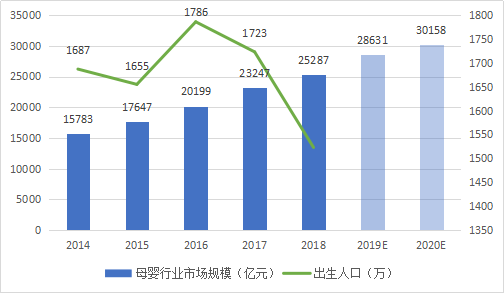

2015年10月,为应对人口老龄化等问题,全国开始实施一对夫妻可生育两个孩子政策。随着全国二胎政策的放开,2015年以及2016年出生人口数量大幅增长7.9%至1786万人,其中2016年第二胎及以上占比超45%。由于育龄女性,尤其是生育旺盛期育龄女性人数有所减少,以及第一胎儿童出生数量下降等原因,2017年新生儿人数较2016年有所下降。但这对于像爱帝宫母婴这样专门为中高端客户提供母婴健康月子中心服务的企业影响似乎不是很大。

图表二:2014年至2020年(预测)中国母婴行业市场规模与出生人口

数据来源:艾瑞咨询,格隆汇整理

伴随着科学育儿观念不断普及,人均可支配收入的增加以及母婴家庭消费能力提升,中国母婴行业市场规模逐年增加。根据艾瑞咨询数据显示,2018年中国母婴市场行业规模达到2.52万亿元,预计2020年将突破3万亿元,2014年至2020年年复合增长率为9.69%。

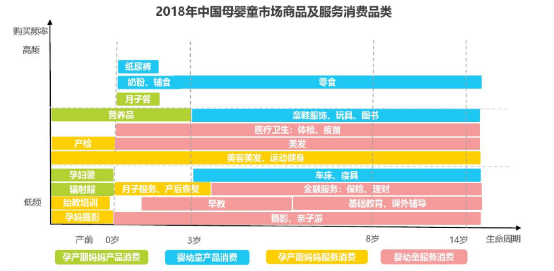

而在母婴行业市场中,细分领域主要包含商品类以及服务类。商品类包括婴幼儿使用的纸尿裤,奶粉辅食零食类等婴幼产品以及孕产期妈妈所需的产品;母婴服务类产品包括早期的产检,胎教培训以及产后的月子服务,产后修复以及运动健身。

婴幼儿商品类消费无论在线上去中心化综合平台销售方式,还是在线下精准营销,市场迭代速度快,竞争激烈。而在母婴服务类中,以月子服务,产后恢复为代表的孕产期妈妈服务消费目前渗透率低,仍处于高速发展阶段。

图表三:2018年中国母婴市场商品及服务消费品类

数据来源:艾瑞咨询,格隆汇整理

二.月子中心地区头部效应明显,目标针对中高端用户

随着孕产期家庭对于产后高质量专业服务需求越来越旺盛,已经出现多种月子中心的形式,但总体而言月子中心已经由分散式逐渐转变为专业化管理,一线城市地区头部效应明显,目标群体主要为中高端用户。

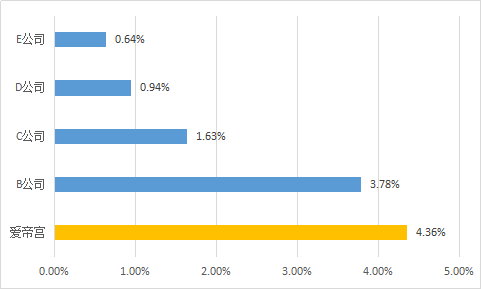

根据公开数据统计显示,2018年中国月子中心市场规模92.5亿元,其中头部五家月子中心机构占比11.3%,其中爱帝宫凭借良好的口碑以及面向中高端消费者的市场策略,在行业内取得领先地位,营业收入占前五家机构总额的38.4%。

图表四:2018年中国月子中心市场份额

数据来源:公开数据,格隆汇整理

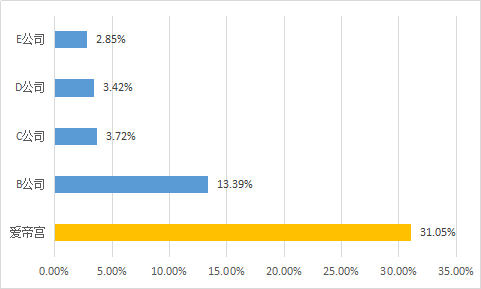

相较于全国市场,深圳作为一线城市的代表,月子中心市场格局更趋于集中。

2018年,头部五家企业营业收入为6.134亿元,占深圳月子中心行业整体市场份额的54.3%。其中,鉴于爱帝宫近年来相继在深圳扩张了两家中高端月子会所,配以其积极的市场营销策略和中高端人群定位战略,位于深圳市月子中心营收排名第一。爱帝宫占据了深圳市31.0%的市场份额,其余排名前四的机构在深圳市的市场份额为23.1%,爱帝宫以绝对性的优势引领深圳母婴健康月子中心市场。

图表五:2018深圳月子中心市场份额

数据来源:公开数据,格隆汇整理

三.爱帝宫九大服务护航孕妈,筑母婴行业服务领导品牌

与传统妇产科医院附属月子中心相比,独立式月子中心拥有独立安保系统,能够为孕妈提供更加完善且量身定制的月子膳食。而与酒店公寓式的月子中心相比,独立式月子中心提供产后修复项目服务,能够为有需求的客户提供一站式服务。

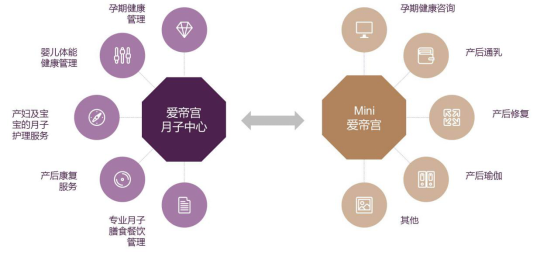

在全国以及深圳月子中心市场份额第一的爱帝宫,成立于2007年,全国拥有北京,成都,深圳三个城市共计5家爱帝宫直营门店,房间数量381间,未来将打造爱帝宫月子中心+ Mini爱帝宫(主营通乳,产后修复服务)模式。

在选址上,爱帝宫选择均为一线城市,其中深圳拥有三家门店,地址均为深圳市中心环境较好地区。

深圳南山旗舰店(下图左一)毗邻海上世界,为目前亚洲单体规模超大的月子中心,占地5万平米,其中月子专属空间2万平米,拥有136间专业月子套房以及70间以上功能房,拥有完善的“孕,产,婴,童”周边配套设施。深圳香蜜湖店(下图左二)占地2万平米,园林绿化面积广阔,拥有81间月子房,深圳银湖店(下图左三)坐落笔架山,青山环绕,拥有47间月子房。

图表六:爱帝宫深圳三家门店环境宣传图

图片来源:公司官网,格隆汇整理

图片来源:公司官网,格隆汇整理

目前,爱帝宫主营业务分为9项服务,包括孕期健康管理,孕期健康咨询,产妇以及宝宝月子护理服务,产后康复服务,月子膳食管理,婴儿体能健康管理,产后通乳,产后修复,产后瑜伽以及其他。营销方式主要以套餐+额外服务为主,套餐主要包括住宿,月子膳食以及护理服务等,再根据客户需求额外增加相应的产后修复,产后通乳等服务。

图表七:爱帝宫主营业务

图片来源:公司官网,格隆汇整理

四.同佳健康收购爱帝宫,剑指母婴健康第一股

此次同佳健康通函发出,意味着同佳健康将完成爱帝宫全部股权的收购,加之之前减少非主营业务的投入,接下来同佳健康的业务发展,将会把重心放在母婴健康月子中心,集中资源发展爱帝宫高端月子中心。

投资爱帝宫,聚焦月子中心,归因主要为三点,市场空间大,收购标的优质,相比同类公司仍有发展空间。

首先,母婴健康月子中心在国内渗透率低,市场空间大。

根据艾瑞咨询数据统计显示,预计2020年中国母婴市场规模将达到3万亿元,但就月子中心使用人数相比而言,国内渗透率仍算较低。2018年台湾月子中心机构约为350家,渗透率为60%左右,市场竞争激烈,使用月子中心的家庭为大多数。而在大陆,以深圳为例,月子中心机构约为70家,渗透率仅为9.1%,全国使用月子中心渗透率则为1.4%。根据相关机构预测,2025年全国渗透率将增加至4.8%,其中深圳渗透率增长至16.2%.

其次,收购标的优质,财务状况良好。

根据此次披露的公告数据显示,爱帝宫2016年至2018年收入逐年递增,2017年同比增长60.91%,2018年同比增长74.46%至3.85亿元,利润达到5900万;按香港会计准则, 2019年1至4月爱帝宫的经营总结营业额是1.54亿, 去年同期是1.07亿, 增长44%;净利润是1822万, 去年同期是1511万, 增长21%。如果加上集团自2019年1月1日起采纳香港财务报告准则第16号(租赁)导致综合财务报表相关金额的调整额度(财务费用484.6万),这实际上并不是要支付的费用, 而是账面反映租赁权的贴现成本。因此若按中国会计准则预计营业额增长约43%,利润增长可达47%。

图表八:爱帝宫财务摘要

数据来源:公司公告,格隆汇整理单位:万人民币

数据来源:公司公告,格隆汇整理单位:万人民币

最后,相比同类公司仍有发展空间。

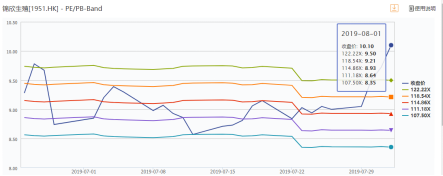

目前港股市场并未有主营业务为母婴健康月子中心服务的上市公司,爱帝宫的估值可参考香港辅助生殖第一股锦欣生殖的估值状况。

截至2019年8月2日收盘,锦欣生殖收盘价9.15港元,市值223亿,PE(TTM)117倍,相对发行价涨7.14%。根据锦欣生殖公司公告数据显示,2014年至2018年中国辅助生殖市场以13.6%的复合年增长率增长,达到259亿元。相比起2018年中国拥有2520亿元母婴市场规模,月子中心占其中的92.5亿元,市场空间大,此次收购爱帝宫的同佳健康估值有望进一步提升。

图表九:锦欣生殖(1951.HK)估值

数据来源:WIND,格隆汇整理 数据截至2019年8月2日收盘

五.小结

随着80,90后独生子女一代育儿潮的来临,新生儿父母健康意识的提升,越来越多的家庭开始重视孕期和产后服务,对母婴服务的需求逐渐增加,月子中心“一条龙”式的母婴服务受到新一代产妇的欢迎。爱帝宫作为最早耕耘月子中心的公司,在一线城市市场份额不断扩大,成为母婴健康细分领域月子中心龙头企业。此时同佳健康将爱帝宫全面收购,剑指母婴健康第一股,优化公司资产结构,更加有利于核心资产的经营长远发展。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)