作者:郭诗卉 于桂桂

来源: 北京商报

刚刚进入2019《财富》中国500强的海底捞却被国金证券泼了“冷水”。7月16日,国金证券分析师唐川发布研究报告称,尽管海底捞短期门店扩张带来的增长较为确定,且其餐饮品牌影响力值得一定估值溢价,但目前股价隐含市场对公司未来三年50-60%的净利润复合增速预期很难达到,因此下调海底捞评级从“增持”为“减持”。

曾在上市时就押宝二三线城市的海底捞,上市后确实加快了在二三线城市的布局,但也正是这点成为了海底捞被唱空的原因之一,海底捞的下沉战略也如预期迎来了挑战。可持续发展和可持续增长是近年来餐饮行业最为关注的话题,作为火锅龙头的海底捞也不例外。但也有业内人士认为,海底捞在管理模式上优势明显,在不同城市采取不同的管理、发展模式的经验充足,海底捞在二三线城市仍存一定的发展空间。

01

火锅龙头被唱空

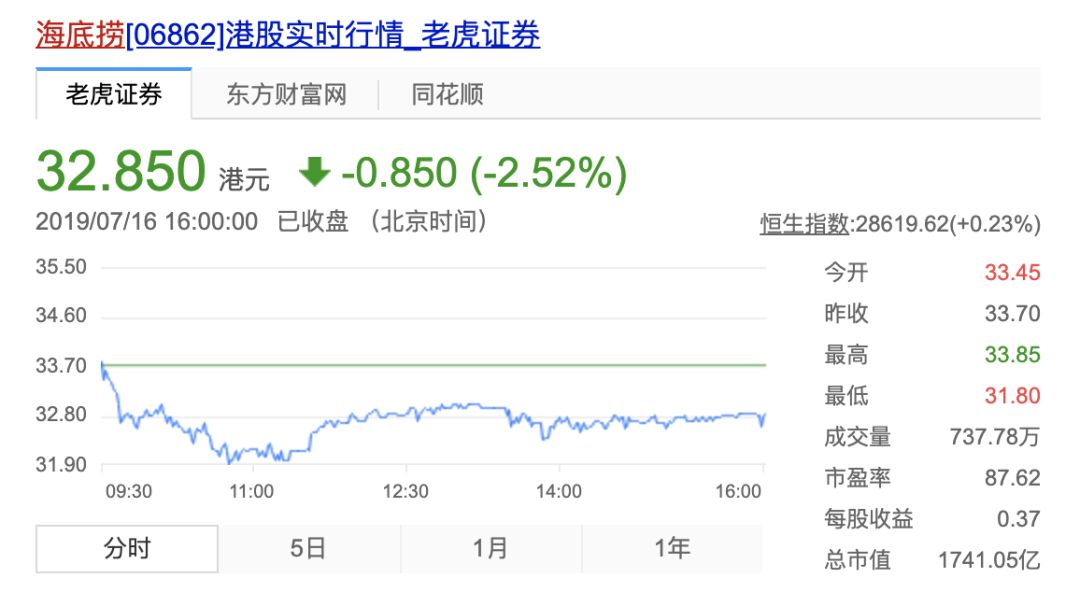

上市后就一直被看好的海底捞今日却被国金证券认为当下海底捞估值过高。根据国金最新报告评级,将海底捞下调至“减持”,目标价为23.23港元,相较于海底捞现价竟有30%下跌空间。国金证券分析师唐川发布研究报告称,尽管海底捞短期门店扩张带来的增长较为确定,且其餐饮品牌影响力值得一定估值溢价,但目前股价隐含市场对公司未来三年50-60%的净利润复合增速预期很难达到,因此下调海底捞评级从“增持”为“减持”。并计算得出其12个月的目标价为港币23.23元。受此消息影响,今日海底捞一度跌超5%,市值1727亿港元,市盈率约87倍。

根据国金监控的数据,在2019年上半年海底捞国内门店数净增加近100家至530家左右,相比去年同期开店增速明显加快。但以门店面积区分,新增门店中900平米以下小店的占比近七成,尤其在三线及以下城市的新店中,小店数量占比超过80%。国金认为,由于小店桌数约为65张,显著低于传统大店约85张的桌数,因此国金估计市场对于新店带来的营收规模测算需要下调。另外,由于桌位数的差异,一般来说大店的日销售额高于小店。因此如果大店占比高,则统计得到的单店平均日销售额就更高。国金认为,随着2018以及2019年上半年新增门店中小店占比的不断提升,海底捞的单店营收贡献将继续呈下降趋势,市场对于公司营收模型的核心假设需要进行相应调整。

值得注意的是,国金对于海底捞上市时就制定的下沉战略也提出了质疑,认为海底捞低线城市门店的就餐结构与一二线城市有所不同,中大桌的消费需求占比较高。以家庭和朋友聚会为主的尝鲜型行为能否转化成以中小桌为主的复购就餐习惯,是决定未来海底捞低线城市门店表现的关键。尽管国金仍然认可海底捞近1200亿港元的市值,但也认为当股价被太多投资者看好,引致过度泡沫,那么未来下跌的风险也就越来越大,投资者需谨慎看待海底捞。

对于上述消息,北京商报记者也联系到海底捞相关负责人,但截至记者发稿时,对方并未对此作出回应。

02

押宝下沉要落空?

去年9月26日,海底捞再港交所敲钟上市,当时海底捞相关负责人透露,上市资金将主要用于门店管理和加速扩张,募资中的六成资金将用于扩充二三线城市门店及部分海外门店。促使海底捞作出下沉战略的主要原因是来自二三线城市门店营收的强劲增长,从当时海底捞披露的数据来看,二三线城市已经成为海底捞的营收支柱,并且仍保持增长的趋势。二三线城市较一线城市来说同期营收涨幅较快。公开数据显示,2018年上半年海底捞来自一线城市的营业收入为18亿元,来自二线城市的营业收入则为34.67亿元,同比增长48%,来自三线及以下城市的营业收入为14亿元,同比增长55%以上。

但海底捞的“高客单价”在当时也被认为是海底捞下沉过程中的一大障碍,同时也是海底捞此次被唱空的原因之一。从海底捞公开数据来看,2018年海底捞一线城市门店的客单价最高,为106元,二线城市为94.2元,三线及以下城市为91.8元。海底捞下沉开店加之提升客单价的策略也被部分业内人士称为“量价齐升”战略,而海底捞敲钟后的股价大涨似乎也在说明投资人对于这一战略的认可态度。

但在一位不愿具名的业内人士看来,量价齐升在火锅行业实现的难度很大。海底捞虽然已经成为知名的火锅品牌,并且具备一定的品牌影响力,但火锅业态在几乎所有城市都是一片红海,且近两年越来越多的川式连锁火锅品牌不断兴起,加速扩张门店。其中重点布局二三线城市并不在少数,这也意味着海底捞进驻这些城市也要面临着与这些品牌的竞争。与此同时,重庆、四川等地已经成为火锅品牌的孵化器,其他地区火锅品牌很难进驻这些城市,而这些城市中却有不少具备成为“网红火锅”潜质的品牌,它们既然能限制海底捞在当地的发展,就有望成为海底捞未来的有力竞争对手。

03

仍存增长空间

尽管当下海底捞的下沉战略和依靠新店带动业绩的模式被认为存在长期风险,但也有不少餐饮业内人士认为海底捞再二三线城市仍然有很大的增长空间和可能性。

在中国烹饪协会副会长冯恩援看来,二三线城市是未来提振中国餐饮行业收入的支柱城市,应当鼓励更多的大型知名连锁品牌向这些城市下沉,持续拉动这些城市消费者的餐饮消费。但他同时表示,餐饮企业在下沉的同时也须针对当地消费者的消费需求及消费水平对门店、产品及定位进行相应的调整。在他看来,海底捞在二三线城市开店能够有效降低房租、人力等成本,因此存在适量压低客单价格的空间,海底捞可以对这些门店进行相应的调整,这样也更有助于海底捞融入当地市场。

北商研究院特邀专家、北京商业经济学会常务副会长赖阳也认为,由于消费升级,因此很多餐企选择下沉二三线城市是有发展前途的,对于海底捞来说,相比大众餐饮品牌价位偏高,因此发展二三线城市,海底捞需要更明确的定位和策略,包括定价和产品应与当地的消费基础与购买力相匹配。针对此次被看空事件,赖阳认为,海底捞整体的发展比较稳定,在消费者对其也有一定认可度,下沉二三线城市还是有一定的潜力,因此现在说在下沉发展遇到风险还为时过早,虽然现在海底捞被国金看空,股市受到影响,但是如果后期海底捞业绩持续良好的话,还是有回升的可能的。

另有餐饮业内人士认为,餐饮企业下沉正在成为行业发展的必然趋势,因为一线城市餐饮的饱和度高、竞争压力大、运营成本高,而二三线城市则随着消费升级趋势为品牌餐饮下沉提供了契机。但国金对于海底捞的分析也有依据,因为微利已经成为餐饮行业的常态,不少大型连锁餐饮企业已经开始从规模扩张向精细化运营过渡以保证同店业绩的持续增长,这也是当前餐饮企业的共同课题,身为火锅龙头的海底捞也不例外,海底捞在扩张的同时还需探索在不同地区精细化运营的方式和方法,这既是保证海底捞持续增长的关键亦是当下海底捞需要面临的挑战。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)