作者:杨其予 张颖锐

来源: 莫尼塔宏观研究

一、策略观点

上周市场在周一大幅调整后,随后几个交易日成交量萎缩,市场分歧较小。我们认为,当前投资者较为谨慎的原因主要有:

1)年中“盈利底”难期。A股6月中上旬开启的一轮反弹,是市场对美联储宽松预期和经贸谈判重回正轨的定价。期间,对此因素敏感的外资保持了持续的净流入,是推动市场上涨的主要参与者(反弹期间市场并未放量)。随着这部分预期打满或者兑现后,对分子端的关注占据主导。4月后国内PMI连续处于荣枯线以下,消费增速中枢下移,制造业投资信心受贸易摩擦冲击严重。5月开始,主板企业盈利预测就出现不断下修。截至上周五,已披露中报业绩预告的954家公司中,业绩预喜比例不足60%,明显低于去年同期(72%)。从一系列高频经济数据看,企业盈利增速很难在年中企稳,这是制约市场风险偏好的首要原因。

2)对冲政策尚需要验证。其一,上半年个税、增值税和社保降费的效果均已有一定程度显现。由于财政提早发力,市场当前对三季度地方债或者(特别)国债能否增加发行以保持财政力度有疑虑。其二,货币政策恐难超预期宽松。在央行2019年上半年金融数据新闻发布会上,孙国峰司长针对近期海外央行转鸽表示,中国市场利率和贷款利率中枢较去年均已有下降,后续将坚持“以我为主”的原则;工业企业利润与工业品价格高度相关,尽管企业盈利并非央行货币政策目标,但历史上PPI同比进入通缩区间,央行多有所动作。此次阮健弘司长强调应更多关注GDP平减指数(二季度平稳),也可看出央行口径偏紧(跟随美联储降低操作利率概率下降)。此外,市场对房地产调控进一步收紧存在预期差。本周中,监管对部分房地产信托进行“窗口指导”,要求三季度末规模较二季度零增长,这在商品房价格再次上涨的背景下是明确的收紧信号。

3)科创板正式交易前,确有观望情绪。科创板映射标的参与了6月的市场反弹。由于当前新股为信用申购以及募资规模相对不大,相较于“抽血效应”,市场实际担忧的是发行估值过高是否已充分反映了市场热情。新股后续上涨空间会否被压缩?首批上市的25家企业中,仅有3家发行市盈率低于行业平均水平。

我们认为,基于以上三方面的担忧,短期以下时点值得关注:

一是,二季度GDP数据会否超市场预期(7月15日)。总量增长是否低于“稳增长”底线将影响三季度逆周期调控的定调(年中经济工作会议)。

二是,科创板企业正式交易后,资金的参与意愿和市场表现(7月22日)。

三是,7月下旬美股财报季和7月美联储议息会议后(美东时间7月31日)的表现。尽管历史上美联储降息期间,美股估值扩张都对冲了盈利收缩,指数收涨。但是,降息后市场短期走势却涨跌互现。特别是考虑到近10年来美联储的前瞻指引和衍生品交易增加了市场有效性,叠加近期美股上行走势,降息后市场表现存在不确定性。当前A股情绪较为脆弱,美股单日大幅波动对A股传导效果会较显著。

市场近期的谨慎还反映在核心资产的走势上。前期抱团白马的超额收益得益于以下几点:

1)盈利增速有比较优势。在中报业绩预告披露前,市场担心利好出尽(当前风险偏好仍较低),这部分资产价格走势为震荡;2)外资偏好和5月后的持续买入。但近期陆股通有减持部分涨幅过高行业的迹象;3)历史上比较典型的抱团行情中(如2010年至2012年、2016年至2017年等),股市都存在供需失衡。IPO以及整体股权融资规模的扩大使得核心资产获得溢价;4)具备超额收益的方向是美林时钟衰退期具有一定防御性的品种。

中期看,我们认为核心资产仍有上行空间,但前期超额收益较大的品种性价比下降。主要逻辑是:

1)当前核心资产的盈利能力较其他成分的比较优势还没有出现拐点,衰退期投资盈利确定性和稳定性逻辑很难大幅改变。

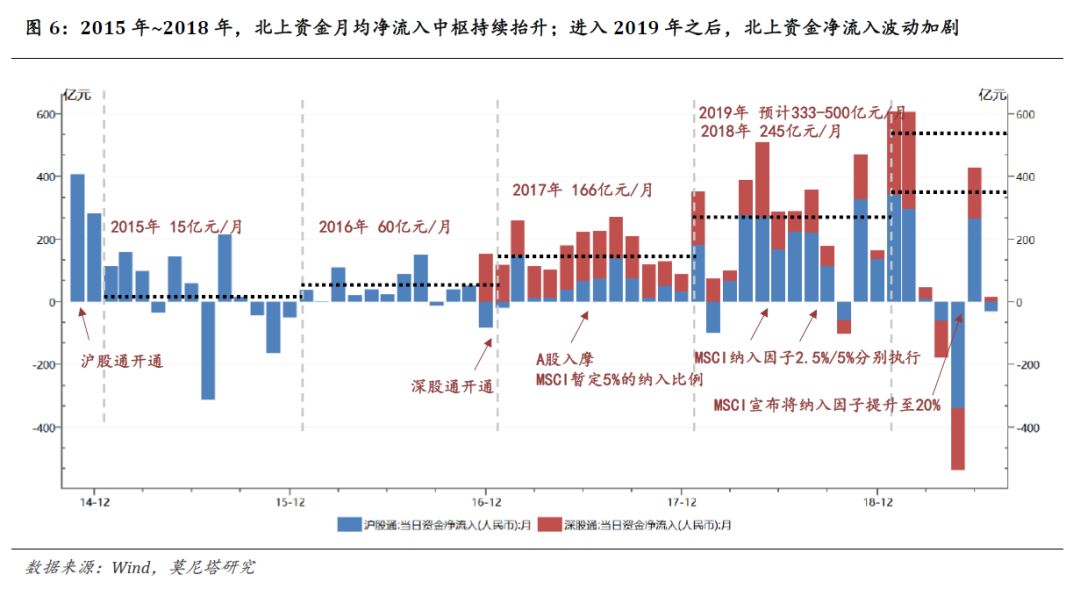

2)今年MSCI指数纳入比例提升和富时指数的纳入,增量资金仍有空间。上半年陆股通净流入不足1000亿人民币,即使考虑QFII等其他渠道,流入规模仍大幅不及预期。下半年空间比上半年大。此外美联储降息后,新兴市场资产的吸引力可能上升,核心资产最先受益。

3)尽管如上证50指数价格等距离2018年初高点仅有不到10%涨幅,但当前估值水平较2018年初仍有30%左右的上行空间(当前市盈率TTM仅10倍,2018年1月为13倍)。这反映出投资者的风险偏好并不高,而下半年外资流入可能提升风险偏好,推升估值。

目前一些核心成分性价比下降,交易和持仓拥挤。三季度外部风险传导、外资流入低于预期、成长方向盈利增速赶超、经济下行低于预期等都可能导致“抱团”瓦解。因此,投资者因同时考虑布局一些安全边际相对较高的方向:1)汽车(早周期板块/估值处于历史低位/逆周期政策加持等);2)国防军工(中报预告预喜比例超过70%/十三五后两年业绩存在确定性/逆周期/地缘政治不确定提升等)。

二、主题评论:6月以来北上资金净流入回顾

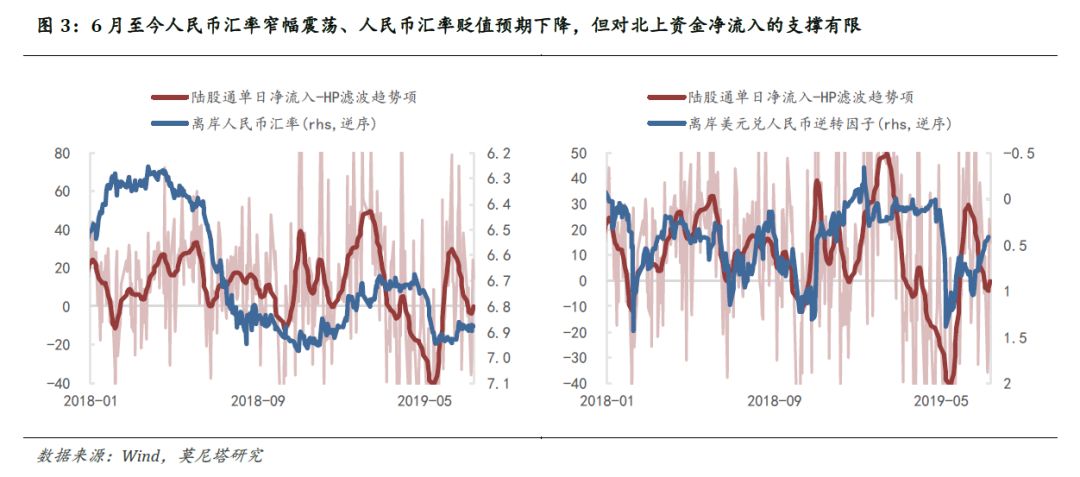

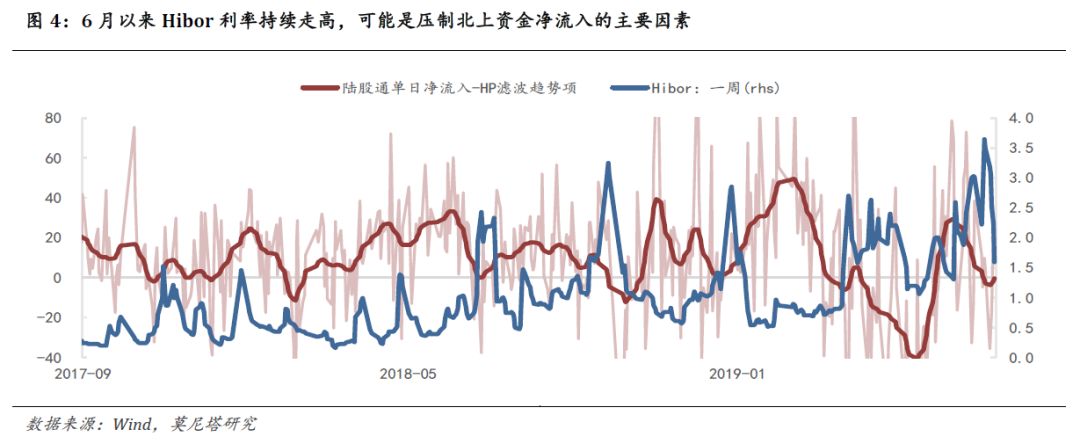

从流入总量上来看,6月前三周北上资金净流入较为强劲,各周分别净流入96亿元、156亿元、199亿元,这主要源于美股在降息预期下出现止跌反弹;6月第四周以来,北上资金净流入转弱,各周净流入额在±50亿元的范围内小幅波动,分别为-25亿元、20亿元、-39亿元,这段时期Hibor利率的持续走高可能是压制北上资金净流入的主要因素。

值得说明的是,从2018年至今北上资金净流入情况来看,美股走势及Hibor利率与北上资金相关度较高、且关系较为稳定;而人民币汇率及其贬值预期主要在发生大幅变动时才与北上资金存在较大关联(且汇率的大幅波动通常发生在中美贸易谈判进展恶化之时。如今年5月初中美贸易冲突再起,特朗普威胁将提高中国2000亿美元商品关税,此后人民币快速贬值、贬值预期也迅速升温,北上资金每周净流出逾150亿元,但5月底在央行的连续发声和离岸票据的发行预期下,人民币贬值预期、北上资金净流入、人民币实际汇率先后出现明显改善;2018年6月的情况也与此类似)。

从行业层面来看,6月前三周北上资金持续流入时,依次流入了金融、食品、家电、医药行业;7月第二周,面对国内投资者对于核心资产的“抱团行为”,北上资金对除医药以外的核心行业均有净流出(可能的原因在于6月6日大盘开启反弹以来,食品饮料行业至今上涨13.85%,医药生物行业至今上涨8.37%,医药生物行业前期涨幅相对较小)。

三、主题评论:如何看待今年北上资金净流入额明显低于预期?

2019年年初,市场和证监会对外资全年净流入的预估值分别为4000亿元、6000亿元(后者略大于市场一致预期)。市场的普遍预期金额主要根据全球追踪MSCI/FTSE相关指数的基金规模、A股在MSCI/FTSE相关指数中的占比推算而来。上述推算方法可能会与实际金额产生出入的风险主要有:全球追踪MSCI/FTSE相关股票指数的基金规模变动(若全球风险偏好降低,股票型基金规模可能下降);追踪MSCI/FTSE相关指数的基金对A股市场的配置比例相较于A股在指数中的占比可能有偏离(例如追踪MSCI新兴市场基金中有80%为主动型基金,这些基金不必严格按照A股市值占比进行配置)。

事实上,今年上半年北上资金的净流入额明显低于依上述方法推算的理论值。今年6月,MSCI将A股纳入因子由5%提高至10%,FTSE对A股开始执行5%的纳入因子,二者合计会带来200亿美元的增量,约合1300亿元人民币。但截至6月底,北上资金仅净流入了500亿元。我们认为理论值与实际值的差异(约800亿元)可能主要源于主动性资金的净流出。而2018年的情况则与此相反,以MSCI/FTSE相关指数的基金规模、A股在MSCI/FTSE相关指数市值的占比所计算的2018年外资增量约为1200亿元人民币,但全年实际净流入为3000亿元(可以粗略认为剩余的1800亿元资金为主动性资金)。这给我们的启示是,伴随着A股市场整体估值的修复、外资存量的增加,未来北上资金净流入幅度波动或将加剧。

往后看,下半年海外被动型资金入场的关键时点有:

8月,MSCI将对A股的纳入因子由10%提升至15%(预计将带来180亿美元的增量);

9月,FTSE将对A股的纳入因子由5%提升至15%(预计将带来40亿美元的增量);

11月MSCI将A股中盘指数纳入MSCI指数,同时将对A股的纳入因子由15%提高至20%(预计带来315亿美元的增量)。

三者加总为535亿美元(约合3500亿元人民币),明显高于上半年200亿美元的理论值。即使以较为悲观的假设来看(2018年多流入的主动性资金在今年上半年已经流出800亿元,剩下的1000亿元在今年下半年全部流出),下半年仍会有2500亿元人民币的增量海外资金。

四、重要指标周度跟踪

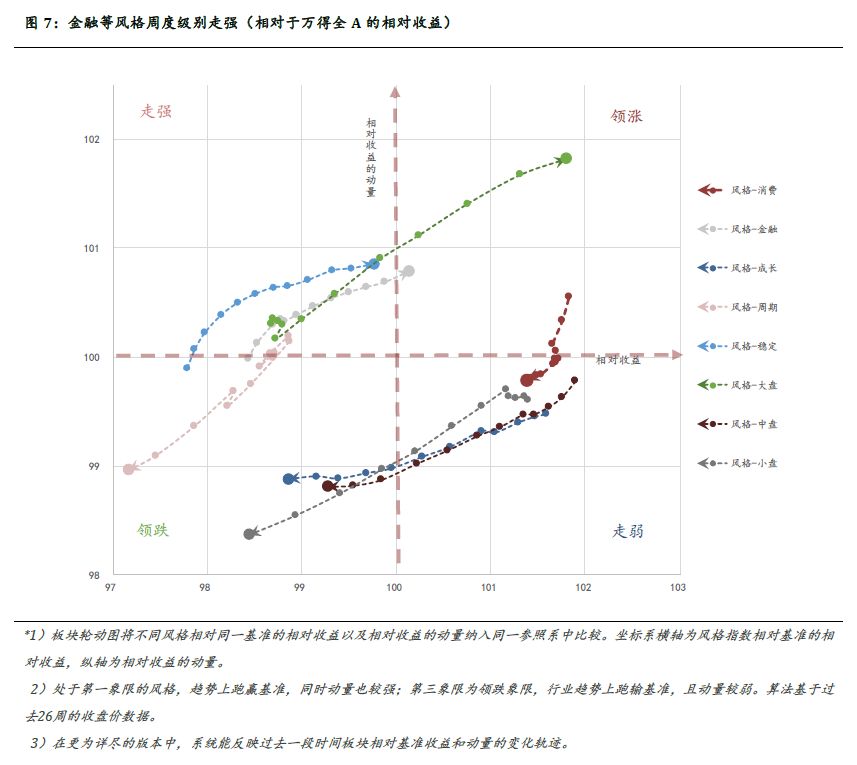

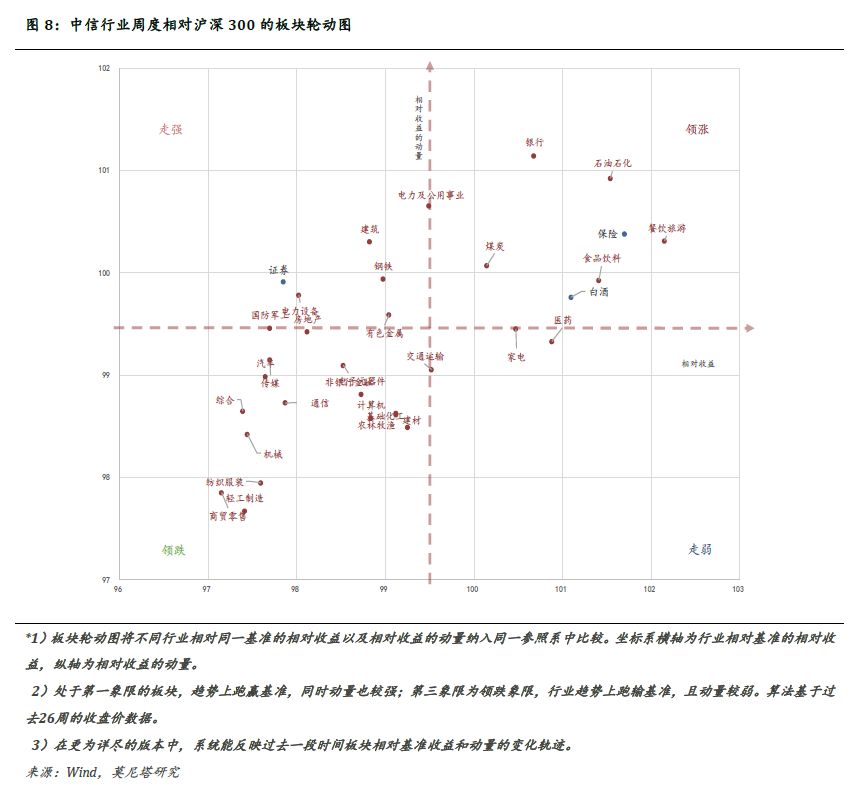

A股中期扩散指标提示卖出,参考历史情景,后续市场大概率是震荡或者结构市;从板块轮动看,国防军工近期相对收益比较突出;从VIX预测模型看,考虑到7月下旬美股财报披露和美联储议息会议,美股短期有一定风险。

周度走强:大盘风格;

周度走弱:小盘风格等。

周度领涨行业:保险、食品饮料等;

周度走强行业:建筑等;

周度走弱行业:见图;

周度领跌行业:券商动量改善明显。

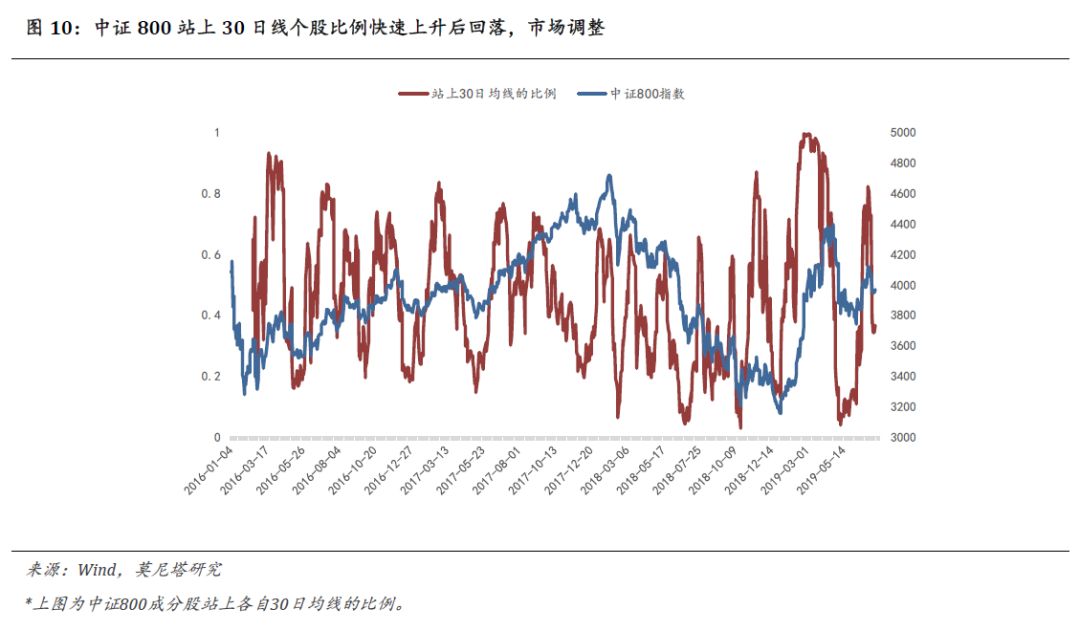

中期扩散指标已经触发卖出信号,表明权重指数内部强势股比例大概率出现趋势性下行。中期扩散指标自2006年以来一共触发了9次卖出信号,其中指标在高位提示卖出的情景,上证指数多出现调整。13年和17年的情况是,提示卖出后市场结构分化,指数整体震荡。

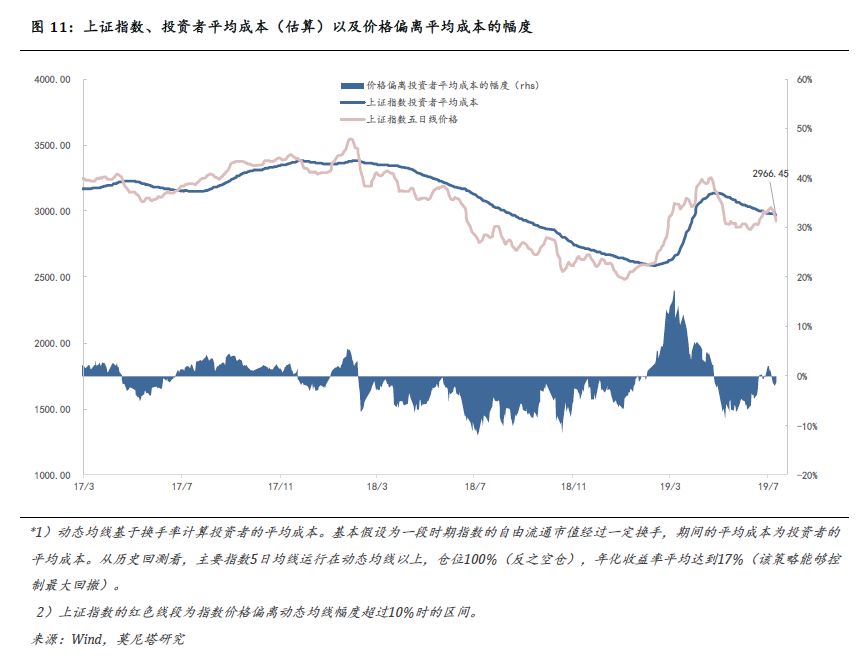

截至7月12日,我们估算的上证投资者平均成本为2966点,与指数点位接近。

VIX指数是基于期权交易数据实时计算的指数,反映美股未来30日预期波动率。事实上,VIX指数包含了四方面的信息:

1)美股当前波动水平;2)由于美股过去30日波动率水平长期中枢在15%左右,VIX中也包含了市场均值回归的预期;3)美国市场大部分投资者购买期权是为了避险,这决定了大部分时间(除危机以外),写(write)期权的一方需要有利可图。因此,VIX中也包含了一部分波动率溢价。VIX所反映的波动率水平长期高于最后实现的波动率水平;4)市场预期的未来30日波动率。波动率快速上升,美股大幅下挫概率很高。

我们通过模型拆解了以上四部分。近期VIX指数中未来30日波动预期回升。考虑到7月降息预期市场已充分反映,历史上降息后短期内美股走势涨跌不一,7月末美股风险情景概率正在上升(当红色序列大幅高于0%时,值得警惕)。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)