作者:孙璐璐

来源:券商中国

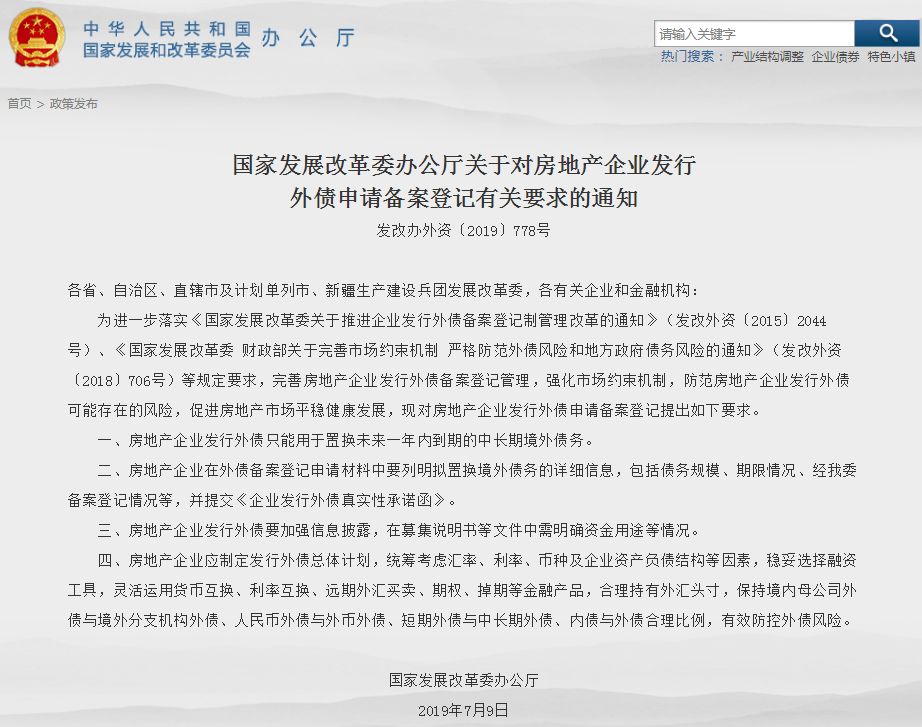

7月12日,国家发展与改革委发布的《国家发展与改革委办公厅关于对房地产企业发行外债申请备案登记有关要求的通知》明确,房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。

这一政策对房企来说无疑是融资环境的进一步收紧。有业内人士对券商中国记者表示,此前发改委对房企海外发债的资金用途并无明确限制要求,《通知》最大的政策变化在于明确房企发行外债“只能置换未来一年内到期的境外债务”,这是继监管部门加强对房地产信托业务调控之后,政府再度出手对房企海外发债进行规范,房地产政策宏观调控的导向已经非常明确。

银保监会主席郭树清近日就表示,必须正视一些地方房地产金融化的问题。近年来我国一些城市住户部门杠杆率急速攀升,相当大比例居民家庭负债率达到难以持续的水平,更严重的是全社会的新增储蓄资源一半左右投入到房地产领域,一些房地产企业融资过度挤占了信贷资源,导致资金使用效率进一步降低,助长了房地产投资投机行为。

历史证明,凡是过度依赖房地产实现经济繁荣的国家和地区,最终都要付出沉重代价,凡是靠投资投机房地产理财的居民和企业,最终都会发现其实都很不划算。"郭树清说。

根据《通知》要求,此次发文主要是为了完善房地产企业发行外债备案登记管理,强化市场约束机制,防范房地产企业发行外债可能存在的风险,促进房地产市场平稳健康发展。

按照最新政策要求,房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。房地产企业在外债备案登记申请材料中要列明拟置换境外债务的详细信息,包括债务规模、期限情况、经发改委备案登记情况等,并提交《企业发行外债真实性承诺函》。

北京一债券从业人士对券商中国记者表示,《通知》的主要影响在于明确了房企发行外债只能用于借新还旧,且置换的境外债务只能是未来一年内到期的中长期债务。

“今年初发改委就提出要防范房地产企业和城投公司外债风险,此前已经针对城投公司海外发债明确用于借新还旧,这次只是对房地产企业发文明确。”上述债券从业人士称,规范城投公司海外发债主要是出于避免新增隐性债务的考量,而对于房地产企业收紧海外发债,则与近期房地产信托业务收紧的政策目的较为一致。

6月13日,国家发改委发布《国家发展改革委办公厅关于对地方国有企业发行外债申请备案登记有关要求的通知》明确,承担地方政府融资职能的地方国有企业发行外债仅限用于偿还未来一年内到期的中长期外债。

另有债券分析人士对券商中国记者表示,实际上,此前有关部门就提出房企发行外债应主要用于借新还旧,但当时留了两个“口子”:一是海外发债募集的资金可以用于偿还境内的债务;二是没明确“只能”用于借新还旧。所以此前不少房企海外发债所募集的资金只是部分用于借新还旧,剩余的资金还可以用于公司日常经营甚至回流境内用于拿地,现在则是明确了境外发债只能用于借新还旧,且“还旧”只是针对境外债务,而非境内债务,所以这次政策规定的还是比较严格的。

《通知》还要求,房地产企业应制定发行外债总体计划,统筹考虑汇率、利率、币种及企业资产负债结构等因素,稳妥选择融资工具,灵活运用货币互换、利率互换、远期外汇买卖、期权、掉期等金融产品,合理持有外汇头寸,保持境内母公司外债与境外分支机构外债、人民币外债与外币外债、短期外债与中长期外债、内债与外债合理比例,有效防控外债风险。

实际上,对于海外发债政策将收紧的趋势,房地产企业或早有预感,今年以来房企就在政策正式落地前加快海外发债步伐。有统计数据显示,今年上半年房地产美元债发行量已超过去年全年水平,主要集中在一季度,上半年净增量达375亿美元,同比增幅127%。

“今年上半年房企海外发债势头很猛,几乎占了中国企业上半年海外发债总规模的半壁江山。直到7月以来,也有不少房企在海外发债。”一外资投行人士对券商中国记者表示,不过,今年房企海外发债并非是一个很特殊的年份,只是去年海外发债环境不乐观,才显得今年形势比较好。实际上,在降息周期中,新兴市场美元债都比较受到国际投资者的追捧,今年上半年房企海外发债成本整体呈下降趋势,对房企来说,是较好的海外发债窗口。

中金公司研报认为,上半年房企美元债放量主要由于境内融资受限、境外需求上升以及发改委年初延长部分公司发行有效期。

不过房企海外发债的结构分化也非常明显。中金公司研报称,大型房企供给量占比高、融资成本降幅大、久期延长,中小房企发行量占比低且低资质主体发行利率居高不下。例如今年上半年发债房企超过60家,其中恒大、融创、碧桂园、富力等前十家房企发行量占比约50%,占据了新增供给的半壁江山。

发行成本上,中金公司研报称,上半年地产商平均发行成本为6.3%,二级收益率中位数约为6.6%,不过中小房企或者资质较差的房企发债成本依旧居高不下,如泰禾近日3年期美元债发行利率达16%,弘阳地产、朗诗、方圆、国瑞、泛海、佳兆业等发行成本也均在10%以上,结构分化明显。

即便进入7月,在《通知》落地前,房企海外发债的热情也依旧非常高涨。据21世纪经济报道,7月上旬,在国内融资收紧有所预期的情况下,房地产企业海外融资计划井喷,短短上旬,有超过15家房地产企业发布了超过百亿美元的融资计划。从企业的美元融资成本看,相比之前有所上涨,分化也非常明显,从不足6%到超过10%都有分布。

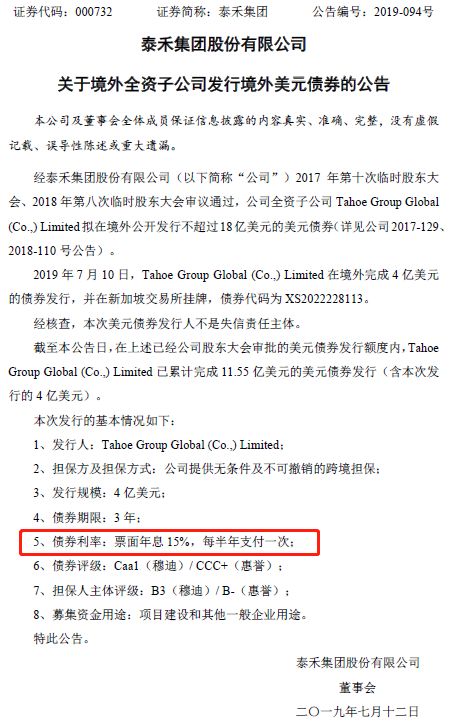

7月11日晚间,泰禾集团公告称,2019年7月10日,Tahoe Group Global (Co.,) Limited在境外完成4亿美元的债券发行,票面年息15%,每半年支付一次,发行期限为3年。15%的票面年息让市场为之一震,也有不少人士分析,融资环境的收紧进一步加剧了房企资质的分化,也令一些房企的融资成本不断攀升。

中金公司研报就认为,城投地产融资的边际收紧一方面可能导致供给下降,另一方面也将加剧投资者对于信用风险的担忧,相关板块估值可能承压,分化或难以避免。

先有银保监会加强房地产信托业务调控,再有房企海外发债明确只能用于“置换未来一年内到期的中长期境外债务”,房企融资调控进行时。

中原地产首席分析师张大伟分析认为,最近房企明显更加关注资金链的安全。从2018年四季度来,房地产企业融资计划实施逐渐井喷。从企业融资情况看,2018年四季度开始,相比之前,房企融资难度有所缓解。目前看,房企融资难度依然比较大。从2019年5月开始,国内的融资渠道针对房地产行业增加了监管,特别是信托收紧预期出现,虽然当下融资依然较多,但各家房企担忧后续收紧加快,所以最近都在加快各种渠道融资。从房企的资金成本看,因为需求增加,房企的资金成本相比之前有所增加,特别是规模比较小的企业,融资成本明显增加,美元融资超过10%。

银保监会相关负责人7月6日在接受券商中国记者采访时表示,针对近期部分房地产信托业务增速过快、增量过大的信托公司,近日银保监会开展了约谈警示。要求这些信托公司增强大局意识,严格落实“房住不炒”的总要求,严格执行房地产市场调控政策和现行房地产信托监管要求。要求提高风险管控水平,确保业务规模及复杂程度与自身资本实力、资产管理水平、风险防控能力相匹配。要求控制业务增速,将房地产信托业务增量和增速控制在合理水平。

北京一信托公司人士对券商中国记者表示,房地产信托业务是去年以来不少信托公司发力的大头,预计此次监管约谈警示后,地产信托业务余额将出现压降,这对房企融资和部分信托公司来说影响都较为明显。“我们公司虽然现在还没有暂停地产信托业务,但也是要求事前报告,一事一议”。

广东一从事房地产融资人士对券商中国记者透露,在房地产领域,实际上不仅是房地产信托融资在收紧,部分房企的其它融资渠道如公开市场融资、银行信贷等也在收紧,这会调整市场对房地产行业的预期,房企分化会进一步加剧。

虽然《通知》的出台收紧了房企海外发债要求,不过,一债券评级人士对券商中国记者表示,很多房地产企业是香港的红筹公司,利用香港控股公司发债然后把募集的资金以资本金形式转回内地,理论上不受该新政影响。

“最大影响是在国内的小房企,以前境内融不到资可以去境外,现在除了那些以前发过可以在境外再融资,新的公司就不能再去境外发债了。”上述评级人士称。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)