作者 | 涌容资产Sasha

数据支持 | 勾股大数据

编者按:百度在PC时代,占据了单一最大流量入口,因此,百度的成功本质上是基于资源禀赋的,而不是创造了一种生产力。随着移动端数据孤岛的出现,以及网页web生态端的瓦解,百度曾经的王者地位荡然无存。

在涌容资产与格隆汇联合举办的每周日高端线下闭门分享活动《集思录·大咖面对面》里,本期我们带来了百度的深度分享,对比今日头条与Google,百度为何没落?百度未来的方向又如何?

1

百度为什么会没落?今日头条强在哪里?

百度的主营业务为搜索和信息流,近两个季度搜索增长严重放缓,信息流增长几近停滞。而今日头条的信息流先发优势明显,量级足够大,收入增长非常快,尤其是短视频异军突起。2018财年今日头条的整体收入不到500亿,2019年已达1100亿-1200亿,预计今年今日头条的广告收入会超过百度。今日头条诞生于2012年,直到2016年,百度才意识到头条对它的威胁。

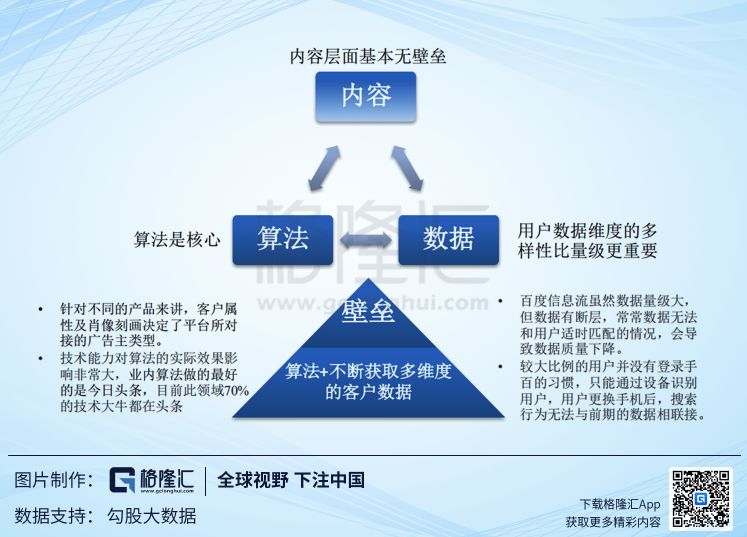

信息流这种资讯类聚合的产品,内容本身没有壁垒。真正的壁垒是算法和数据。算法的核心,从数据层面来说,用户数据维度的多样性比数据的量级更重要。资讯类的内容主要流量来自非常短的内容,制作成本低,同质化高,竞争激烈,所以内容制作者无法获得高收益。唯一有可能差异化的是高质量的UGC,一旦形成这种UGC,门槛会提高,如抖音。而长内容的生产成本非常高,消费者也非常关注质量,所以制作长内容的头部团队有非常强的溢价能力,如爱奇艺。

百度的信息流虽然数据量庞大,但是数据有断层,所以经常出现与用户数据无法匹配的情况,导致数据的质量和精准度下降。出现这个问题的主要原因是,相当大比例的用户并没有登录手机百度的习惯,所以百度只能通过设备去识别用户。但如果用户一两年后更换手机,或者长时间不用自动登出后,搜索就无法连接用户的前期数据。数据不全面,算法就无法获得精准的用户肖像。针对不同的产品来讲,客户属性及肖像刻画,决定了平台未来对接广告主的类型。而技术能力对算法的实际效果影响巨大,目前业内算法做得最好的是今日头条,该领域内至少有70%的技术大牛都集中在今日头条。

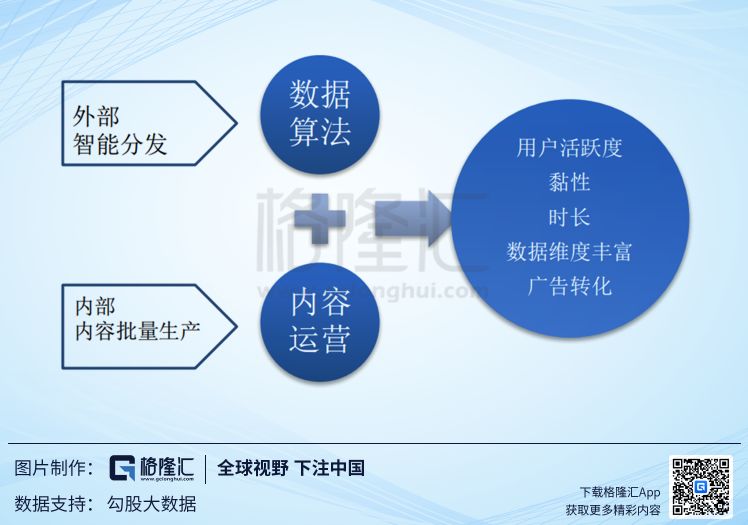

虽然资讯类信息流聚合本身没有门槛,但是运营这些信息流是有壁垒的。今日头条不仅有非常牛逼的算法,同时拥有非常厉害的运营团队。

运营主要有两个职能,第一,定方向。数据有算法和推荐能力,但是数据本身不懂内容,只能从技术的角度去优化,也就是从视频中标签到的用户特征、内容特征等方面去改进。但是这个改进需要运营人员提供一个用户角度,提高运营指标的方向,如果没有这个方向,数据部门既没有方向也不能得到持续高质量的数据;第二,完成冷启动,丰富内容库。抖音刚开始冷启动时也是先重运营,比如运营人员自己产生内容,等内容累积到一定程度就用算法。今日头条派系能推荐用户喜欢的内容,首先要做到内容库足够丰富,才能不断细分,做个性化推荐。所以抖音的成功证明了今日头条不仅擅长技术也擅长运营。而搜索更加偏向技术导向,不太需要运营。

数据和算法承担了外部智能分发的职能,内容和运营承担了内容批量生产的职能,二者相辅相成,结成双螺旋结构,才能从内容上理解和刻画用户肖像,提高用户活跃度和黏性,从而实现占据时长、丰富数据维度、广告转化等目的。

搜索和信息流本身都是流量生意。在PC时代,百度通过搜索引擎建立流量分发的路口,然后通过贴吧、知道和百科构建出内容生态。但当年百度所有的内容产品,其登录帐号都是分开的,没有一个统一账号打通所有产品,导致到移动互联网时代,百度生态基本上被瓦解了。

所以头条一开始就汲取了百度的教训,所有内容生产的后台都是基于今日头条号统一登录的用户体系。

在移动互联网开始的几年,今日头条通过低成本的线下预装,吃到了用户增长的红利,但由于资讯聚合的内容护城河并不牢固,所以进入下半场后,这个红利正在消失。为了充分发掘已有流量的价值,头条通过搭建一系列的内容矩阵构建了内容生态。

内容生态形成后,头条的社交属性依然非常弱,弱社交的产品一定要通过高质量的UGC,才能形成内容上的壁垒。所以头条发现自己还缺少一个核心的武器——关系链,缺乏关系链的头条没办法做金融、电商,因为金融、电商都不是简单的流量生意。所以2017年,在确立了自己信息流领域的王者地位的头条,通过各种各样的方式加强社交属性的关系链,如推出多闪、在2B领域做办公自动化的OA等。

之后又把内容里面的关注提高到比推荐更高的权重,目的也是为了强化社交属性。用户可以用头条账号登入所以关系链中的产品,头条也开启了通讯录的功能,寻找好友,也是为了进一步强化统一账户体系的建立。

百度和头条还有一个很大的差异——人才和组织架构。通常来说,公司规模扩大后,会面临两种选择:

第一种,增加流程和规则,适配因扩大规模提升的业务复杂度。但长期来看,这个做法会弱化很多最优解产生的可能性,因为重流程会让公司的效率变慢,失去创新活力,尤其是行业面临重大变化的时候,积累的规则和流程会成为变革的最大障碍,这是很多大公司的通病。

第二种,以超过组织和业务复杂度提升的速度提升高质量人才的密度。因为越低效的人越适合详细的制度和流程;越优秀的人越适合目标和规则,因为他们有足够的理解力。所以随着公司的扩张,最关键的是要让优秀人才的密度超过业务复杂度的提升。头条的管理非常扁平化,普通员工与CEO的汇报关系才三、四级。但在百度,因为组织架构的冗杂与老化,推进一件事情的难度非常大。

业内优秀人才的流向上,2017年百度和腾讯还在互换人才;但到2018年,百度和腾讯的人才已经净流出了,这些流出的人才大部分去了字节跳动和阿里巴巴。为什么人才会流失?组织老化、各利益方的博弈是一方面。但是更多是这几个原因:钱不够、待着没意思、自己创业。钱不够容易解决;但是如果是待着没意思,员工精神生活不愉快,天花板太低,那么员工出走的概率就大幅提升。

张一鸣说过人才机制包括几个要点:一是回报,包括短期和长期的回报。在头条高速的成长进程中,早期人才都拿到了很高的期权,后期期权比例不够,会提高奖金份额加以补充,如100个月奖金;二是成长,在今日头条这种组织扁平化、高速成长的公司,人才的成长性得到了充分满足;三是精神生活愉快,做事有趣。所以今日头条能吸引行业内70%的大牛。而且,今日头条的人才很难被竞争对手挖走,因为今日头条与员工的合同中,有非常严苛的竞业限制条款,如果从今日头条离职,基本上是无法去BAT等同行公司的。

2

百度Vs Google

百度最大的海外对标公司是Google,谷歌于2004年上市,百度2005年上市。2005年谷歌收购安卓,但是2005年百度收购向海龙的广告销售公司,此后,两家公司就拉开了距离。

二者兼是靠广告赚取收入,但是二者最重要的区别是,谷歌有自己的账号体系和移动操作系统,并且还能提供各种服务,包括移动端底层系统安卓,包括云服务、账号体系,视觉系的高频入口YouTube等,已经渗透到移动端的每个用户场景,这也让Google的数据能力不断进步,广告精准度持续提升。

但百度面临的问题其实谷歌也有,即与用户的关系在减弱,靠广告取得主要收入的商业模式没有变。所以去做好产品以及其他业务的动力很弱,哪怕谷歌拥有安卓系统,但是人们在购买苹果、三星、小米、华为这些手机的时候,硬件厂商很容易预装自己的应用。

谷歌一样也有资源禀赋的魔咒,广告赚钱太容易了,云业务也只是第二梯队,云业务是举全公司之力做出来的,所以谷歌除了广告,其他业务都有点像玩票。

3

互联网巨头未来的发展方向

移动互联网目前有两种盈利模型,第一种是羊毛出在羊身上,这种模型的代表有自营电商,长视频的付费会员,游戏类道具;第二种是羊毛出在猪身上,典型的代表包括搜索、信息流、第三方电商以及短视频,它们最主流的商业模式都是广告。

第一种模型,属于直接服务,比较容易做深用户价值,不断提高ARPU,所以股东利益和用户利益从一开始就在相同的方向上;第二种模型,属于代理人模型,与职业经理人拿回扣模式差不多,所以这个模型需要面临的终极问题是,股东的利益和用户的利益在什么时候会面临分叉?有可能是在流量不增长的时候或转化率无法提升的时候。亚马逊是从第一种模式成长起来的;而第二种广告模式,本质上是交易与对立的模式,也是拥有流量后最容易的变现方式,但有交易就一定会有博弈,最终还是会面临用户和广告主诉求分离带来的困局。

互联网巨头之间的竞争,从开始的流量之争,升级到现在的生态比拼,宗旨都是构建自己的流量帝国。但最终大公司的竞争,会归于价值观的竞争。大公司最好的终极商业形态是成为基础设施,而成为基础设施的必要条件是掌握支付。成为基础设施之后就可以产生收税模式,收税模式代表的是国家意志和上帝视角,每个使用这个基础设施的用户都是平等的。收税模式明显优于广告收费模式,因为最终股东利益和用户利益不会面临分叉。Amazon撑起了收税模式;阿里依旧是卖广告;百度支付环节欠缺,在移动端几乎没有什么生态协同,想要链接的很多场景也被腾讯和阿里抢占先机;腾讯的支付收费是通过交易中提取现金到银行的抽成来实现的,这有点类似基础设施的收税。

比较有意思的是小程序,小程序的搜索相当于移动互联网后期,是对流量重新盘整的需求。张小龙做小程序的时候,他认为最终小程序搜索带来的流量会占到线上流量的大部分,因为可能有一半的流量会从线下来。但线上搜索流量现在只有3%,离50%还有很长的路要走。所以小程序更多是承担了链接服务的职能,但最后会发展成什么样的角色,以及搜索在小程序中会是什么样的角色,这还有待观察。

4

搜索没有退行,只是在演进,百度的希望在哪里?

纵观不同时代搜索的发展,我们发现它并没有退行,只是形式在不停演进。搜索的本质是希望通过一次性请求,最快触达明确信息、服务或者商品。PC时代是唯一入口,关键技术是爬虫,通过爬虫抓取网页请求,搜索会得到多个结果,逐一排列,这是流量大一统时代的产物,再加上PC的大屏幕,成就了广告模式的乐土。

移动时代,多个应用多个入口,形成了各自为阵的流量,像头条、微信、支付宝、小程序,以及各种服务应用像滴滴、饿了么、小红书等各种生态。所以在移动时代,与直接应用相关,对搜索的精度和确定性要求更高,所以除了阿里这种头部电商还具有巨大的广告空间,其他的垂直入口基本没有什么广告空间了。

搜索的终极形态是问答,问答的本质是直达唯一最优解,直接链接服务。智能时代的搜索,可以看到这种终极形态的雏形,像亚马逊的Alexa、苹果的Siri、谷歌的Google Home,通过智能语音实现搜索并直接连接服务。在美国,智能音箱普及率高达46%,如Google,如果买个具备接入Google的API接口的灯,就可以通过Google Home语音控制。这种就是经过一层搜索,直达唯一最优解,并且直接链接服务。但是在这种唯一最优解的形势下,广告还有位置么?

所以,搜索标准不仅在移动互联网时代被颠覆,在智能时代也是被颠覆的,甚至都没有空间。如果能重建这个标准,就会获得巨大的空间。微信小程序就是在进行这样的尝试。从这个角度看,小程序的布局其实非常深远。

如果说搜索的空间越来越小了,那到底是谁拖了搜索的后腿?希望又在哪里?首先,从技术上来看,第一是应用带来的信息孤岛,如,用户在亚马逊或淘宝上对某一类商品感兴趣,但是在用另外一个应用,比如Kickstarter时,是没办法通过这个应用推荐的众筹方式去获得那一类非常感兴趣的产品的;第二是硬件的孤岛,硬件厂商可以直接预装应用。

从商业角度来看,如果有90%以上的收入来源于广告,就很难摆脱这种商业模式,所以不管是百度还是谷歌,在资源禀赋魔咒下,都无法孵化出其他有效的新业务。另外,广告行业缺失了对情境的尊重,比如,用户很明确的去做一件事情,如找一家餐厅的电话订餐,这个时候是不希望被广告打扰的。但是移动端却存在这样的问题,情境非常明确地情况下强入广告,这就是对用户所在情境的不尊重。但能看到的希望是,用户非常愿意为某种高质量的服务付费。这其实也可以作为搜索新业务的一个探索方向,付费即没有广告的搜索。

除了商业模式和基础层面拖了后腿之外,搜索真正的挑战是什么呢?在解答此问题前,我们先解释能力网络。

人的左、右脑靠胼胝体连接,右脑发出指令,饿了要去找餐厅吃东西,通过胼胝体传达给左脑,左脑执行要去哪家餐馆、点什么菜、怎么找到电话预定。而人与机器之间的胼胝体就是搜索。搜索的问题不仅是找到信息,更需要的是解决实际问题,所以这里的最优解是构建一个搜索的能力网络,帮助人们采取行动,而不止是找到信息,并且这个能力网络的构成不能仅是文本和图片,而是充斥数万亿级别的数据和服务,系统需要用这些数据和服务去解决实际问题。现在,用户在Google上可以完成搜索餐馆并实现预定,这比百度更进一步。

第二个挑战是理解和呈现物理世界的方式。搜索本身还是脱离不了关键词,关键词还是语言,语言是描述这个世界非常低解析度的方式,更高解析度的方式是模拟性质的多媒体,这需要多重属性的理解和建模,里面包含了无穷的细节,但是都和语言无关。比如一包薯片,这里面的建模包括这个薯片的营养成分、产地,甚至包括什么样的人群会喜欢。这些都是系统性建模的一部分,需要搜索引擎理解和整合,但很多时候这些都跟语言无关。

第三个预测未来。预测出用户想要做什么,以及通过前瞻性预测给出最有逻辑最有帮助并且可能是唯一的回应。这样的情况下,搜索就会变得越来越像服务加产品这类型的公司,而不是单纯的找信息。

5

百度是否是一个价值陷阱?

百度其他业务有:百度云,现在只能在第二、第三梯队;爱奇艺,本身有一些爆款剧,但本身跟百度业务协同还是比较弱;Apollo变成有点不可言说;百度当年收购糯米、91无限,现在也都逐渐没有了声音。投资部门作为巨头的标配以及听到这种炮火声的前沿阵地,像腾讯和阿里都是自己的,但是百度的投资,包括百度的风投、大部分融资,可以说不是百度的,而是外部借用品牌达成的合作。

百度目前的估值已经非常便宜了,去除现金后,只有15X P/E,比居于次位的搜狗还便宜。搜狗的TAC非常高,高达近50%,所以净利润率非常低,去年只有6%。所以这样对比,百度确实已经是跌到了地板上的估值,但是这能否判断百度是否是个价值陷阱呢?

(更多大咖评论与精彩观点,请搜索“涌容汇”官方公众号关注阅读)

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)