本文來自格隆匯專欄:洪灝,作者:洪灝

信用

北京冬奧會這一體壇盛事週日完滿地落下帷幕。然而,懸而未決的婦女綁架拐賣案件也成為近期中國輿論關注的焦點之一。

豐縣歷史悠久綿長,據稱是漢高祖劉邦的誕育之鄉。劉邦創立的漢朝被譽為中國最鼎盛的古代王朝之一,與唐朝統稱“漢唐盛世”,並代表着中國古代文明的發展巔峯時期。漢朝其中之“漢”字,也成就了現代中國五十六個民族中人數最眾的漢族之名。輿情洶洶,就連豐縣地方債的表現亦受牽連,該縣70%的地方債券相應的收益率自事件發酵以來加速上升。信用確乎對信貸表現密切相關。

繼央行上月對於一年期的MLF降息10個基點後,上週公開市場3000億元的MLF操作接踵而至。據此,市場共識普遍認為中國已步入信貸擴張階段。我們對此並無異議,甚至認同未來數月還將會有更多的寬鬆政策出台以緩衝經濟下行的壓力。然而,當下的主要矛盾卻是,市場的運行將如何反映這些即將來臨的寬鬆措施。專家們對股市將應聲上漲紛紛深信不疑,但這更像是對於目前政策寬鬆眾口一辭條件反射式的反應。如果市場的運行會如此直截了當,那麼這些百喙如一的意見不免顯得宂餘,對投資者而言則一文不值。

那麼,這次會有何不同呢?

就在週五收盤前,有關部門頒佈指導意見,引導互聯網平台進一步下調餐飲業商户服務費標準,以助小商户一臂之力。美團在臨近尾盤的一小時內暴跌了15%,恆生指數也並行下挫近500點。這似乎為如我們那些堅信互聯網監管的至暗時刻已經結束的人士敲響了一記警鐘。市場情緒依舊敏感脆弱,並且往往疾如旋踵,瞬息萬變。

換言之,投資者不應對一個本意為小商户紓困、無傷大雅的政策指令做出過度情緒化的反應。假使平台費用下調,那麼平台上的商家可能得以擴充其業務量,這或將在一定程度上抵消平台因收費降低而承受的收入影響。儘管如此,短期內,恐慌還是會壓倒理性,那些抄底中概股的投資者不免擔驚受怕。

信貸

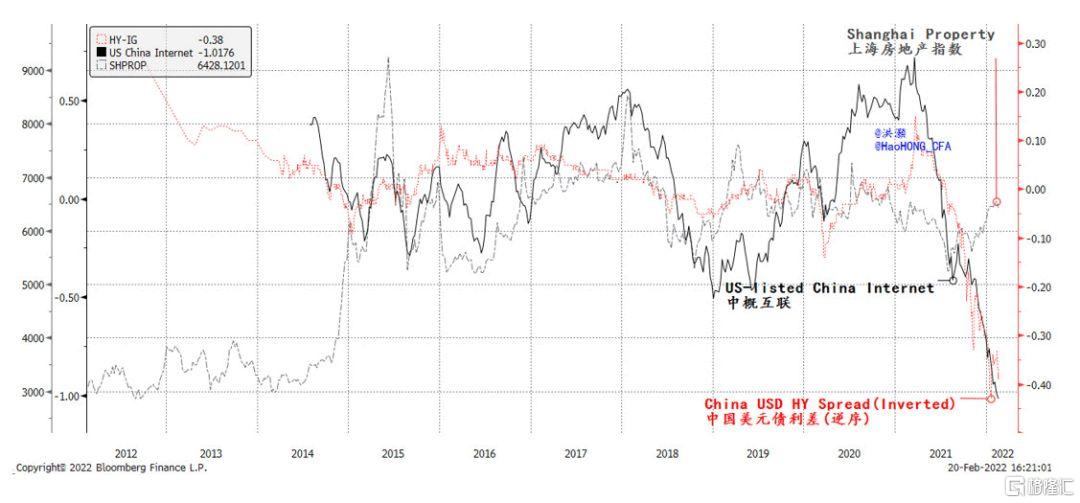

從理論上講,隨着中國信貸週期開始重新擴張,信貸敏感型資產的價格應同步會有所反應。其實,去年7月以來,上海房地產指數已經反彈。該指數反映的是中國內地上市房產開發商的情況,而房地產行業正是對信貸最為敏感的行業之一。上週稍晚,有報道稱山東省菏澤市降低了其首次購房者的首付要求,引得房地產行業一片歡欣鼓舞。畢竟,這個意義顯著的城市不免讓一些投資者浮想聯翩,尤其是那些懷着再度救市的信念而大舉押注房地產板塊的人士。

但中概互聯網指數和離岸垃圾債依然跌跌不休——這與上海房地產指數的走勢背道而馳 (圖表1)。它們同是信貸敏感型資產。然而,面對中國相同的信貸環境,這些信貸敏感型資產的走勢卻截然不同,顯示投資者對它們信心的差異。在信貸條件別無二致的情況下,投資者認為房地產將被施以援手,而中概股卻將在監管重拳之下繼續承壓。

此外,在同等信貸條件下,投資者認為在岸地產股應延續反彈升勢,而離岸垃圾級地產美元債則無力扭轉一瀉千里之勢。邏輯上,這種背離是自相矛盾的。要麼在岸地產股下跌,要麼離岸垃圾級地產美元債隨着信貸鬆綁應聲上漲。如是,中概互聯網指數也應如此。

圖表1:中國垃圾債和在美上市的中概互聯網指數持續暴跌——與中國房地產指數走勢背離

資料來源:彭博,交銀國際

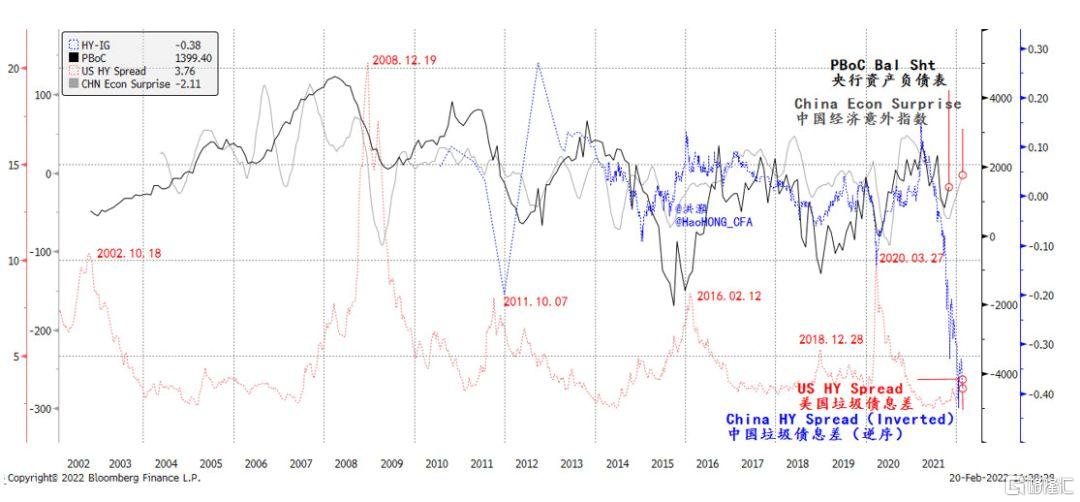

中國央行的資產負債表也顯示出信貸擴張的跡象,這一點從其目前呈上升趨勢的資產負債表變化中可以窺見端倪。無獨有偶,最近發佈的中國經濟數據也開始超預期(圖表2)。但與此同時,中國美元垃圾債對於信貸週期再次擴張的早期跡象仍然一意孤行。

圖表2:中美信貸週期交錯。最近,中國經濟數據開始超預期

資料來源:彭博,交銀國際

歷史上,中美信貸週期是相互影響的。中國信貸週期的拐點與美國信貸週期中的壓力期交相呼應。美國垃圾債息差與中國央行資產負債表之間存在明顯的相關性——只是略微滯後。

不難理解,每當中國經濟減速,央行就會嚴陣以待,並迅速採取行動。鑑於中國經濟在全球經濟系統中的重要性及其早週期的特點,中國央行往往在國內和全球開始承壓之際出手。然而,在這個節骨眼上,美國垃圾債券的息差並未像過去類似時期那般大幅擴大(圖表2)。中國恆大的債務危機也未演變成全球市場的“雷曼時刻”。

不過現在還不是怏然自足之時。

我們反覆強調,高懸於全球經濟頭頂上最大的宏觀風險不是恆大,亦不是中國房地產行業,至少不單單是這些因素。全球最大的宏觀風險,是由於通脹居高不下,美聯儲不得不在美國經濟已開始放緩之際收緊貨幣政策。隨着美聯儲收緊貨幣政策箭在弦上,美國垃圾債息差將像過去一樣再度上揚。因此,雖然美國市場有所調整,但其調整程度並未恰如其分地反映出全球所面臨的宏觀風險。

信心

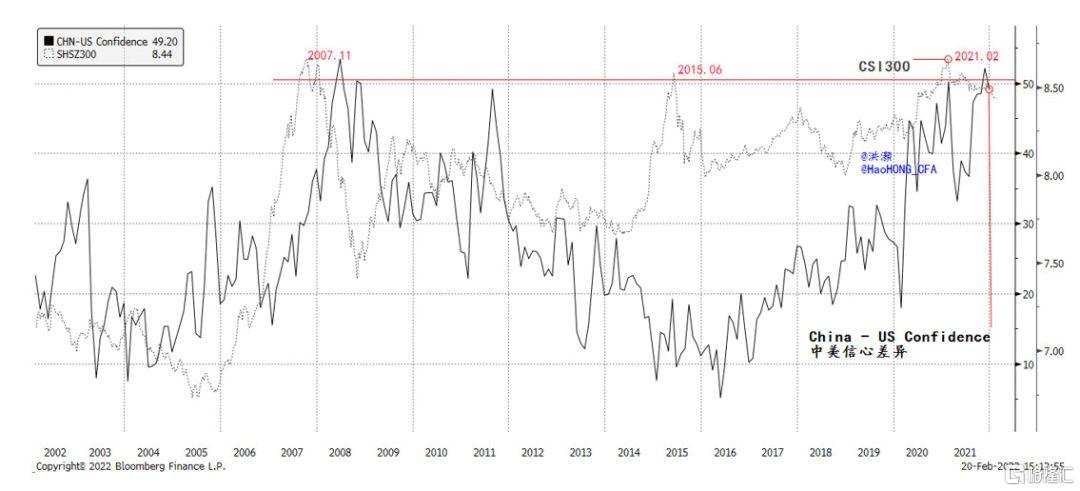

此外,通過比較中美兩國的消費者信心,中美經濟週期之間的相互交錯也是顯而易見。出人意料的是,中國消費者信心仍接近其歷史高位,同時相對於美國的消費者信心則仍保持在非常高的水平。

如此高漲的信心表明,中國投資者對於房地產危機和近期股市回調並未放在心上。畢竟,儘管嚴厲的行業限制措施相繼出台,悲觀的標題黨見諸報端,房價卻幾乎紋絲不動,而股市也只是經歷了一次小規模的調整。這與我們現階段所面臨的挑戰無法等量齊觀。又或者,投資者過於自信,並沒有準備應對即將發生的風險。

同時,中國市場這種相對高昂的信心往往發生在大盤接近交易區間頂部,而非底部(圖表3)。當然,回到 2015 年,中國相對的信心水平和滬深 300指數之間存在明顯的背離。當時正值信貸急劇擴張引發了史詩級市場泡沫。彼時,低迷的消費者信心反映了有史以來最疲弱的經濟基本面之一,而流動性推升了銜枚疾進的股市。

鑑於中美經濟週期的相互作用日益增強,可以想象,隨着美聯儲開始收緊政策,中國高漲的信心也很可能會受到影響而被拉低,而中國市場也難逃相干。雖然相關性並非因果關係,但我們在規劃投資組合配置時必須對上述風險情景予以考慮。我們確實希望這次美聯儲的緊縮政策不會造成太大沖擊,但歷史往往事與願違。

圖表3:中美信心差異的擴大更加符合市場的頂部而非底部

資料來源:彭博,交銀國際

信誰?

總而言之,中國進入寬鬆階段已經成為市場共識。但就此斷言寬鬆政策將一蹴而就地轉化為市場表現未免過於簡單粗暴。畢竟,上海房地產指數業已反彈,並在寬鬆開啟之前延續了這一升勢。

與此同時,中概互聯網指數和離岸美元垃圾債等其他信貸敏感型資產的價格變化與上海房地產指數的走勢正在分道揚鑣——過去,它們曾密切相關。如果説在岸房地產指數已經提前預期並反映了中國的政策寬鬆,那麼以史為鑑,中概互聯網指數也理應緊隨其後。甚至離岸垃圾級地產美元債也可能跟風效仿。

中美信心差異仍接近其歷史高位。這種情況與一個接近其交易區間頂部而非底部的市場更加吻合。在過去,每當中國央行在經濟加速放緩時寬鬆,美國垃圾債息差就會應聲飆升——這種聯動無一落空。中美經濟週期的相互衝突日益增強,暗示全球市場將很快步入高風險期,但市場卻尚未對此做好準備。此時,具有深度價值的資產應該能在一定程度上緩解市場波動的衝擊。然而,即使是要獲得這樣的相對回報,也很難全身而退。