還有20天就要過年了。

在今年返鄉過年究竟要核幾次酸、隔多久離的燒腦計算題中,唯一令人欣慰的大概只有,不管在哪過年,都可以在看春晚的同時,搶一搶紅包。

而讓搶紅包的過程更為愉悦的,莫過於得知平時高高在上的互聯網大佬們,為了能給你“送錢”,有多麼的努力。

從2015年微信支付首登春晚舞台撒錢5億;

2016年支付寶用集五福實現了春晚互動次數同比增長300%的創舉;

到2019年百度將春晚紅包金額提高到10億,同時也讓春晚完成了集齊“BAT”成就;

再到2020年的快手和今年由於拼多多臨時“讓位”而喜提春晚發錢機會的抖音,沒想到一台晚會,看着看着,竟看出了一部國內移動支付的博弈史。

01

皇家捉雙

皇家捉雙(Royal fork)—— 攻擊國王和王后的捉雙

比起遺憾的錯失了花錢去春晚上撒錢的機會,國內移動支付雙王,今年恐怕會生出新的煩惱。

就在昨天,央行發佈了關於《非銀行支付機構條例(徵求意見稿)》(以下簡稱《條例》)公開徵求意見的通知,並開通了立法意見徵集通道。

在這篇徵求意見稿的起草説明中,央行用到了兩個詞——“必要性”和“緊迫性”。

2020年,支付服務市場風雲變幻,創新層出不窮,風險複雜多變,防控金融風險迫在眉睫。

不過,從監管的角度來看,這份《條例》與已經出台的規範支付行業發展的文件並無二致。

但是如果用魯迅先生從指縫中看書的方法,就能看出這份《條例》的本質還是3個字 —— 反壟斷。

《條例》一項重要的新增內容,就是強化支付領域反壟斷監管措施,並給出了市場支配地位的認定標準。

不過,《條例》劃分了兩種措施,一個是“約談”,一個是“介入”。

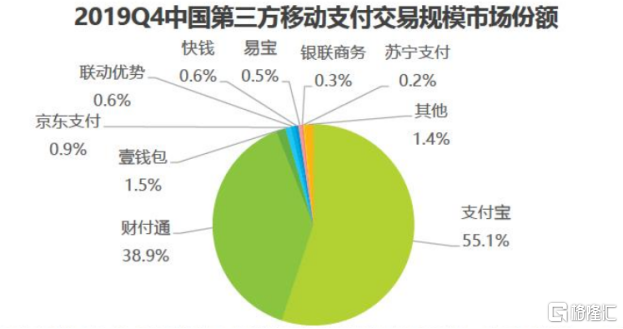

簡單來説,一個機構佔非銀行支付服務市場份額的1/3,或者兩個機構一共佔這個市場份額的1/2,就符合“被約談”的條件了。

這麼看來,支付雙王達成這一成就,幾乎不費吹灰之力。

而如果一個機構佔全國電子支付市場份額的1/2,或者兩個機構一共佔這個市場份額的2/3,則有可能被定為壟斷。

而一旦定性為壟斷,則可能面對被按照支付業務類型拆分的命運。

但事實上,由於網銀交易也算電子支付,根據2020年三季度央行數據,銀行共處理電子支付649.77億筆,交易額達到696.44 萬億元;非銀支付機構處理2345億筆,交易額78.96 萬億元。

第三方支付頻繁,但交易數額顯然小多了。因此在全國電子支付市場中,不論是支付寶、財付通(微信支付)還是銀聯,都遠達不到1/3的市場份額。

也就是説,市場上還不太可能出現《條例》中界定的“壟斷”。

那麼比起“殺”,想讓支付市場“變天”,只能靠“捧”。

02

雙象優勢

雙象優勢(Bishop pair):一方擁有雙象,而另一方有一象一馬,或雙馬,則雙象一方擁有雙象優勢。雙象在開放性局面共同工作得很好,因為他們能控制兩個顏色的斜線

2003年10月,淘寶網上線了一個叫做“安全交易”的功能,為的是解決網購中不能“一手交錢一手交貨”,買賣雙方誰也不信誰的困境。

這就是支付寶的前身。

在之後的很長一段時間裏,“電商+支付”的“雙象優勢”,使支付寶幾乎就是第三方支付的全部形式。

那麼微信支付是如何向支付寶發起了國內第三方支付的第一場博弈呢?

乘公交、坐地鐵。

17年9月,馬化騰低調現身安徽。與安徽省合肥市簽下了包括眾創空間、AI醫療、互聯網+等一系列合作,並將騰訊乘車碼正式接入了合肥公交系統中。

一週之內,騰訊又先後拿下了深圳巴士集團、深圳通公司和廣州市交通委員會的戰略合作協議。

騰訊將這一步棋,走向了傳統公共出行,這一高頻、高粘度、低額度的交易場景。

而後,微信“紅包”這一步棋,更是憑空造出了一個具有娛樂性的支付場景。更重要的是,紅包賬户在當時並不要求綁定銀行卡,極大的降低了使用門檻。

也難怪馬雲對“微信紅包”橫空出世的評價是:像是被偷襲了珍珠港。

以這兩步棋為支點,微信支付撬動了支付寶一半的天下。

這也充分證明了,支付的棋局,本質上是場景的博弈。

場景有了,支付自然就來了。

在淘寶購物就用支付寶,聊着天隨手發個紅包就用微信支付,線下掃碼雖然看似是拼誰的用户粘性更高,但逛街買單的時候碰巧開着微信的機率可能會更高一些。

而在今年以後,規範競爭的支付市場上,還可能實現在拼多多買東西就用拼多多支付,在京東買東西就用京東錢包,點外賣就用美團支付,訂機票就用攜程支付。

不過,微信和支付寶最需要警惕的是,恐怕是在電商場景和社交場景反覆拉扯的時候,悄然入侵的新場景 —— “社交+電商”。

淘寶穩坐直播帶貨第一把交椅,卻不太具備社交屬性;微信有公眾號和小程序兩個強大的生態,但在視頻內容上一直有所欠缺。

抖音和快手雖然並不是通訊工具,卻通過視頻內容形成了社區生態。而這兩個社區,都開始直播賣貨了。

而場景構建完成甚至發展壯大之後,沒有支付通道,可以説每一秒都在損失。

正因如此,抖音先發制人,恨不得是在拿到支付牌照的第二天(其實是在同一個月中)就宣佈不再給其他電商平台做流量入口。

03

時間恐慌

時間恐慌(Time pressure):國際象棋比賽對局中最扣人心絃的時刻之一。當一個或兩個棋手用完棋鐘上的決大部分時間而仍需要幾步棋才能達到規定的40或45步,他們開始快速走棋

2011年,為了規範第三方支付市場亂象,央行開始發放第三方支付牌照。截至2020年12月20日,市場上支付牌照的總存量為233張。

在今年之前,微信支付和支付寶佔據了第三方支付市場近93%的份額。剩下的200多張牌照都擠在不足7%的角落裏。

但是在2020年,互聯網企業迎來了“領證”的高峯:拼多多、字節跳動、攜程、快手都在去年拿到了牌照。

互聯網平台誰不想嘗試自建生態閉環呢?

那現在或許就是最後的時間窗口。

在反壟斷的鐘被敲得嗡嗡作響的時候,迅速落棋。

一方面,已經具備了場景的互聯網企業再也不需要看別人的臉色,各大平台自己的支付服務一定會接踵而“上線”。

另一方面,支付即服務,雖然在新零售、餐飲等領域得到了普遍實踐,但在其他市場也還有較大的滲透空間。

從單一支付服務向全產業鏈數字化升級已經是剩下的絕大多數第三方支付服務提供商必然的發展方向。

在反壟斷的威懾下,更多的第三方支付公司,有機會藉着鼓勵支付市場“百家爭鳴”的東風,針對不同行業、場景,以不同的滲透策略,帶來更多的想象空間。

已經萌芽的新支付場景,也會比預想成長的更快。

如果不是抖音的視頻生態結合支付場景帶來了巨大的威脅,或許張小龍也不會在前兩天“微信十年”的演講中,花45分鐘講微信在視頻上的佈局。

當然,也不排除一種可能,那就是隨着央行數字貨幣的推出,銀行系統直接將了第三方支付的軍。