1、物業新股市場再度熱絡,成長性突出的重量級選手

近期,物業新股市場整體表現熱絡,尤其是以金科服務(9666.HK)、融創服務(1516.HK)等行業頭部梯隊的入局進一步刺激市場表現,而這也再次彰顯了行業集中度提升趨勢之下,物業服務企業的規模成為市場投資的主線邏輯。

金科服務作為領頭羊,打破了自8月以來一眾規模較小的物業服務企業接連破發的窘境,以11月24日最高價53港元計,其較招股價漲約18.6%,打新收益可觀。

不過從市盈率角度來看目前金科服務動態市盈率在57.6倍,而近期上市的世茂服務動態市盈率則在59.9倍,合景優活動態市盈率在55.6倍,卓越商企服務動態市盈率在60.7倍,可見作為上市新股中規模最大的物業服務企業,金科服務與其他物業新股的估值並未拉開差距。

另外再從整個行業觀之,目前頭部梯隊上市物業服務企業中,碧桂園服務的動態市盈率在51.0倍,保利物業在45.6倍,綠城服務在41.5倍,不難看出金科服務的整體估值已經不低。市場願意給出更高的估值一方面在於新股的資金效應,而另一方面則是市場對公司的規模及高成長性給予了一定的溢價。結合核心經營指標來看,2017至2019 年,金科服務管理面積年複合增長率達 39%,合約面積年複合增長率達 34%,營收年複合增長率達 49%,歸母淨利潤年複合增長達 82%。可見,在良好的業績增長預期之下,公司較高的估值水平也將伴隨成長性的釋放快速消化。而當下市場的估值也反映了資本市場對公司未來增長前景的認可。

實際上,站在更長期的視角來看,行業的高景氣度以及市佔率的提升將是未來金科服務市值增長的主要實現路徑。物業服務處於黃金賽道,且成長性機會比較確定,坐擁萬億市場空間,此前中國物業管理協會發布的數據顯示,2018年,物管行業經營收入達7043.6億元,同比增長17.25%。預計到2023年,行業收入規模將超過2萬億元。優質賽道之下,金科服務具備規模優勢,受益於行業集中度提升趨勢,有望持續佔據行業領先優勢,不斷實現做大做強。

2、獲多家機構一致看好,最高目標價較當前仍有兩成上漲空間

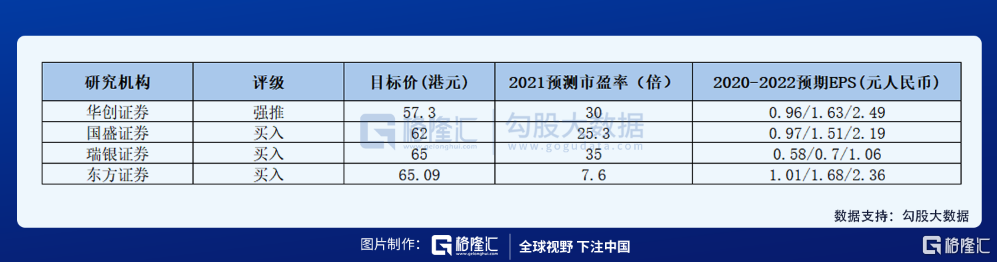

在上市之初,金科服務強大的基石投資者陣容引發市場關注,而上市以來,公司亦接連得到一眾投資機構的關注,多家大行紛紛看好公司投資機會。

梳理來看,華創證券給予公司“強推”評級,國盛證券、瑞銀證券、東方證券則給予“買入”評級。各家公司給出的目標價不一,平均為62.3港元,較11月24日收盤價仍有20%的漲幅空間。

具體來看,各家大行一致認可金科服務的行業領先地位和盈利成長性,其中,國盛證券預測公司2020-2022年歸母淨利潤分別為6.11/9.58/13.89億元,同比增長66.8%/56.7%/45.0%,對應EPS分別為0.97/1.51/2.19元,2019-2022年CAGR為55.9%。瑞銀表示,金科服務旗下第三方業務發展向好,加上母公司的支持,預期來自金科股份的物管收入於2019至2022年的年複合增長率達30%,鎖定未來兩至三年收入來源。

此外,華創證券基於公司具備內生增長強勁、外拓逐步持續發力、非住宅佔比提升、增值服務快增、智慧科技賦能等優勢,表示公司中長期業績持續發力可期,同時預計公司2020-2022 年營收為36/58/86 億元、同比增長57%/58%/49%,歸母淨利潤為6.1/10.3/15.8 億元、同比增長66%/70%/53%。東方證券則預測金科服務2022 年EPS 增速將達到40%,高於行業平均的35%,並給予10%的估值溢價,對應估值為33倍,對應目標價65.09 港元,在四家投資機構中其給出的目標價也最高。

相較於普通投資者,專業的投研機構往往更具信息優勢,同時對企業價值的認識與理解也更加透徹,不論是從基石投資者陣容裏面的高瓴資本、雪湖資本這些頂級投資機構,還是近期一眾投行的看多報告,均體現了專業投資機構對金科服務長期價值的看好,這也進一步向市場釋放了信心,有助於公司後續的市值表現。

3、小結

總體而言,不論是從盈利能力還是成長速度來看,金科服務均具有行業代表性,當前公司的估值一方面體現了其處於行業領先地位的估值溢價,同時也反映了公司高成長性所形成的市場一致預期。不論是從行業賽道的發展機會還是公司自身高速擴張的演進路徑,均不難判斷金科服務的長期價值所在。

當前隨着港股市場一眾頭部物業企業上市,板塊分化局面也將愈演愈烈,有着優質基本面和業績成長性的龍頭物業服務企業也將更加受到資金親賴,這也為金科服務的市值增長帶來了更多期待。隨着公司此次上市,在資本助力之下,公司也將打開一個新的成長週期,透過持續增強自身的市場拓展能力不斷穩固行業頭部地位,金科服務也仍將處於快速擴張階段,憑藉持續創造出自由現金流的商業模式,公司的市值增長也將一直在路上。