機構:浦發銀行

評級:買入

目標價:335 港元

維持買入評級和 12 個月目標價 335 港元,潛在升幅 32%。

天貓雙十一交易額為 4982 億,同比增長 26.1%,增速創三年新高:11 月 1 日零點至 11 月 12 日零點,2020 年天貓雙十一成交額為 4982億元人民幣,同週期口徑增長 26.1%,高於 2019 年 25.7%的增速(雙十一當天)。京東成交額為 2715 億,同比增長 33%。整體上看,國內消費復甦強勁,根據天下網商數據,今年雙十一期間天貓平台上 474個品牌成交過億,其中 60%的品牌,增速超過了去年同期。與往年相比,今年雙十一,時間延長,且直播電商依舊火熱,直播商家覆蓋數增長 220%。新品牌崛起,16 個新品牌成交額突破 1 億元,360 個新品牌拿下細分品類第一。我們根據天下網商數據,對 31 個細分品類中暢銷榜前十的排名變化進行了梳理。

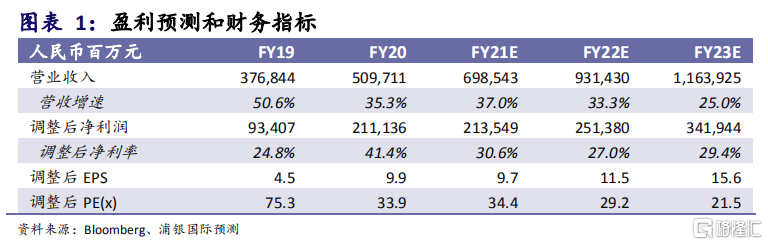

阿里巴巴 2QFY21業績保持穩健增長:阿里巴巴 2QFY21 收入同比增長 30%,達到 1551 億人民幣,與市場普遍預期一致,其中核心商業和雲計算同比分別增長 29%和 60%;調整後淨利潤 471 億,同比增長 44%,高於市場預期。中國商業零售同比增長 26%,菜鳥網絡表現亮眼,同比增長 73%。傳統電商保持穩健增長,同比增 20%,天貓GMV 同比增長 21%,淘寶 GMV 同比增長 10%+。淘寶特價版 MAU 已達到 7000 萬,環比增長 3000 萬。此外,雲計算業務有望在本財年扭虧為盈,將逐步釋放利潤。

維持買入評級和目標價 335 港元:近期,平台經濟反壟斷徵求意見或對電商競爭格局帶來不確定性,以及板塊輪動或給估值帶來短期回調壓力。但我們認為公司的長期基本面依然穩健,維持買入評級。我們將 FY2022-2023 年調整後淨利潤分別下調 2.7%和 4.3%。基於分部加總的目標價維持 335 港元,分別對應 34x 和 29x 的 FY2021E 和FY2022E 市盈率。

投資風險:政策不確定性;競爭激烈。