機構:國盛證券

評級:買入

目標價:353港幣

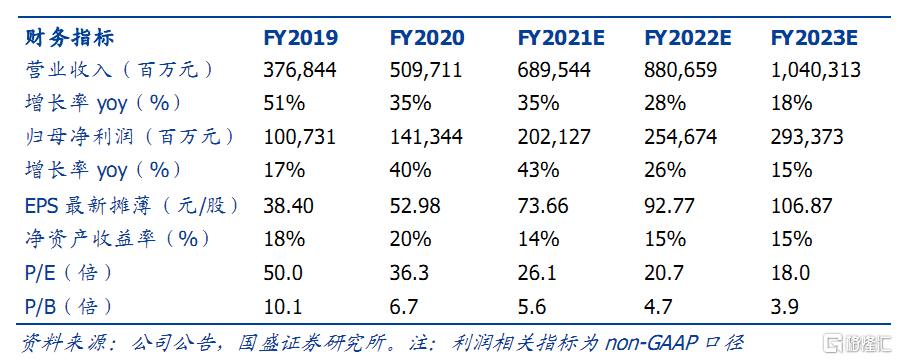

21Q2財季雲計算增長穩健,核心電商增長質勝於量。阿里巴巴 21Q2財季實現收入 1551 億元,同比增長 30%;其中核心電商和雲計算收入分別為1309/149 億元,同比增長 29%/60%。本財季阿里國內零售年度活躍買家數環比增長 1500萬人至7.57億人,MAU環比增長700萬人至 8.81億人。本季阿里調整後EBITA同比增長28%至 412億元,EBITA利潤率27%,同比基本持平。Non-GAAP歸母淨利同比增長43%至493億元。

電商:內容升級,創新變現。淘寶APP完成首頁改版,擴展了信息流推薦,強化用户沉浸式體驗,提升使用時長和轉化率;超級推薦、超級直播、超級短視頻、超級互動等創新變現模式推動本季度客户管理收入增長 20%。截至 9月淘寶直播GMV(TTM)超過 3500億元;淘寶特價版MAU達 7000萬,環比增長3000萬。電商買家數已經足夠成熟,通過內容升級等方式提升用户消費開支及頻次,天貓實物商品 GMV增長 21%、淘寶實物商品 GMV增長百分之十幾。

本地生活:完善生態,積極應戰。本財季新零售收入增長 44%,本地生活服務收入增長29%。7月餓了麼戰略升級為生活服務平台,即時配送服務範圍擴大至生鮮、雜貨和鮮花等多個品類, 帶來本季日均付費用户數增長45%。菜鳥收入同比增長73%,有望在本財年實現經營現金流轉正。面對美團、拼多多、微信等互聯網巨頭在本地生活的動作頻頻,阿里 10月控股高鑫零售、進一步加強新零售佈局,11 月盒馬火鍋外賣於盒馬、餓了麼平台正式發售,售價為堂食五折左右,且投入將不設上限。今年餓了麼口碑、淘票票、飛豬等與支付寶合作入局雙十一,為消費者提供“吃喝玩樂”服務,阿里經濟體生態在本地生活的協同發展值得期待。

雲計算:下一站盈利。本財季雲計算收入同比增長 60%,主要為互聯網、金融及零售行業客户驅動;雲計算經調整EBITA虧損 1.56億元,EBITA 利潤率改善至-1%,去年同期為-6%。截至上半年雲計算付費用户規模已超過300萬;雲計算收入結構逐步優化,用户使用產品的深度不斷提升,從最初使用基礎的 IaaS服務、到後續疊加 PaaS 和 SaaS等增值服務,除 IaaS外的增值服務收入佔比已提升至55%。隨着基礎雲服務產品規模效應的顯現,以及大數據、物聯網等應用層面產品的成熟,阿里雲的盈利有望充分釋放,雲計算業務預計將在本財年實現盈利。

目標價 353港幣,重申“買入”評級。我們預計阿里巴巴2021-2022財年收入增長35%/28%, 達6895/8807億元; non-GAAP歸母淨利達2021/2547億元。 基於核心電商20x 2022e P/E、雲計算10x 2022e P/S、大文娛3x 2022eP/S、創新業務3x 2022e P/S,我們給予阿里巴巴353港幣目標價,重申“買入”評級。

風險提示:核心電商競爭超預期,雲計算盈利進展不及預期,金融科技監管加強可能對公司產生一定潛在影響。