作者:伍戈

来源:伍戈经济笔记

核心观点:

1.随着新冠病毒在全球迅速扩散,近期海外主要国家开始面临两个多月前我国所遭遇的类似疫情挑战。对此,各国防疫也由“佛系”转为“严控”。这些应对措施的变化能否及时遏制住疫情的发展?世界经济又将如何演绎?中国能否率先走出困境?

2.严格的防疫固然会对经济生活造成严重冲击,但实则有利于短期内抑制疫情并为未来经济修复创造条件。尽管人类认识新冠病毒有个过程且其发展仍存在诸多不确定性,但综合医学专家和模型预测,欧美疫情高峰或将在 4 月中旬左右出现。

3.无论是从疫情发展还是防疫措施来看,中国与欧美国家都有2个月左右的“时差”。随着复工加快,疫情对我国经济冲击最大的时期或已过去。相比而言,欧美目前仍处于迈向“停摆”过程中。服务业在欧美经济中占比更大,其受疫情影响更深。

4.展望未来,全球经济衰退下外需将大幅下挫。疫情中我国经济主要遭受供给冲击,但疫情后总需求不足实为核心矛盾。稳就业压力凸显,加大逆周期调整日益紧迫。国内外疫情“时差”下,我国内需回升未必强烈但方向明确,资金流入或受支撑。

正文:

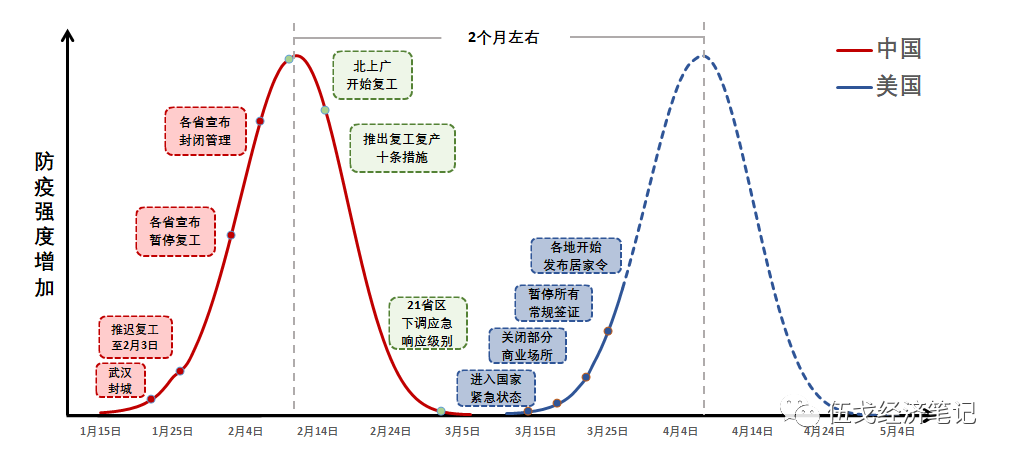

随着新冠病毒在全球迅速扩散,近期海外主要国家开始面临两个多月前我国所遭遇的类似疫情挑战。对此,各国防疫也由“佛系”转为“严控”。这些应对措施的变化能否及时遏制住疫情的发展?世界经济又将如何演绎?中国能否率先走出困境?

图1:海外“重演”我国2个月前的故事?

来源:WIND,笔者整理

一、海外疫情是否可控?

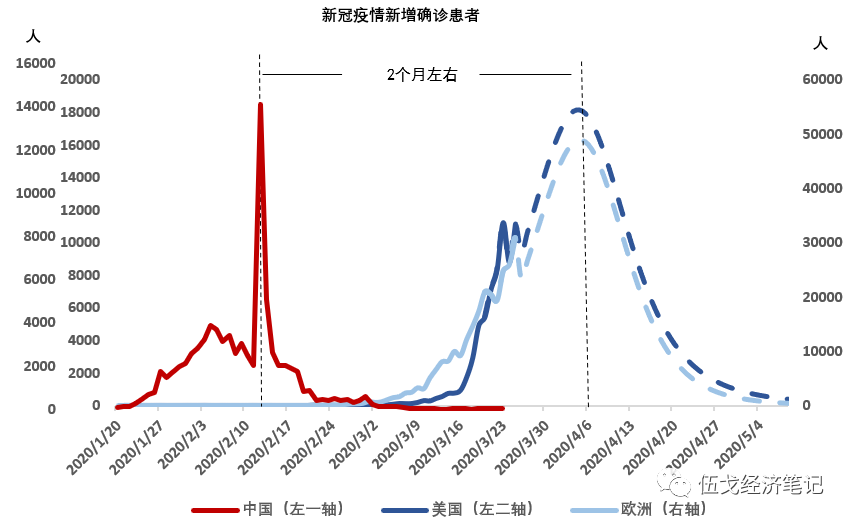

严格的防疫固然会对经济生活造成严重冲击,但实则有利于短期内抑制疫情并为未来经济修复创造条件。中国、韩国的疫情高峰已过,意大利、西班牙这两周也有望触及峰值。尽管人类认识新冠病毒有个过程且其发展仍存在诸多不确定性,但综合医学专家和模型预测,欧美疫情高峰或将在 4 月中旬左右出现。

图2:欧美疫情高峰或晚于中国2个月

来源:根据各国医学专家及SIR模型测算

二、世界经济如何演绎?

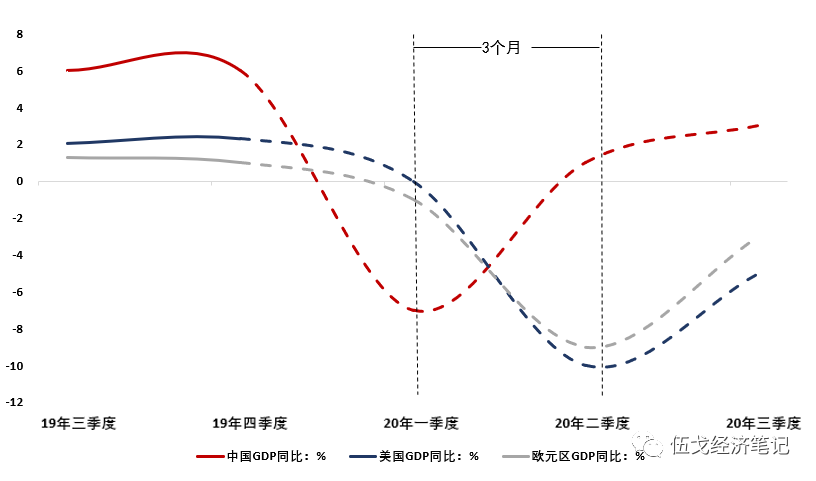

无论是从疫情发展还是防疫措施来看,中国与欧美国家都有2个月左右的“时差”。随着复工加快,疫情对我国经济冲击最大的时期或已过去。相比而言,欧美目前仍处于迈向“停摆”过程中。由于疫情“时差”,中国经济触底或早于欧美1个季度左右。

图3:中国经济触底或早于欧美1个季度左右

来源:WIND,笔者预测

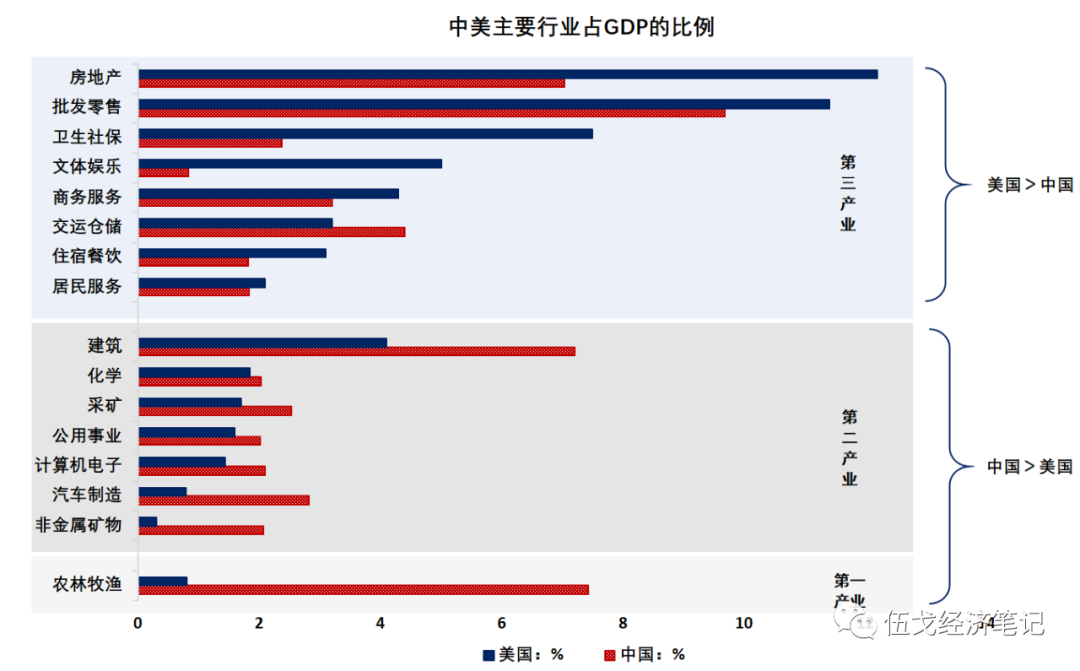

中国即使从疫情中“先进先出”,但高度全球化下仍难独善其身。二季度全球经济衰退几成定局,中国虽已基本复工但经济复产力度堪忧。值得一提的是,服务业在欧美经济中占比更大,其受疫情影响程度更深、修复更难。

图4:服务业占比大的发达国家受疫情影响更深

来源:WIND,笔者测算

三、中国经济如何走出困境?

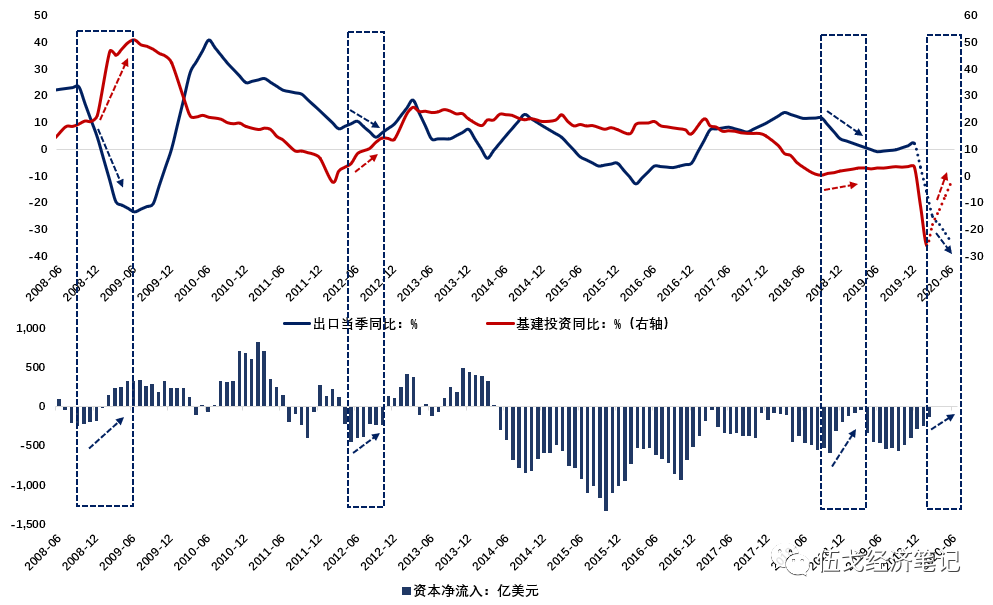

展望未来,全球经济衰退下外需将大幅下挫。疫情之中我国经济主要遭受供给冲击,但疫情过后总需求不足将成为核心矛盾。国内稳就业压力凸显,加大逆周期调整日益紧迫。国内外疫情“时差”之下,我国内需回升未必强烈但方向明确,资金流入或受支撑。

图5:外需承压但内需发力,资金流入或受支撑

来源:WIND,笔者测算

四、基本结论

一是严格的防疫固然会对经济生活造成严重冲击,但实则有利于短期内抑制疫情并为未来经济修复创造条件。尽管人类认识新冠病毒有个过程且其发展仍存在诸多不确定性,但综合医学专家和模型预测,海外疫情高峰或将在 4 月中旬左右出现。

二是无论是从疫情发展还是防疫措施来看,中国与欧美国家都有2个月左右的“时差”。随着复工加快,疫情对我国经济冲击最大的时期或已过去。相比而言,欧美目前仍处于迈向“停摆”过程中。由于欧美服务业占比更大,其受疫情影响更为严重。

三是展望未来,全球经济衰退下外需将大幅下挫。疫情中我国经济主要遭受供给冲击,但疫情后总需求不足实为核心矛盾。稳就业压力凸显,加大逆周期调整日益紧迫。国内外疫情“时差”下,我国内需回升未必强烈但方向明确,资金流入或受支撑。

實體店