機構:方正證券

評級:推薦

方達控股2001年成立於美國並於2005年進入中國市場,公司始終貫徹全球統一標準,經過多年的發展成為藥物發現和藥物開發一體化的CRO服務商,業務涵蓋生物分析、CMC、DMPK、BE及安全性評價等業務。公司憑藉着在生物分析領域良好的口碑,不斷獲得客户的認可,全球Top20製藥公司中11家是公司客户。公司近年來受益於中國市場紅利,收入和淨利潤都保持快速增長,2015-2018年公司收入和歸母扣非淨利潤CAGR分別為27.46%和54.26%。目前公司新簽訂單快速增長,在手訂單充沛,未來業績增長具有較強的確定性。

中國:拓展自身業務範疇,未來業績主要增長點

公司貫徹“立足中美市場,貫徹全球標準”的原則,複製美國現有業務模式到中國市場,盡享中國市場:1、未來將通過併購或者自建拓展CMC、DMPK和安全性評價業務,加速公司在中國產業鏈佈局;2、擴大實驗室面積,增加生物分析BA產能,以應對快速增長的中國市場。公司積極把握中國市場,我們預計中國市場將成為公司主要的業績爆發點。

美國:併購+自建,擴大現有業務產能,未來保持穩定增長美國CRO市場相對成熟,公司佈局業務也現對完善,業務涵蓋生物分析、CMC、DMPK和安評。未來發展策略主要是擴大現有業務產能:1、BA實驗室2019年底前大約1000平方米投入使用,第二階段將繼續擴容3000平方米;2、CMC產能增加4000平方米大分子實驗產能,以應對美國市場快速增長的大分子市場;3、DMPK通過收購RMI以及未來繼續收購類似實驗室增加產能;4、增加Concord動物房面積。我們預計未來美國市場將保持20%左右增長速度。

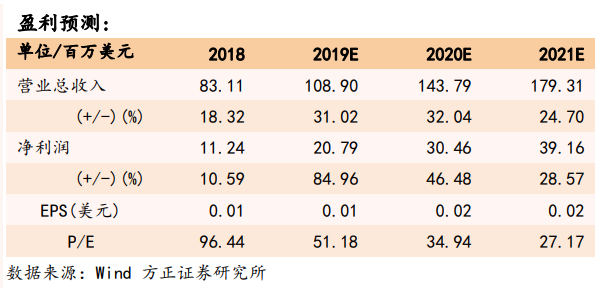

盈利預測:我們預計公司2019-2021年收入分別為108.90百萬美元、143.79百萬美元、179.31百萬美元,同比分別增長31.02%、32.04%、24.70%;歸母淨利潤分別為20.79百萬美元、30.46百萬美元、39.16百萬美元,同比分別增長84.96%、46.48%、28.57%;公司2019-2021年EPS分別為0.01美元、0.02美元、0.02美元,對應PE分別為51X、35X、27X。受益於國內創新浪潮,首次覆蓋,給予“推薦”投資評級。

風險提示:創新藥企業研發投入減少,人才流失風險,新產能投放不達預期,匯率風險。